- +1

格靈深瞳為啥持續(xù)破發(fā)?

作者:何樂(lè)怡

編輯:李靜

風(fēng)品:沈禾 車(chē)一

來(lái)源:首財(cái)——首條財(cái)經(jīng)研究院

格靈深瞳,最近有點(diǎn)煩。

作為科創(chuàng)板AI第一股,曾身披千億美元估值光環(huán),然流血上市后股價(jià)持續(xù)破發(fā)。截至4月7日收盤(pán)價(jià)26.69元,市值不足50億元。相比39.49元的發(fā)行價(jià),不足一月縮水三成。

AI熱潮退去了嗎?格靈深瞳價(jià)值成色幾何?后續(xù)資本故事又將怎么講?

1

千億估值VS持續(xù)破發(fā)

回看上市路,從2021年6月啟動(dòng)IPO,到2022年1月注冊(cè)申請(qǐng)通過(guò)。期間歷時(shí)僅8個(gè)月,與依圖科技等其他IPO公司相比,可謂順風(fēng)順?biāo)?/p>

2022年3月17日,靈深瞳掛牌上交所,發(fā)行價(jià)39.49元,對(duì)應(yīng)市值約73億元。

然由此好運(yùn)氣似乎便沒(méi)有了:上市首日即破發(fā),收盤(pán)跌超5%。之后更是震蕩下行,套住不少投資者。

雖說(shuō)當(dāng)下新股破發(fā)已“見(jiàn)怪不怪”,但格靈深瞳的破發(fā)表現(xiàn)還是讓不少人意難平。

要知道,同樣是IT行業(yè),流通股本0.68億元,與格靈深瞳(0.43億元)相近的普元信息發(fā)行價(jià)為26.9元,相比格靈深瞳的39.49元相差近半個(gè)身位。

曾幾何時(shí),格靈深瞳是AI領(lǐng)域首屈一指的明星公司。2013年成立,正趕上行業(yè)風(fēng)口期。創(chuàng)始人趙勇博士畢業(yè)于美國(guó)布朗大學(xué)計(jì)算機(jī)工程系,曾是谷歌智能眼鏡項(xiàng)目立項(xiàng)的最初七人之一。

好賽道加技術(shù)大牛,格靈深瞳得到不少大佬支持,不僅拿到真格基金和策源創(chuàng)投的100萬(wàn)元天使輪投資,徐小平還曾稱格靈深瞳至少估值5000億美元,沈南鵬則認(rèn)為1000億美元比較實(shí)際。

彼時(shí)看,并非完全空穴來(lái)風(fēng)。畢竟商湯科技還未成立,AI產(chǎn)業(yè)還是一片充滿奶與蜜的未知藍(lán)海,新技術(shù)帶來(lái)的顛覆性創(chuàng)新充滿想象空間。無(wú)論千億還是五千億,似乎都不缺邏輯。

大佬如此站臺(tái),格靈深瞳也成了資本香餑餑。2014年拿到紅杉資本的1000萬(wàn)美元A輪融資;2017年得到合之力、三星創(chuàng)投、真格基金等B輪投資;2019年至2020年,力鼎資本、現(xiàn)代摩比斯、將門(mén)創(chuàng)投、無(wú)量界投資、箴言投資等也紛紛入局。

然最終市場(chǎng),給出了檢驗(yàn)答案。不足80億的市值已然縮水不少,不想又遭遇持續(xù)破發(fā),是否錯(cuò)付、是否捧殺呢?

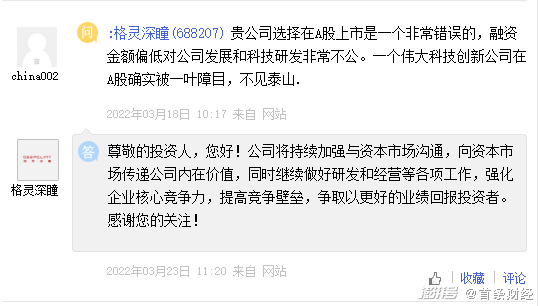

當(dāng)然,也有投資者在互動(dòng)平臺(tái)為其鳴不平:貴公司選擇在A股上市是一個(gè)非常錯(cuò)誤的,融資金額偏低對(duì)公司發(fā)展和科技研發(fā)非常不公。一個(gè)偉大科技創(chuàng)新公司在A股確實(shí)被一葉障目,不見(jiàn)泰山。

好在,格靈深瞳仍然淡定,公司將持續(xù)加強(qiáng)與資本市場(chǎng)溝通,向資本市場(chǎng)傳遞公司內(nèi)在價(jià)值,同時(shí)繼續(xù)做好研發(fā)和經(jīng)營(yíng)等各項(xiàng)工作,強(qiáng)化企業(yè)核心競(jìng)爭(zhēng)力,提高競(jìng)爭(zhēng)壁壘,爭(zhēng)取以更好的業(yè)績(jī)回報(bào)投資者。

2

先機(jī)錯(cuò)失 體量落后 虧損泥潭

信心可敬可贊,然能否擺脫破發(fā)魔咒,市場(chǎng)更看實(shí)力。

的確,說(shuō)千道萬(wàn),競(jìng)爭(zhēng)壁壘、更好業(yè)績(jī)是核心關(guān)鍵。

行業(yè)分析師李晨表示,二級(jí)市場(chǎng)與一級(jí)市場(chǎng)的評(píng)判標(biāo)準(zhǔn)不同,后者更關(guān)注未來(lái)成長(zhǎng)性因此愿意給更多耐心,但前者明顯更重企業(yè)基本面,更冷靜務(wù)實(shí)。“一級(jí)市場(chǎng)看故事,二級(jí)市場(chǎng)看實(shí)力,試金石面前,泡沫破裂、價(jià)值回歸是常態(tài)。”

對(duì)格靈深瞳而言,理想與現(xiàn)實(shí)間又相差多少?

2021年11月9日首發(fā)過(guò)會(huì)時(shí),科創(chuàng)板上市委提出問(wèn)詢的主要問(wèn)題是:“第一,說(shuō)明技術(shù)先進(jìn)性和商業(yè)應(yīng)用價(jià)值之間的關(guān)系;第二,結(jié)合其所處行業(yè)的發(fā)展前景及競(jìng)爭(zhēng)態(tài)勢(shì),說(shuō)明發(fā)行人自身的技術(shù)優(yōu)劣勢(shì)和壁壘體現(xiàn)在哪些方面?”

事實(shí)上,這也是AI行業(yè)的共同“陰影”:技術(shù)先進(jìn)性與商業(yè)應(yīng)用間的溝壑,如何彌合?

即再好的技術(shù),也要在現(xiàn)實(shí)場(chǎng)景中轉(zhuǎn)化為生產(chǎn)力、競(jìng)爭(zhēng)壁壘,進(jìn)而為公司、投資人帶來(lái)穩(wěn)定的、可預(yù)期的業(yè)績(jī)成長(zhǎng)。格靈深瞳的估值墜跌癥結(jié),也在于此。

最初,格靈深瞳瞄準(zhǔn)的應(yīng)用場(chǎng)景是線下零售,第一款產(chǎn)品皓目行為分析儀,旨在通過(guò)計(jì)算機(jī)視覺(jué)技術(shù)分析消費(fèi)者行為。然由于產(chǎn)品不成熟,問(wèn)世后四處碰壁,尤其在廣場(chǎng)等人員密集場(chǎng)景下表現(xiàn)差強(qiáng)人意。

時(shí)勢(shì)上也有些生不逢時(shí)。彼時(shí)正是電商產(chǎn)業(yè)強(qiáng)勢(shì)崛起之際,線下實(shí)體零售遭遇慘痛沖擊,BAT等巨頭發(fā)力智慧零售、全場(chǎng)景優(yōu)勢(shì)明顯。

多重因素下,遭遇滑鐵盧的格靈深瞳神壇跌落、陷入徹底被動(dòng):外部銷(xiāo)售屢屢碰壁,內(nèi)部資金面臨斷裂危險(xiǎn),甚至一度來(lái)到了生死存亡的至暗時(shí)刻。

有媒體報(bào)道稱,格靈深瞳在2016年陷入危機(jī),“最困難的時(shí)候,公司賬上的資金,只夠發(fā)幾個(gè)月的工資。”

面對(duì)窘境,趙勇痛定思痛、決定換道,轉(zhuǎn)向安防領(lǐng)域。由此引發(fā)一輪高層換血和離職潮。2017年1月底,CEO何搏飛辭職,趙勇由CTO轉(zhuǎn)任CEO。

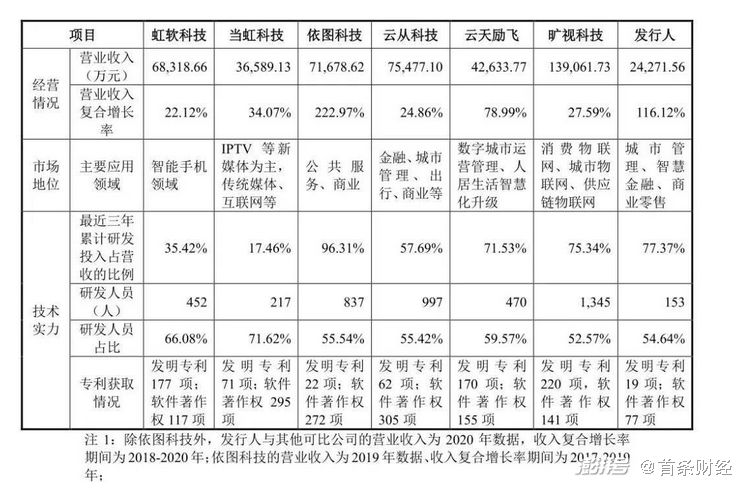

欣喜的是,從頭開(kāi)始的新場(chǎng)景,讓格靈深瞳重獲了新生,但也因前期試錯(cuò)、失去了商業(yè)化發(fā)展先機(jī)。如今在體量上,落后于廣為人知的“AI四小龍”。

招股書(shū)亦坦言,公司與同行業(yè)公司相比,實(shí)現(xiàn)商業(yè)化的時(shí)間較晚,主因公司前期研發(fā)方向以三維視覺(jué)技術(shù)形成的行為識(shí)別產(chǎn)品為主,落地應(yīng)用為金融和商業(yè)領(lǐng)域。

體現(xiàn)在業(yè)績(jī)上,2018年至2020年,格靈深瞳營(yíng)收0.52億元、0.71億元、2.43億元、0.72億元,四年合計(jì)才3.66億元。2021年,達(dá)到2.94億元,同比增長(zhǎng)20.95%。增速可圈可點(diǎn),然體量上與“AI四小龍”仍相差巨大。

以2014年成立、2021年底上市的商湯科技為例,2021年?duì)I收為47億元,同比增長(zhǎng)36.4%。而2015年成立、剛完成科創(chuàng)板注冊(cè),即將上市的云從科技2021前三季的營(yíng)收預(yù)計(jì)為7.6億元到8億元。

另一廂,虧態(tài)一直難解。2018-2021年,格靈深瞳歸屬于母公司所有者的凈虧損分別為0.75億元、4.18億元、0.78億元和0.69億元,四年累計(jì)虧損額約6.4億元。

格靈深瞳表示,主因前期研發(fā)投入大,但收入規(guī)模較小及實(shí)施股權(quán)激勵(lì)產(chǎn)生大額股份支付費(fèi)用所致。并坦言,公司上市后,如經(jīng)營(yíng)取得的利潤(rùn)無(wú)法彌補(bǔ)經(jīng)營(yíng)開(kāi)支和股份支付費(fèi)用攤銷(xiāo),則可能導(dǎo)致公司未來(lái)一定期間無(wú)法盈利或無(wú)法進(jìn)行利潤(rùn)分配的風(fēng)險(xiǎn)。

2018至2021年上半年,公司累積研發(fā)投入約3.4億元,占營(yíng)收比重77.23%。但即便如此,其研發(fā)人員總量為153人,仍落后于商湯科技、曠視科技、云從科技、依圖科技。

報(bào)告期內(nèi),公司實(shí)施股權(quán)激勵(lì)確認(rèn)的股份支付費(fèi)用總額達(dá)到4.81億元。

相比羸弱的營(yíng)收體量、上述支出可謂巨大,虧損自然便成了繞不開(kāi)的坎兒。

3

客戶集中煩惱

應(yīng)收賬款大增 警惕壞賬風(fēng)險(xiǎn)

如何打破困局呢?

規(guī)模效應(yīng)是一個(gè)突破點(diǎn)。

招股書(shū)坦言,目前公司正處快速發(fā)展期,但整體營(yíng)收規(guī)模較小,毛利未能覆蓋期間成本費(fèi)用,尚未形成規(guī)模效應(yīng)。

從營(yíng)收結(jié)構(gòu)看,格靈深瞳收入主要來(lái)源于三大業(yè)務(wù)場(chǎng)景:城市管理、智慧金融、商業(yè)零售。

其中,城市管理和智慧金融領(lǐng)域?yàn)闋I(yíng)收主力,合計(jì)占營(yíng)收比分別為91.9%、86.3%、83.0%、95.3%。

客戶集中度也較高。農(nóng)業(yè)銀行、東方網(wǎng)力、朝陽(yáng)農(nóng)委、中國(guó)聯(lián)通上海分公司和中金銀利,前五家大客戶的銷(xiāo)售收入在公司總體銷(xiāo)售收入中占比達(dá)75%。

行業(yè)分析師郝瑞表示,客戶集中度高的衍生風(fēng)險(xiǎn)需警惕,不僅易讓企業(yè)議價(jià)能力不占優(yōu)、也降低抗風(fēng)險(xiǎn)力,任一大客戶的流失都會(huì)對(duì)公司整體業(yè)績(jī)?cè)斐蓻_擊。

不算苛求,截止到2021年12月31日,公司應(yīng)收賬款余額為2.26億,同比增長(zhǎng)230.36%。而公司2021年?duì)I收才2.94億,同比僅增20.95%。業(yè)績(jī)質(zhì)量幾何?衍生風(fēng)險(xiǎn)幾何?

行業(yè)分析師李晨表示,就行業(yè)經(jīng)驗(yàn)而言,當(dāng)主要終端客戶為各級(jí)政府機(jī)關(guān)、事業(yè)單位及大型企業(yè)時(shí),雖合作體量大,但大多易陷入應(yīng)收賬款的滾雪球效應(yīng)。

“應(yīng)收賬款高企,不僅對(duì)企業(yè)現(xiàn)金流壓力較大,也易增加壞賬減值風(fēng)險(xiǎn),企業(yè)核心競(jìng)爭(zhēng)力、市場(chǎng)話語(yǔ)權(quán)亟待提升。”

以東方網(wǎng)力為例,其是2018年、2019年和2021年上半年的前五大客戶之一。格靈深瞳對(duì)其銷(xiāo)售金額分別為2114.37萬(wàn)、288.78萬(wàn)、1625.64萬(wàn),占當(dāng)期營(yíng)收比例分別為42.28%、4.07%、22.52%,在當(dāng)期前五大客戶中分為位列第一名、第五名和第二名。

截至2021年6月30日,格靈深瞳對(duì)東方網(wǎng)力的應(yīng)收賬款余額為2277.08萬(wàn)元,占當(dāng)期應(yīng)收賬款余額比例為23.81%。

然就是這樣一位大客戶,自身資不抵債且已出現(xiàn)違約現(xiàn)象,基本面令人擔(dān)憂。

截止2021年底,東方網(wǎng)力歸屬于上市公司股東的凈資產(chǎn)在-13億至-9億元之間,已處嚴(yán)重資不抵債狀態(tài)。而短期借款和一年內(nèi)到期的非流動(dòng)負(fù)債分別為8.66億元和2.13億元,另外還有金融負(fù)債4.16億,公司流動(dòng)性嚴(yán)重不足。

早在2020年財(cái)報(bào)中,東方網(wǎng)力就披露了7筆違約貸款,涉及金額共計(jì)2.09億元,截止到2021年6月末,逾期的短期貸款又增加2筆,累計(jì)逾期貸款共9筆,涉及金額共計(jì)2.17億元。

如此“危險(xiǎn)”,還能躋身大客戶,是否埋下暗雷?格靈深瞳客戶質(zhì)量如何?業(yè)績(jī)質(zhì)量如何?風(fēng)控力如何呢?

4

安防最優(yōu)解?盈利時(shí)間表野望

或許,也有無(wú)奈與急迫。

要知道,安防領(lǐng)域是一門(mén)大生意,也是一門(mén)紅海生意,強(qiáng)勢(shì)企業(yè)輩出。招股書(shū)坦言,“公司在業(yè)務(wù)拓展中既面臨著同行業(yè)人工智能企業(yè),包括曠視科技、依圖科技、云從科技等的競(jìng)爭(zhēng),也面臨傳統(tǒng)硬件廠商以及國(guó)內(nèi)外科技巨頭的競(jìng)爭(zhēng)。”

即使拋開(kāi)AI四小龍,傳統(tǒng)硬件廠商實(shí)力也不容小覷:海康威視、大華、宇視、天地等等。華為、阿里等跨界大廠也云集于此。

競(jìng)爭(zhēng)強(qiáng)壓下,格靈深瞳曾坦然自己不是一家硬件公司。在發(fā)展方向上,只要市場(chǎng)上別的廠商能做的硬件,格靈深瞳就盡量不做。

錯(cuò)位競(jìng)爭(zhēng)思路不錯(cuò),只是“虎口奪食”仍不容易。

行業(yè)分析師于盛梅表示,安防領(lǐng)域總包公司通常會(huì)根據(jù)客戶需求,采購(gòu)不同公司產(chǎn)品。這種框架下AI公司或難逃“被集成”宿命,況且只能分到一小塊蛋糕,另一邊還要面臨回款壓力。生意難做,已是領(lǐng)域內(nèi)共識(shí)。

如何紅海突圍,釋放更多成長(zhǎng)空間、成長(zhǎng)確定性,安防可是最優(yōu)解?連串疑問(wèn)下,已經(jīng)上市的格靈深瞳趙勇依然任重道遠(yuǎn)。

畢竟,看預(yù)期下菜碟是資本常態(tài)。

對(duì)比募資差距或一目了然:商湯科技IPO募資約56億港元,依圖科技擬募資75.05億元,曠視科技擬募資60.18億元,云從科技、云天勵(lì)飛為37.5億元、30億元。而即使格靈深瞳發(fā)行價(jià)高達(dá)39元,10億元的募資水準(zhǔn)還是有些相形見(jiàn)絀。

好在,上市畢竟是一個(gè)全新開(kāi)始。

2020年,工信部賽迪研究院數(shù)據(jù)顯示,全球近90%的人工智能公司仍處虧損狀態(tài),中國(guó)AI產(chǎn)業(yè)鏈中90%以上企業(yè)處在虧損階段。

風(fēng)物長(zhǎng)宜放眼量。行業(yè)普虧現(xiàn)狀下,如何在大浪淘沙中不泯然眾人,打鐵還需自身硬。

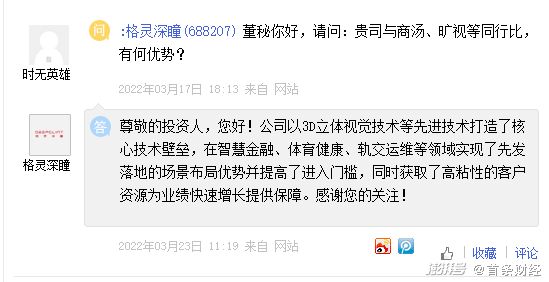

互動(dòng)易平臺(tái)上,有投資者詢問(wèn)格靈深瞳相比商湯、曠視等有何優(yōu)勢(shì)。

格靈深瞳回應(yīng)稱,公司以3D立體視覺(jué)技術(shù)等先進(jìn)技術(shù)打造了核心技術(shù)壁壘,在智慧金融、體育健康、軌交運(yùn)維等領(lǐng)域?qū)崿F(xiàn)了先發(fā)落地的場(chǎng)景布局優(yōu)勢(shì)并提高了進(jìn)入門(mén)檻,同時(shí)獲取高粘性的客戶資源為業(yè)績(jī)快速增長(zhǎng)提供保障。

所言不虛。數(shù)據(jù)顯示,格靈深瞳在 ModelNet40 數(shù)據(jù)集上旋轉(zhuǎn)角度誤差(即參照定點(diǎn),擬合數(shù)據(jù)與真實(shí)圖像之間的夾角)評(píng)估指標(biāo)可達(dá) 1.16°,是該領(lǐng)域技術(shù)指標(biāo)的最好水準(zhǔn),比第二名的精度提升30%。

雖然當(dāng)下,格靈深瞳3D 立體視覺(jué)技術(shù)在全國(guó)中小學(xué)的推廣規(guī)劃仍處培育期,并未產(chǎn)生實(shí)質(zhì)性盈利力,但明眼人都能看到其后續(xù)發(fā)展?jié)摿Σ豢尚∫暋?/p>

2022年第一季,格靈深瞳凈利虧損約1312~1968萬(wàn)元,同比上年增長(zhǎng)53.66%至69.11%。但營(yíng)收約5452萬(wàn)~6599萬(wàn)元,同比去年增長(zhǎng)194.25%~256.19%。

營(yíng)收增速遠(yuǎn)高于虧損增速,這應(yīng)是一個(gè)好消息。格靈深瞳表示,收入增長(zhǎng)主要來(lái)自智慧金融和城市管理領(lǐng)域。

行業(yè)分析師林永認(rèn)為,AI場(chǎng)景化運(yùn)營(yíng),仍存前期跑量、市場(chǎng)驗(yàn)證階段。體量是規(guī)模效應(yīng)的前提,后續(xù)在市場(chǎng)數(shù)據(jù)積累下,如格靈深瞳加大精細(xì)化、特色化、生態(tài)化運(yùn)營(yíng),最終形成場(chǎng)景鏈條生態(tài),業(yè)績(jī)逆轉(zhuǎn)、市值逆轉(zhuǎn)也未可知。

針對(duì)何時(shí)扭虧,格靈深瞳在回復(fù)上交所首輪問(wèn)詢函時(shí)表示,結(jié)合公司的業(yè)務(wù)發(fā)展規(guī)劃、在手訂單、行業(yè)前景等綜合因素以及相關(guān)條件假設(shè),公司扭虧為盈的預(yù)期時(shí)間為2023年。

能給出時(shí)間表,責(zé)任擔(dān)當(dāng)值得肯定,也是提振內(nèi)外信心、消逝破發(fā)尷尬的一味良方。

一個(gè)好消息是,2018年至2020年,公司經(jīng)營(yíng)性現(xiàn)金流凈額分別-1.11億元、-1.11億元、0.35億元,已實(shí)現(xiàn)經(jīng)營(yíng)性凈現(xiàn)金流轉(zhuǎn)正。

沒(méi)錯(cuò),一時(shí)股價(jià)起伏,也是市場(chǎng)常態(tài)。更長(zhǎng)遠(yuǎn)看,一日千里的AI領(lǐng)域群雄爭(zhēng)霸,還遠(yuǎn)未到落幕時(shí)。作為昔日天才公司,或許我們應(yīng)給與格靈深瞳更多耐心。

不過(guò),夢(mèng)想能否最終照進(jìn)現(xiàn)實(shí),仍需腳踏實(shí)地、日供一卒。

上市成功,只是價(jià)值馬拉松的開(kāi)始。面對(duì)更現(xiàn)實(shí)、理性的投資者,對(duì)格靈深瞳、趙勇而言,比起“讓計(jì)算機(jī)看懂世界”的宏大愿景,或許“實(shí)現(xiàn)AI落地、拿下客戶訂單”更重要。

故事退場(chǎng),一切實(shí)力說(shuō)話。

本文為首財(cái)原創(chuàng)

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場(chǎng),澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪問(wèn)http://renzheng.thepaper.cn。

- 澎湃新聞微博

- 澎湃新聞公眾號(hào)

- 澎湃新聞抖音號(hào)

- IP SHANGHAI

- SIXTH TONE

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2024 上海東方報(bào)業(yè)有限公司