- +1

起訴央行的吉林村民:稱被“頂名貸款”致不良征信,銀行否認

17年前的3萬元貸款,至今逾期未還——王發財的個人信用報告記錄了這次“失信”。但他說他并沒有貸款,為了證明“清白”,他打起了信用官司。

“我是被頂名貸款,沒有收到過一分錢,銀行也從來沒有催我還款。”王發財近日告訴澎湃新聞(www.6773257.com),17年前他在吉林白山一煤業公司打工時,本村的老板讓他和鄉親們“幫個忙”,帶身份證去信用社簽字,貸出來的款項實際由公司老板使用。正是那次“幫忙”,給當地不少村民的個人征信埋下了隱患。

王發財稱,據他統計,僅他的家鄉——白山市渾江區河口鄉上甸子村,因“頂名貸款”而被納入不良信用記錄的村民至少有66人。

2013年,渾江區農村信用合作聯社對涉事信貸員作出處理,認定其違規發放“頂名貸款”74筆,金額六百余萬元。但被解除勞動合同的該信貸員向法院起訴,渾江區農村信用聯社因“未舉出充分證據”而敗訴。

而此事的遺留問題至今仍難化解。當年涉事的信貸員和煤業公司老板已經去世,銀行收不回那些“爛賬”貸款,數十位村民則陷入“不良記錄”的征信危機。

王發財是上甸子村第一個“吃螃蟹”的人——他起訴吉林渾江農商銀行和央行征信中心,要求刪除其不良信用記錄并賠償損失。銀行方面則出具當年相關簽字材料,認為原告貸款的事實存在。法院認為,王發財未能舉出證據證明其貸款系被“頂名”,一審和二審均駁回其訴求。

圍繞個人征信問題,除了民事訴訟,王發財還對中國人民銀行提出行政訴訟,但被一審法院駁回。此后他提出上訴,目前二審尚未判決。

2022年12月26日,王發財告訴澎湃新聞,中國人民銀行白山市中心支行工作人員前段時間電話告知他,將對其反映的征信事項進行了解和處理。

2022年3月,王發財起訴央行被北京金融法院受理。 本文圖片除特別注明外,均由受訪者提供

銀行認定信貸員違規放貸六百萬,因舉證不足敗訴

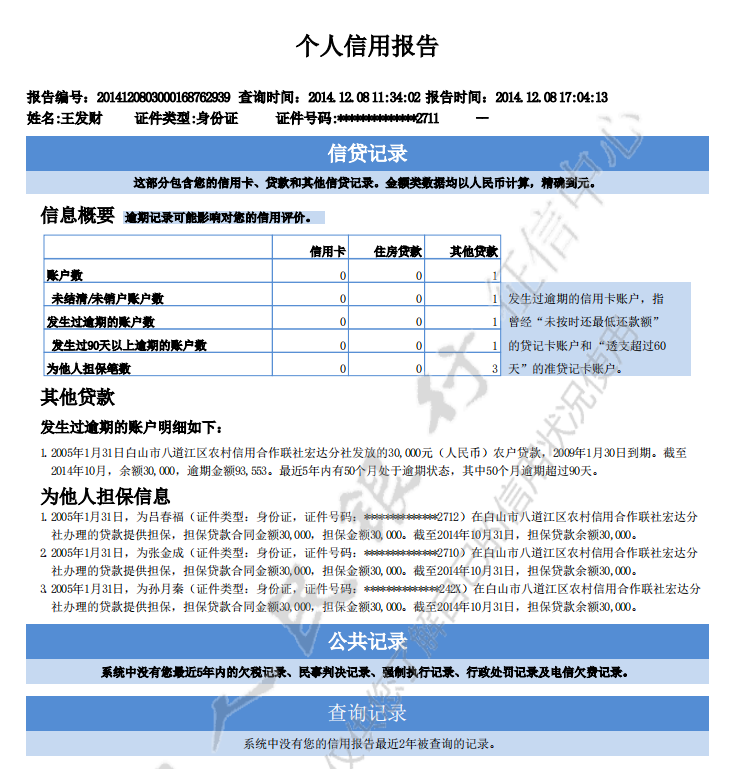

今年40歲的王發財,多年前從吉林來北京創業。他稱,2014年他申請創業貸款時查詢征信,發現自己存在不良信用記錄——欠銀行3萬元貸款逾期未還,此外還要為三名農戶共9萬元的貸款承擔擔保責任。

王發財的個人信用報告截圖。

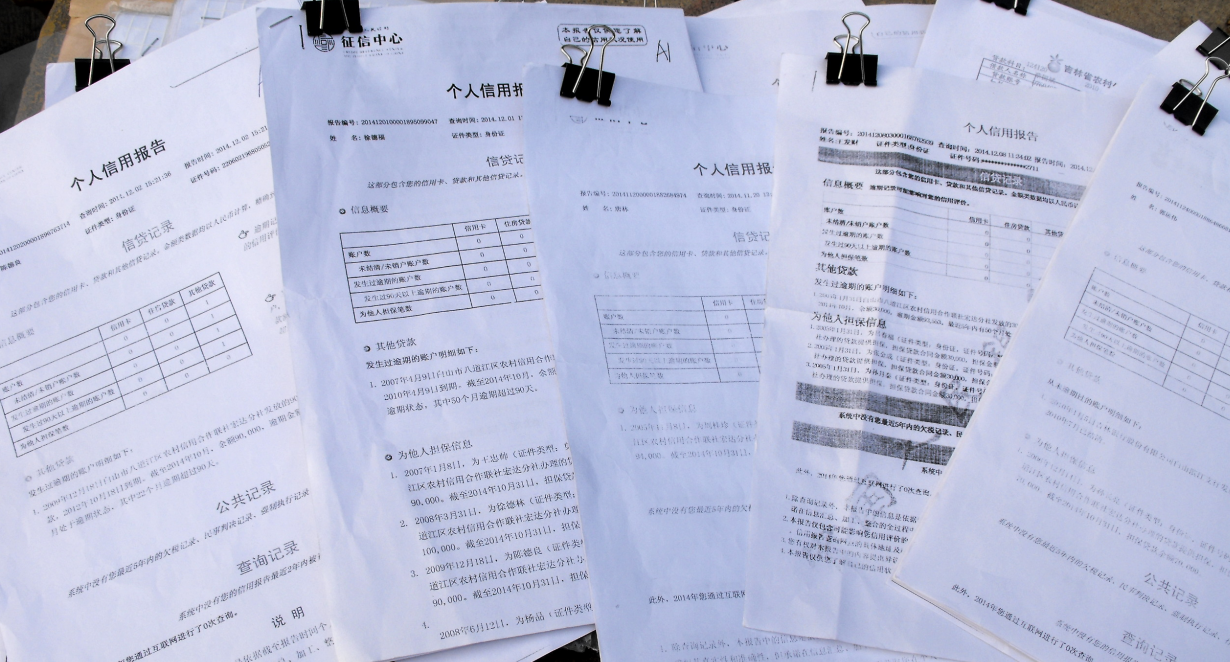

部分“頂名貸款”村民的個人信用報告。

王發財的個人信用報告顯示,他逾期未還的3萬元貸款,以及為3名農戶承擔擔保責任的9萬元貸款,放貸銀行均為吉林渾江農商銀行東風支行(原八道江區河口農村信用社),貸款時間均為2005年1月31日。

“那貸款不是我的,是頂名的。”王發財稱,當時以他名義貸出來的3萬元,是由同村的周連生——白山市連生煤業公司的老板實際使用。當年23歲的王發財和上甸子村的許多村民一樣,在連生煤業公司務工。

“當時老板讓我們幫個忙,帶上身份證,用車拉我們上了信用社。在那里排隊簽字,簽完字就走了。”王發財稱,幫老板周連生“頂名”貸款的大多是在煤業公司務工的本村人,后來他的父親、叔叔也分別幫周連生“頂名”貸款10萬元、3萬元。

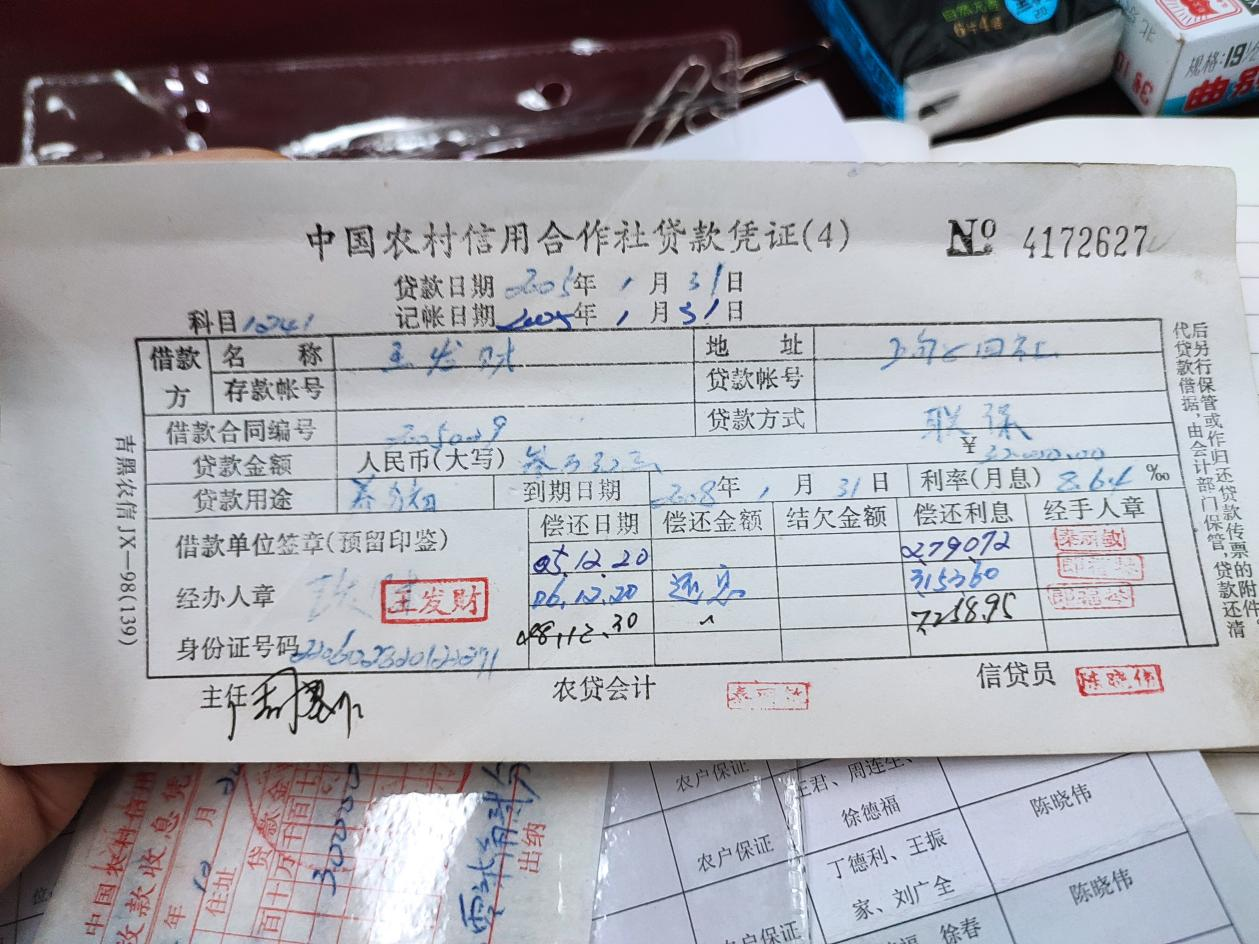

吉林渾江農商銀行提供的王發財貸款憑證。

上甸子村的村民陳立云告訴澎湃新聞,2008年她弟弟在連生煤業公司打工,把家里幾個人都叫去“幫忙”。“周連生說資金周轉不開,希望幫忙貸款,我弟弟,還有我兒子、我女兒,每人幫忙貸款了10萬。”陳立云說,“當時他們在信用社簽完字就回家了,錢根本沒有經手。周連生說他自己會還貸。”

王發財稱,據他后來統計,上甸子村被“頂名”貸款的村民至少有66人,貸款數額少的3萬元,多的10萬,貸款時間在2005年至2010年期間,經手的信貸員叫陳曉偉。

1972年出生的陳曉偉,是白山市渾江區農村信用聯社的信貸員。他與單位曾因“頂名貸款”的事產生勞動合同糾紛。

白山市連生煤業公司出具的《貸款確認書》落款頁。

渾江區法院2014年作出的一審判決書顯示,作為原告的渾江區農村信用聯社稱:2006年7月至2010年4月,陳曉偉審查核實疏忽,未發現借款人的主體資格和所提供材料齊全性、真實性,以保證、聯保方式,違規發放頂名貸款74筆,金額604.8萬元,實際用款人為周連生,已形成不良貸款。

2013年11月,渾江區農村信用聯社作出《關于陳曉偉違規發放貸款的處理決定》,解除其無固定期限勞動合同。經過仲裁后,渾江區農村信用聯社向法院提起訴訟。渾江區法院一審認為原告“未能完成其舉證責任”,判決撤銷相關處理決定,恢復原告與被告的勞動關系。此后,白山市中級法院維持了一審判決。

由于連生煤業公司老板周連生和信貸員陳曉偉先后因病去世,“頂名貸款”幾乎成為“爛賬”。

王發財稱,當年幫周連生“頂名”貸款的60多名村民成為銀行“失信”用戶,僅他幫忙收集的個人信用報告(不良記錄)就涉及25人。有的村民稱貸款買房受到影響。

2015年1月,因個人征信出現“不良記錄”的上甸子村十多位村民,包括未能申請到創業貸款的王發財,向白山市渾江區法院起訴渾江區農村信用合作聯社(后更名為農商銀行),但未被受理。

六年后的2021年1月,《民法典》開始施行。王發財重新看到訴訟之路的希望。

民事訴訟:原告稱系頂名貸款,被告稱借款真實有簽名

《民法典》的人格權編,將“信用”列入名譽權的范疇,并對保護公民信用權益作出規定:民事主體發現信用評價不當的,有權提出異議并請求采取更正、刪除等必要措施。

就在《民法典》正式實施的當月,王發財在北京起訴吉林渾江農商銀行和中國人民銀行征信中心,要求二被告從金融信用數據庫刪除其逾期未還款的不良記錄,并分別賠償其損失10萬元。北京市昌平區法院受理了此案。

在此次起訴之前,王發財向渾江農商銀行和央行征信中心寄送了投訴書。王發財稱,當年的貸款和相關擔保,系周連生“頂名”和銀行違規放貸造成的,款項由周連生實際使用并負責償還,銀行從未向“幫忙”的村民催討。2011年周連生因病去世未能還貸,銀行方面卻通過征信系統將被頂名村民的信用“拉黑”,構成侵權行為,應予以更正,刪除相關的錯誤信用記錄。

2020年12月23日,吉林渾江農商銀行針對王發財的投訴進行了書面回復。回復函稱:《王發財個人信用報告》中所列在我行貸款及擔保事項,真實且存在;貸款系本人真實簽字,在簽字時作為完全民事行為能力人,應當知曉簽字后如果違約將承擔的違約責任。

上述回復函還提及,周連生當年曾以上甸子村部分村民的名義貸款,將資金用于煤業公司使用。周連生出具過貸款確認書,但確認書中并未包括王發財的3萬元貸款,“所以我行不能確認該筆貸款的真實使用人為周連生。”

北京市昌平區法院作出的一審民事判決書截圖(部分)。

中國人民銀行作出的《行政復議決定書》(部分)。

此后,根據王發財的申請,銀行方面以“已過保證時效”將他的三筆貸款擔保記錄刪除,仍保留其本人3萬元貸款逾期未還的記錄。

王發財提起訴訟后,2022年1月10日,北京市昌平區法院對這起名譽權糾紛公開開庭審理。

原告王發財稱,當年煤業公司老板周連生串通勾結信貸員陳曉偉,違規借用農戶名義,以“聯保”等形式套取銀行“集中用款”。周連生(已病故)未能還貸后,被告錯誤將原告的個人征信“拉黑”,導致他創業困難,不得不辭去其創辦企業的法定代表人等職務。

被告渾江農商銀行辯稱,王發財借款的事實真實存在,逾期不歸還借款違反誠實信用原則,原告應對自身不良信用記錄的產生負全部責任。

渾江農商銀行提交了2005年王發財與信用社簽訂的《農戶聯保借款合同》。該合同約定,王發財申請貸款3萬元,借款用途為養豬,借款期限三年,自2005年1月31日至2008年1月31日。貸款憑證上也有王發財的簽名。渾江農商銀行稱,3萬元貸款當年以現金形式交付給了原告。

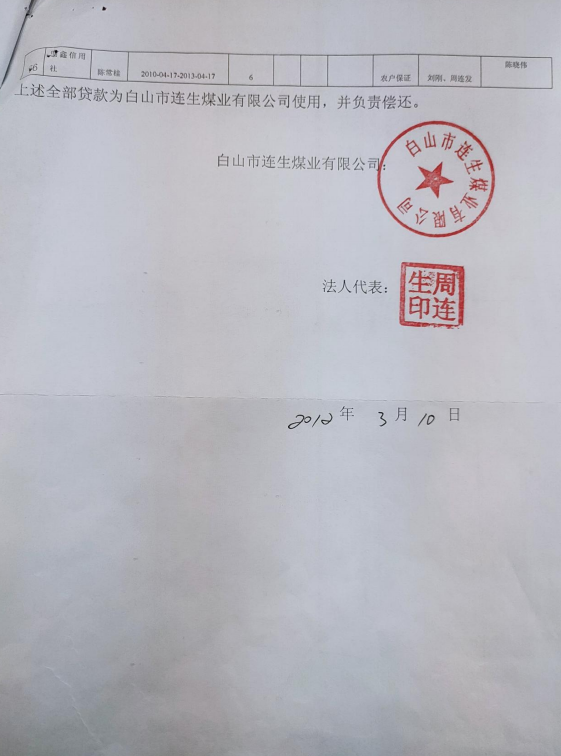

渾江農商銀行還提交了2012年3月由白山市連生煤業公司出具的《貸款確認書》,上面蓋了該公司公章和周連生的印章。這份確認書顯示,2005年12月至2011年3月,連生煤業公司在渾江區農村信用聯社以個人名義貸款76筆,貸款金額617.8萬元。從貸款明細表統計,76筆貸款中的61筆,其貸款方式為“農戶保證”。《貸款確認書》在結尾注明:“上述全部貸款為白山市連生煤業有限公司使用,并負責償還。”

渾江農商銀行方面稱,上述《貸款確認書》中并不包含王發財的3萬元貸款。

王發財則堅稱自己當年的貸款系周連生“頂名”,而《貸款確認書》遺漏了許多“頂名”村民。據他統計,上甸子村66名“頂名貸款”的村民中,有39人并不在連生煤業公司《貸款確認書》的名單里,包括出庭作證的村民唐林。

1月10日作為證人出庭時,唐林在法庭稱,2005年11月他應周連生的要求在信用社簽字“幫忙”后,銀行方面“從來沒有以任何方式聯系過我”。

庭審中,作為被告之一的中國人民銀行征信中心表示,其不存在主觀過錯和侵權行為,也無權對渾江農商銀行的業務數據進行審查并自行更改;王發財的個人征信與其所稱損害無因果關系。

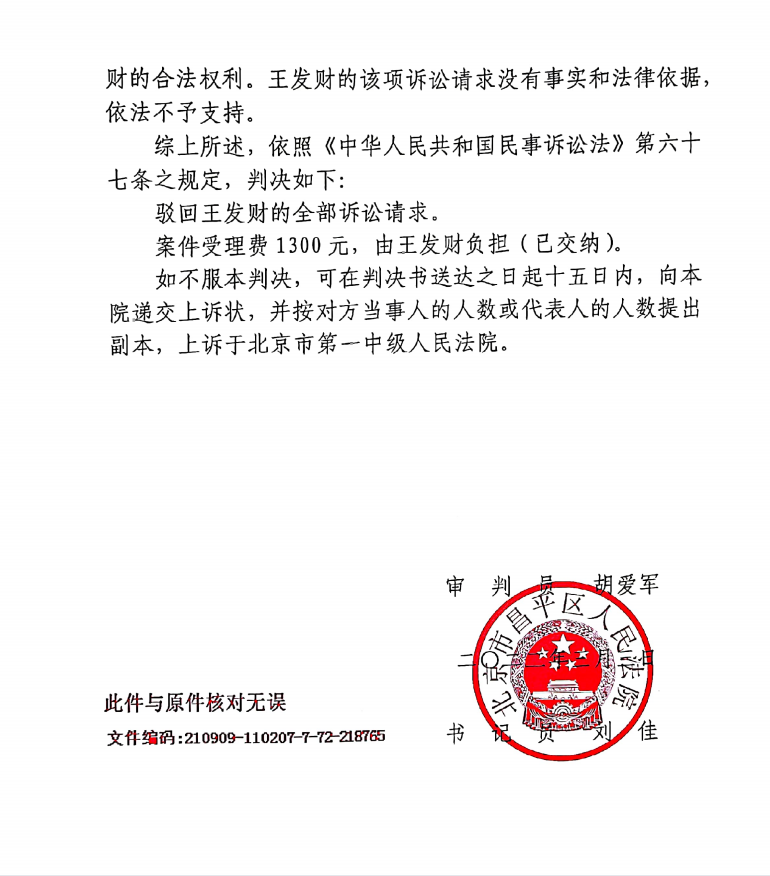

2022年3月3日,北京市昌平區法院作出一審判決。該院認為,被告提供的借款合同、貸款憑證等資料有原告王發財的簽字,故被告關于雙方存在借款合同關系的抗辯理由成立,將逾期未歸還借款的原告納入不良征信記錄“并無不當”。

昌平區法院在判決書中指出,沒有證據或證據不足以證明當事人的事實主張的,由負有舉證責任的當事人承擔不利后果。“原告王發財的訴訟請求沒有事實和法律依據。”昌平區法院判決駁回王發財的全部訴訟請求。

王發財不服一審判決,提出上訴。

2022年8月23日,北京市第一中級法院作出二審判決。該院認為一審法院認定的事實屬實,“王發財雖主張系周連生借用其名義套取銀行資金集中用款,但其并未提交有效證據予以證明,故本院不予采信。”北京第二中院駁回王發財的上訴,維持原判。

12月26日,王發財告訴澎湃新聞,他和律師正在搜集證據、準備材料,將申請再審。

北京金融法院成立于2021年3月。 北京金融法院網站 圖

行政訴訟:起訴央行被受理,當事人期待完善征信監管

王發財與銀行方面圍繞個人征信問題的名譽權糾紛,目前進入法院二審階段。這場信用官司不僅體現在民事方面,還涉及“民告官”——行政訴訟。

2022年3月中旬,王發財向北京金融法院起訴中國人民銀行(以下簡稱央行),案由是被告未查處征信機構的違法行為。目前此案已被北京金融法院受理,尚未開庭審理。

在此次行政訴訟之前,王發財曾對涉事銀行和征信機構進行投訴,并向央行申請行政復議。

2020年12月,王發財向吉林渾江農商銀行和央行征信中心投訴,稱他的3萬元“借款”系銀行違規為周連生企業發放的頂名貸款,其個人信用報告的“逾期未還貸”記錄是錯誤的,應予以刪除。

不久后,吉林渾江農商銀行回復王發財稱,當年的貸款資料有其本人簽名,貸款事項真實,相關違約責任由本人承擔。

王發財說,他曾接到央行征信中心熱線服務人員來電,告知該異議事項“由被投訴銀行自行處理”。

2021年11月,王發財向央行提交要求查征信中心的請求書。他認為征信中心對吉林渾江農商銀行上傳的錯誤征信信息沒有進行審核,收到相關投訴后也未進行核查,“把自身負有的算法核查和數據治理義務推卸給當事銀行”,遂請求央行對征信中心的“違法行為”立案查處。

此后,王發財接到央行長春中心支行的電話,告知他總行已將投訴事項轉交該行處理,“他們認為這事正在民事訴訟,因此不再做行政處理。”王發財不服,認為央行未履行查處征信違法行為的法定職責,遂申請行政復議。

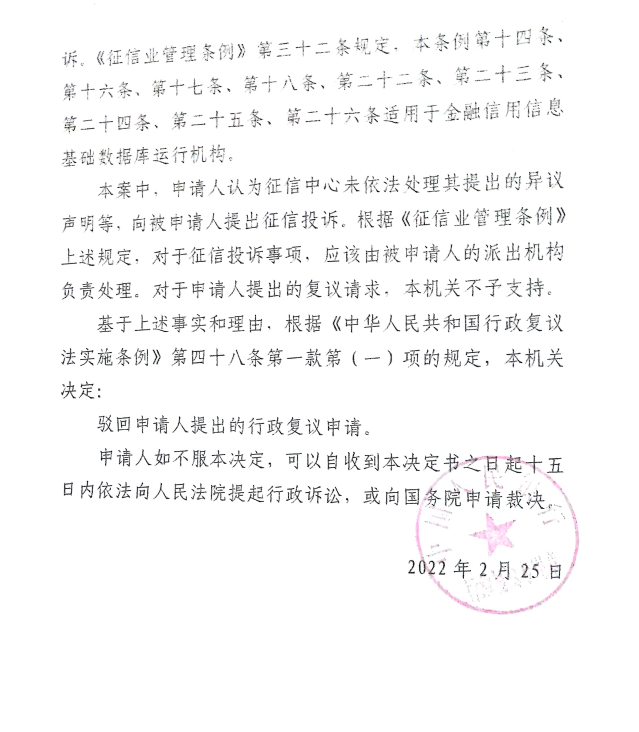

2022年2月25日,央行作出《行政復議決定書》稱,根據《征信業管理條例》相關規定,對于征信投訴事項,應該由其派出機構負責處理,駁回申請人提出的行政復議申請。

《征信業管理條例》第二十六條規定,信息主體認為征信機構或者信息提供者、信息使用者侵害其合法權益的,可以向所在地的國務院征信業監督管理部門派出機構投訴。

王發財的代理律師夏軍分析,“可以”向央行派出機構投訴的相關規定,是為了便民而引導就地投訴,“這不等于只能找派出機構而不能找總部。”夏軍認為,根據《行政處罰法》和《征信業管理條例》,征信機構未按照規定對異議信息進行核查和處理的,央行具有查處的法定行政職責。

2022年3月中旬,不服央行行政復議決定的王發財,向北京金融法院提起行政訴訟。成立于2021年3月的北京金融法院,主要管轄北京市轄區內應由中級法院受理的金融民商事案件、涉金融行政案件等。

在行政起訴書中,王發財請求法院撤銷相關行政復議決定書,確認央行未履行法定行政職責,判令其對征信中心違法處理征信異議一事予以行政處罰。

行政訴訟答辯狀顯示,作為被告的央行認為,原告提出的征信投訴事項,應由央行的派出機構負責處理;行政復議決定書認定事實清楚、適用法律正確、程序合法,請求法院駁回原告訴求。

2022年9月7日,北京金融法院作出一審行政判決。該院認為,本案實質系原告認為征信中心侵害了其合法權益,向中國人民銀行提出了征信投訴,根據相關規定,對于征信投訴事項,應該由中國人民銀行的派出機構處理,故中國人民銀行將王發財的投訴事項轉交長春中心支行處理,并無不當之處。北京金融法院遂駁回王發財的訴訟請求。

王發財不服,上訴至北京市高級人民法院。目前二審尚未判決。

此外,2022年10月,王發財先后向中國人民銀行長春中心支行、沈陽分行和上海總部遞交相關材料。”我的征信問題到底歸哪里管?銀行可能也很少遇到這種情況。“王發財嘆道。10月底,他收到中國人民銀行白山市中心支行的《補充舉報材料告知書》——長春中心支行已將其舉報事項轉至白山市中心支行。于是,他很快補充提交了相關材料。

王發財說,12月初,他接到中國人民銀行白山市中心支行工作人員的電話,”他說現在很多人都(核酸檢測)陽了,過段時間再了解處理我的事。“

數年下來,王發財與銀行方面的征信糾紛,已形成多起投訴和行政復議,以及民事和行政兩方面的訴訟。回顧圍繞個人征信的交涉過程,律師夏軍認為有個細節不應忽視——銀行未及時催討貸款,“就算王發財貸款屬實,銀行不催討就上報了不良征信,讓他失去補救的機會。”

為了解相關情況,澎湃新聞記者今年3月底曾聯系上吉林渾江農商銀行處理此事的工作人員范玉光。“我不能回答你什么。”范玉光表示不便接受采訪。

圍繞征信問題的訴訟,對下一步的行政二審和民事申訴,王發財表示會“進行到底”。“我覺得打這場官司也有一定公益性。”他說,希望通過這起訴訟引起金融征信系統重視,加快完善個人征信的審核、監管和異議處理規則,讓公民的信用權益得到更好保護。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司