- +1

國產高端手機擁有了殺手锏

2021年被認為是“折疊屏元年”,2022年則有望是“折疊屏爆發年”。

GfK賽諾的行業報告顯示,折疊屏手機國內銷量在2021年逆勢增長,達到110萬臺,增長率為187%,預計2022年國內折疊屏銷量將超180萬臺。

從觸摸屏到折疊屏,手機的進化標志之一就在于屏幕的升級。經歷多輪產品迭代,折疊屏手機已從蹣跚學步的幼兒,成長為即將大展身手的少年。在逐漸壯大的消費需求和日益成熟的產業鏈的推動下,折疊屏手機市場爆發在即。

這對于國產廠商來說意義重大,能否與蘋果在高端市場一決高下,折疊屏手機是其中的關鍵。

價格下探,爆發在即

折疊屏一經問世就伴隨著唱衰聲,價格過高是其中一個重要因素。

確實,初期的折疊屏手機在AMOLED柔性屏、柔性蓋板等重要部件上,良率較低,成本高企,當時的機型售價被推高至15000元以上。不夠優秀的產品設計和不菲的價格給當時的消費者留下了一個印象——折疊屏還是試水之作。

不過,自去年國產廠商加速進入折疊屏市場后,產品更新正在加快,成熟度快速提升。去年3月,小米MIX Fold采用AMOLED可折疊屏,但鉸鏈設計較為稚嫩,折痕明顯,外屏過于狹長;12月,OPPO的Find N采用精工擬椎式鉸鏈技術,折痕分布面積略廣但較淺。

同時,折疊屏手機價格也在向“親民”靠攏。華為最早于2019年發布的折疊屏產品,售價在15000元以上;去年3月,小米發布的MIX Fold 價格為10999元(12G+512G版本);去年12月,華為發布的P50 Pocket 售價為10988元(12G+512G版本)。

可見,折疊屏手機售價在一年之內降了數千元,但離消費者的接受程度還有不小距離。OPPO去年12月發布的Find N帶來了突破,一舉將售價殺到8000元以下(7699元起)。

更親民的價格、更成熟的品質點燃了消費者的熱情,OPPO Find N上市兩周銷量超5萬臺,全網預約量突破100萬。

得益于此,OPPO在7000元+的市場銷量、銷售額大幅提升,兩周的銷量超過2020年32倍,進入2022年,OPPO在7000元+的安卓市場份額已超過8%,且有進一步上升的勢頭。

隔壁遲遲未見動作的藍廠vivo也終于按捺不住了,將于4月份發布旗下首款折疊屏手機vivo X Fold,至此,國產頭部手機品牌已經全部入局折疊屏賽道。 折疊屏市場的火熱,對于國產手機廠商來說都是個好消息,華為缺席后難有下一任國產廠商與蘋果在高端市場一較高下,折疊屏手機在使用形態上有極大突破,是個難得的高端殺手锏。

高端殺手锏

作為最貼近消費者的智能產品,在價格之外,實際使用體驗往往更能決定一款產品的市場反響,這也是高端手機不可或缺的要素。

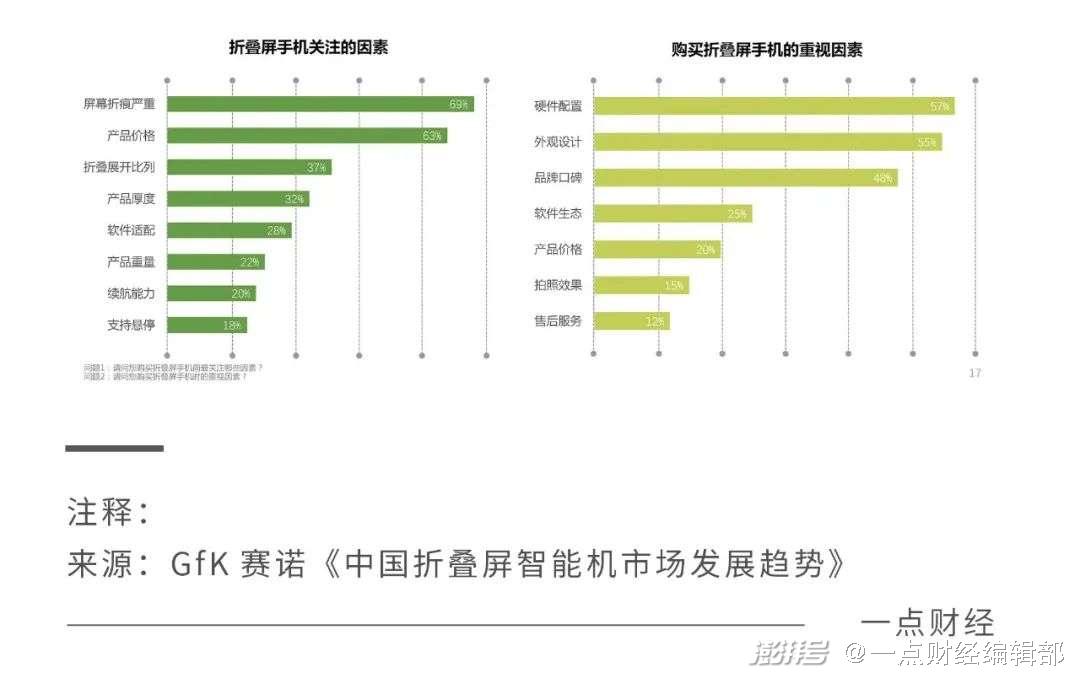

依據GfK賽諾發布的《中國折疊屏智能機市場發展趨勢》,在價格之外,消費者最關注的折疊屏產品因素依次為屏幕折痕、折疊展開比例和軟件適配性。反觀OPPO Find N的表現,其準確踏中了消費者的喜好,上市即熱銷也就不難理解。

影響折痕的,主要在于屏幕蓋板材質和鉸鏈設計。目前,折疊屏蓋板材料需要滿足高透光率、耐彎折、高強防劃等多種要求,難度較大,行業內主要有兩條路線,CPI(透明聚酰亞胺)和UTG(超薄柔性玻璃)。

兩種方案各有所長,相比CPI,UTG在淡化折痕、透光率、硬度、耐高溫等方面有優勢,主要缺點是成本較高。三星Flip 3、OPPO Find N等機型就采用了UTG方案,在一眾折疊屏手機中,折痕淡化表現出眾,觸感優秀,有較強的的抗老化能力和產品穩定性。

至于設計最復雜、難度最高的鉸鏈,在手機廠商推動下多次迭代。初期,U型單軌鉸鏈缺點明顯,為了減弱屏幕彎折處的壓力,三星Fold在折疊處留了縫隙,一定程度犧牲了便攜性。之后,水滴型鉸鏈雙軌方案成熟度提升,屏幕彎折半徑更大,能有效保護屏幕、淡化折痕。

現在回看鉸鏈的發展路徑,內折、水滴型、雙滑軌是更領先的選擇,華為 Mate X2和OPPO Find N均采用了這個路線。

發布時間較晚的OPPO Find N有足夠時間吸取教訓改進設計,在4年中更新了6代方案,最終采用了自研的精工擬椎式鉸鏈,最高精度達到0.01mm,成為當時市面上工藝最復雜、成本最高的折疊屏手機鉸鏈。

折疊開合的大、小屏形態,需要滿足多樣化的使用場景,但也對內外屏的尺寸選擇提出了考驗——外屏不能太小,內屏不能過大,同時考慮應用適配性問題,研發團隊很多時候不得不面對“厚此薄彼”的兩難困境。

三星Fold外屏過小導致使用體驗不佳的問題,是產業鏈不成熟的產物,之后發布的Flip3以及華為的P50 Pocket采取上下翻折的方案,更注重便攜性而舍棄了大屏體驗,這與折疊屏手機的發展初衷相悖。如何在其中把握平衡,是所有廠家都需要面臨的設計問題。

“為了做這款產品,我把開發的小伙伴都要‘逼死了’。搞不定,離職申請我都打好了。”面對難題,OPPO孔雀產品經理周意保一開始并無必勝把握。“孔雀”為Find N在OPPO的內部代號,如何讓Find N折疊屏上手體驗如孔雀開屏般驚艷,屏幕尺寸設計是其中關鍵。

為了定義理想的產品尺寸,OPPO孔雀團隊先后設計了26版方案,制作了120余個模型機反復打磨,最終采用了外屏5.49英寸、內屏7.1英寸的設計。外屏18:9的比例,令普通用戶單手操控85%的面積,展開后的內屏在長度上稍短,更符合人眼橫向的視覺范圍。

顯然,此設計最大的亮點在于同時重視了外屏和內屏的使用場景,最大化發揮折疊屏手機的全部能力。

不過,硬件設計并不是終點,系統的優化、應用的適配直接影響了場景的體驗效果,只有軟硬件協同才能達到理想狀態。OPPO ColorOS為Find N設計出雙指下滑屏幕分屏、四指捏合浮窗、自由拖拽等交互方式,更加符合用戶的感官直覺。

Find N鉸鏈帶來的自由懸停模式就是與第三方應用深度合作的最佳載體。例如,OPPO團隊與QQ團隊經過十余次碰壁后,實現了多任務手勢、自由懸停等創新交互的深度定制合作。

親民的價格,較小的折痕,豐富的自由懸停功能……都是當前最貼近消費者選擇的折疊屏要素——折疊屏并非一時噱頭,而是真正滿足用戶更多使用場景的高端旗艦機。

爭奪高端“命脈”

折疊屏已成為廠商沖高端的一大利器,而以折疊屏手機為突破口,不僅需要過硬的產品品質,還應在供應鏈等“命脈”上掌握主動權。國產廠商們在折疊屏手機上出盡風頭,背后隱藏著一條國產產業鏈的崛起之路。

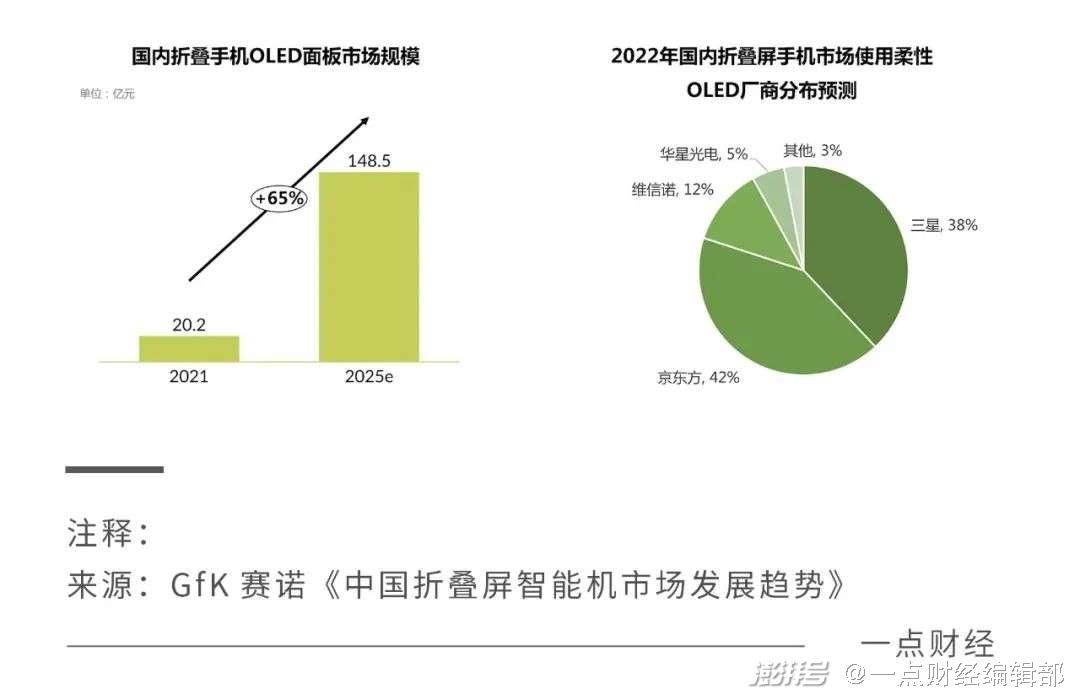

2016年以前,全球柔性OLED面板產能有90%以上被韓國把控。2018開始,國產廠商加速布局,以京東方為首的國產廠商加速搶占市場,旗下的四條產線預計產能接近20萬片/月,2025年有望超越三星成為最大供應商。

在此趨勢下,國內可折疊手機OLED面板銷售額有望從2021年的20.2億元躍升至2025年的148.5億元,實現國產化。

UTG玻璃供應鏈,三星放棄壟斷向外部廠商開放供應,國內廠商加緊布局,也有了國產化趨勢。賽德半導體、凱盛科技、長信科技等廠商都在去年宣布了UTG玻璃項目的研發進展,例如賽德半導體計劃在杭州建設兩條年產600萬張的生產線,每條線設備投資約1.3億元。

目前,雖然國產UTG生產線與三星還有一些差距,凱盛科技的良率在50%左右,長信科技的良率在56%,而三星的UTG良率達到了60%以上,但供應鏈進步帶給手機產業上下的“好處”已顯現出來。

2020年,折疊屏手機使用成本較低的CPI的數量是UTG的6倍,隨著UTG玻璃技術進步良率升高成本下降,預計2023年UTG采用量將超過CPI,這將為更多折疊屏手機帶來優秀的顯示效果和淡化的折痕。

折疊屏另一大核心零部件鉸鏈的成本占終端零售價的10%左右,成為廠商戰略控制點,在這一高地上,國產手機廠商和上游供應鏈正在共同努力,中間轉軸機械軸承韓國供應鏈廠商的方案需要150-200美元,國內廠商可以做到100美元左右。

更貼近消費者的手機廠商們也在零部件研發上下足了功夫。例如OPPO一直加大專利布局,并積極探索多樣化屏幕形態,在橫向卷軸、縱向卷軸、豎向內折、環繞屏幕等方面均有相關創新,目前擁有840個折疊屏領域的專利申請,授權發明專利230余件。

供應鏈的成熟進化,進一步帶來折疊屏手機價格下探以及產品品質提升,在共同的目標下,國產手機廠商和上游供應鏈顯然已達成了一種默契。

結語

高端手機之爭注定是一場持久戰,國產手機都展現了一往無前的拼搏精神,在折疊屏領域走在了前列。把握住這個絕佳的契機,在與蘋果掰手腕的高端賽場上,誰將取得勝利或未可知。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司