- +1

微盟,成為行業(yè)一哥又如何?

一次因管理不善導(dǎo)致員工刪除數(shù)據(jù)庫(kù)的“人禍危機(jī)”,讓微盟創(chuàng)下了單日股價(jià)蒸發(fā)之最,此事件至今影響巨大,眾多商戶仍心存芥蒂。

文丨BT財(cái)經(jīng) 夢(mèng)蕭

微盟于3月28日發(fā)布2021年年報(bào)。

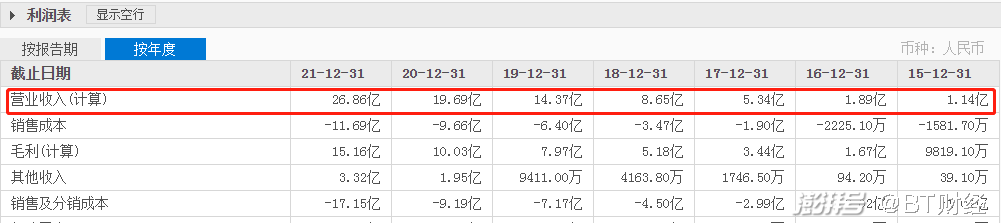

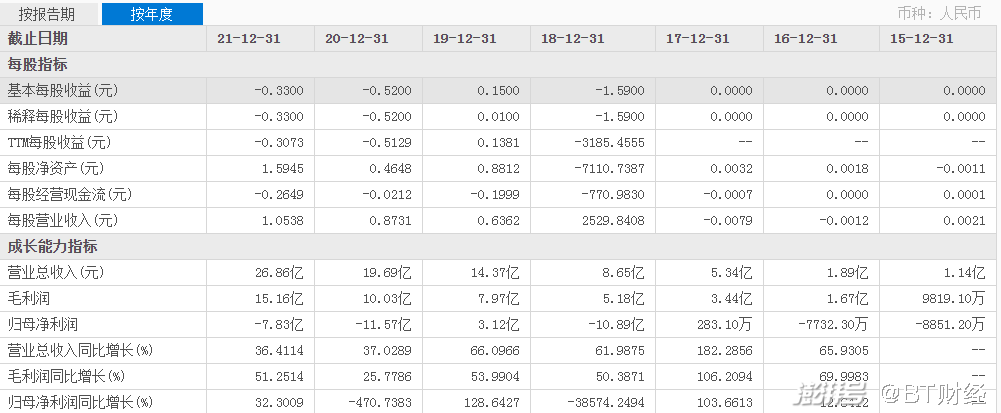

財(cái)報(bào)顯示,微盟2021年全年總營(yíng)收26.86億元,同比增長(zhǎng)36.4%,毛利15.17億元,同比增長(zhǎng)51.3%。毛利率高達(dá)56%。其中,數(shù)字商業(yè)板塊實(shí)現(xiàn)收入19.67億元,較同比增長(zhǎng)70.9%,SaaS板塊收入達(dá)11.88億元,同比大幅增長(zhǎng)90.9%,付費(fèi)商戶數(shù)102813名,同比增長(zhǎng)5.0%;每用戶平均收入大幅增長(zhǎng)57.7%至11553元人民幣。

財(cái)報(bào)發(fā)布后,微盟股價(jià)隨之看漲,截至3月29日收盤,股價(jià)暴漲22.47%,達(dá)5.450港元/股,總市值138.9億港元。和2021年2月最高股價(jià)超過(guò)33.5港元相比,股價(jià)有超過(guò)84%的跌幅,市值減少了714億港元。

有多家媒體指出微盟業(yè)績(jī)看似喜人,卻依然未能走出商城功能問(wèn)題不斷,無(wú)法交付使用致客戶巨大損失,以及員工刪庫(kù)跑路的陰霾。

這家成立于2013年的SaaS行業(yè)巨頭到底怎么了?

微盟“人禍”危機(jī)

公開(kāi)資料顯示,微盟是中小企業(yè)云端商業(yè)及營(yíng)銷解決方案提供商,注冊(cè)資本約9.29億人民幣,法定代表人為創(chuàng)始人孫濤勇。最新財(cái)報(bào)顯示其現(xiàn)有員工超過(guò)8562人,同時(shí)也是騰訊社交網(wǎng)絡(luò)服務(wù)平臺(tái)中小企業(yè)精準(zhǔn)營(yíng)銷服務(wù)提供商。

背靠騰訊這棵大樹(shù),微盟的發(fā)展迅猛,2015年和2016年年?duì)I收均為1億多元,在2017年實(shí)現(xiàn)了183%的增長(zhǎng)達(dá)到5.34億元,隨后幾年均以50%左右的增速高速發(fā)展,于2020年達(dá)到19.69億元,而微盟的最大競(jìng)爭(zhēng)對(duì)手有贊在2016年和微盟差距并不大,都是億元左右的規(guī)模,但在2017年被微盟超越,從此微盟成為SaaS行業(yè)的“霸主”。

2021年三季度營(yíng)收出現(xiàn)下滑的有贊,全年?duì)I收為15.7億元,同比下滑13.8%,有贊和微盟的營(yíng)收差距被拉大10億元以上,短期內(nèi)想超越微盟幾乎不可能,微盟行業(yè)一哥的位置逐漸穩(wěn)固。

但超越有贊的這兩年,微盟同樣面臨諸多不利影響,和一些企業(yè)受外部影響所受打擊不同,微盟的“人禍”因素不可忽視,這件事即便過(guò)去2年左右,卻依然給微盟帶來(lái)不可估量的損失。

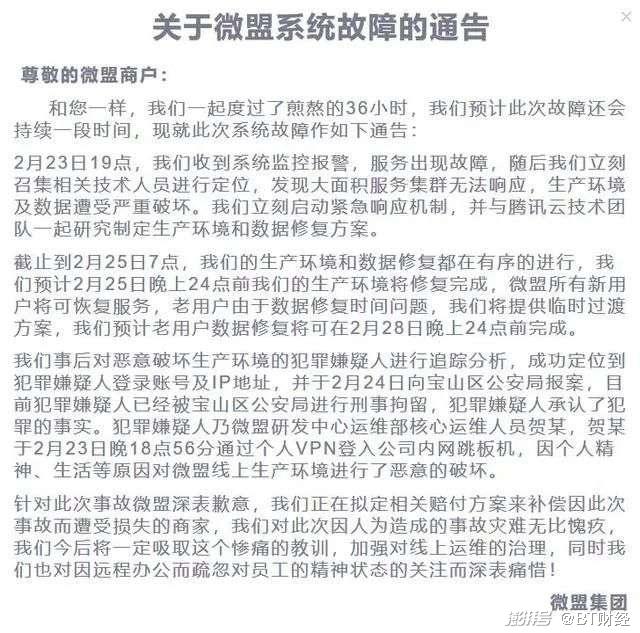

2020年2月25日,微盟一名員工刪除數(shù)據(jù)庫(kù),導(dǎo)致SaaS業(yè)務(wù)數(shù)據(jù)一度面臨癱瘓,大面積服務(wù)集群無(wú)法響應(yīng),生產(chǎn)環(huán)境及數(shù)據(jù)遭受嚴(yán)重破壞。在經(jīng)過(guò)36小時(shí)的排查后,確定為微盟研發(fā)中心運(yùn)維部核心運(yùn)維人員賀某,因個(gè)人精神、生活等原因?qū)ξ⒚司€上生產(chǎn)環(huán)境進(jìn)行了惡意的破壞。但也有網(wǎng)友曝料稱,賀某做出過(guò)激行為的原因是被微盟裁員并且不予賠償。但這在微盟的公告中并未出現(xiàn)。

通過(guò)微盟的公告可以發(fā)現(xiàn),微盟于23日19點(diǎn)起出現(xiàn)服務(wù)器宕機(jī),但預(yù)計(jì)老用戶數(shù)據(jù)恢復(fù)需要5天,28日晚上24點(diǎn)前方可完成。也就意味著微盟的商家要經(jīng)歷5天的業(yè)務(wù)停擺,這由微盟自身造成的損失具體怎么賠償,公告并未呈現(xiàn),這對(duì)眾多商家來(lái)說(shuō),損失慘重,尤其是疫情下,那些嚴(yán)重依賴線上的商家更是雪上加霜。

當(dāng)時(shí)該事件登上熱搜,眾多用戶表示,對(duì)微盟的安全方面失去了信心,因該宕機(jī)事故,無(wú)法打開(kāi)后臺(tái),查看用戶數(shù)據(jù)、發(fā)貨,經(jīng)營(yíng)已經(jīng)停滯,帶來(lái)商譽(yù)和經(jīng)濟(jì)的損失難以估量。雖然微盟稱計(jì)劃賠付1.5億元,但具體后期如何賠付不得而知。

博通聯(lián)創(chuàng)(北京)科技有限公司董事長(zhǎng)史保剛作為互聯(lián)網(wǎng)資深人士,他認(rèn)為從互聯(lián)網(wǎng)安全的行業(yè)層面來(lái)看,超過(guò)5天的集體宕機(jī)是極為少見(jiàn)的,“一般這樣的突發(fā)事件都是在極短的時(shí)間內(nèi)完成恢復(fù),將影響降至最低,但微盟這次時(shí)間耗時(shí)5天,也說(shuō)明了微盟的應(yīng)對(duì)突發(fā)事件的預(yù)案并不健全,該事件發(fā)生后,微盟的數(shù)據(jù)安全問(wèn)題也引起了廣泛質(zhì)疑。”

“該事件觸及到微盟的核心命脈,背后體現(xiàn)的是微盟在運(yùn)維權(quán)限管理上的缺失,也體現(xiàn)了微盟網(wǎng)絡(luò)安全管理意識(shí)淡薄。5天的集體宕機(jī)也暴露出微盟監(jiān)測(cè)和恢復(fù)能力不足,36小時(shí)才找到故障原因。也讓微盟的專業(yè)能力遭到質(zhì)疑”史保剛表示。

此事一經(jīng)曝出,當(dāng)日12點(diǎn)微盟股價(jià)應(yīng)聲下跌4.55%,市值蒸發(fā)9.63億港元,一次“人禍”創(chuàng)下了單日股價(jià)蒸發(fā)之最,但比起商譽(yù)的損失,市值的損失幾乎忽略不計(jì),此事件至今影響巨大,眾多商戶對(duì)微盟表示了信心不足。在刪庫(kù)事件同樣遭受損失的商戶胡靜后期并未續(xù)費(fèi),“我認(rèn)為微盟這么大的公司能出現(xiàn)這樣的低級(jí)事件,是其自身管理出現(xiàn)大問(wèn)題,且后期解決同樣暴露出他們的技術(shù)短板,很難保證后期不會(huì)再有類似事件發(fā)生。”

2021年國(guó)內(nèi)知名網(wǎng)絡(luò)消費(fèi)糾紛調(diào)解平臺(tái)“電訴寶”上關(guān)于微盟的投訴不斷,大量用戶稱商城功能問(wèn)題不斷,無(wú)法交付使用致客戶巨大損失。此外,微盟還存在涉嫌退款問(wèn)題、售后服務(wù)、虛假促銷、貨不對(duì)板、退店保證金不退還等問(wèn)題。這些問(wèn)題在微盟取得亮眼成績(jī)的同時(shí),依然無(wú)法回避。

成為行業(yè)一哥又如何?

自2017年起微盟的營(yíng)收一直超過(guò)有贊,成為事實(shí)上的“行業(yè)一哥”,但其實(shí)微盟的優(yōu)勢(shì)并不大。

2020年有贊總營(yíng)收18.21億元,同期的微盟總營(yíng)收為19.69億元,兩者差距僅為1.48億元,完全處于一個(gè)可以追趕甚至反超的范圍,但有贊在2021年第三季度的總營(yíng)收出現(xiàn)了10%的同比下滑,對(duì)比微盟全年36.4%的增長(zhǎng),2021年微盟行業(yè)一哥的位置幾乎成為定局。

微盟和有贊同樣遭遇行業(yè)痛點(diǎn),這就是付費(fèi)用戶增長(zhǎng)緩慢,微盟財(cái)報(bào)顯示付費(fèi)用戶102813名,2020年的付費(fèi)用戶為98002名,同比僅增長(zhǎng)5%,這個(gè)增速在互聯(lián)網(wǎng)行業(yè)幾乎是可以忽略不計(jì)或者說(shuō)增速極為緩慢的。2020年同期有贊的付費(fèi)用戶人數(shù)為97158名,但和微盟付費(fèi)用戶的差距并不大。相反,微盟依靠騰訊微信這棵大樹(shù),流量不成問(wèn)題,但付費(fèi)用戶的增長(zhǎng)卻低于市場(chǎng)預(yù)期。

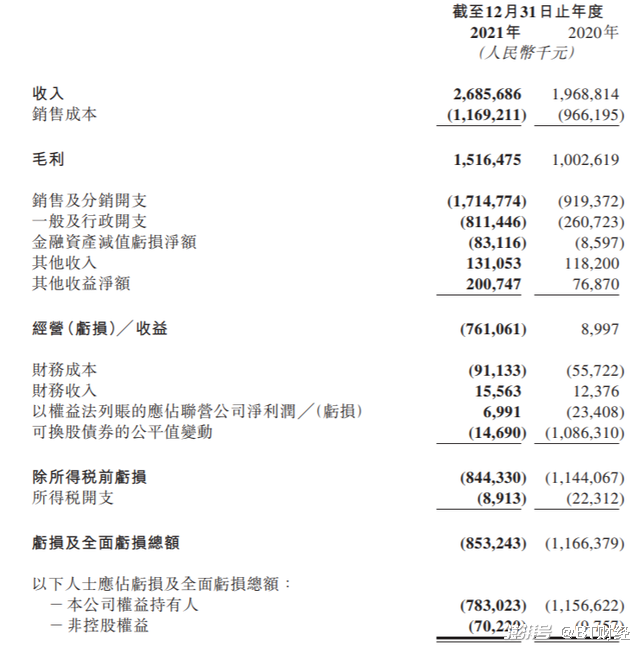

和有贊一樣,微盟同樣存在虧損情況,2021年年內(nèi)虧損8.53億元,雖然經(jīng)調(diào)整后虧損為5.66億元,但相比2020年經(jīng)調(diào)整后盈利1.08億元,由盈轉(zhuǎn)虧。營(yíng)收增加36.4%,卻虧損5.66億元,里外相差6.74億元,微盟陷入增收不增利的怪圈之中。

和有贊不同的是,微盟似乎已經(jīng)看到盈利的曙光,2019年曾盈利3.1億元,2017年也曾盈利283萬(wàn)元。而有贊從成立至今一直在虧損,2018年有贊的虧損為7.1億元,2019年為5億元,2020年3.3億元,2021年虧損32.93億,相比有贊,微盟的虧損并不大。

但微盟由盈轉(zhuǎn)虧,同樣難以讓投資人滿意,近一年微盟持續(xù)下跌的股價(jià)就說(shuō)明了問(wèn)題。而微盟和有贊的持續(xù)虧損,同樣說(shuō)明了SaaS這個(gè)新興行業(yè),在短期內(nèi)想盈利依然并不現(xiàn)實(shí),尤其是在疫情影響下,無(wú)論是微盟還是有贊,SaaS業(yè)務(wù)發(fā)展都極為迅猛,問(wèn)題是作為行業(yè)排名前二的兩大“巨頭”均陷入虧損的尷尬境地。

互聯(lián)網(wǎng)投資人劉一民對(duì)兩大巨頭的虧損表示理解,他同時(shí)認(rèn)為,資本的耐心是有限度的,如果持續(xù)虧損,必定會(huì)有人撤離。“任何企業(yè)都是以盈利為目的,微盟和有贊是SaaS行業(yè)前二的企業(yè),也都是上市公司,但從兩家企業(yè)的股價(jià)表現(xiàn)來(lái)看,已經(jīng)說(shuō)明資本市場(chǎng)對(duì)其并不滿意,在失去互聯(lián)網(wǎng)紅利的情況下,如何盡快盈利,是這兩家甚至整個(gè)行業(yè)都必須面對(duì)的難題。”

第二條曲線只是噱頭?

和有贊絕大部分營(yíng)收來(lái)源SaaS不同,微盟的營(yíng)收構(gòu)成相對(duì)均衡,推行“大客化、生態(tài)化、國(guó)際化”戰(zhàn)略。也就是所謂的第二條發(fā)展曲線,但這條曲線的成色如何,尚未經(jīng)過(guò)市場(chǎng)檢驗(yàn)。

2021年,微盟數(shù)字商業(yè)收入高達(dá)19.67億元,同比增幅高達(dá)71%,而以往營(yíng)收主要構(gòu)成的數(shù)字媒介收入只有7.19億元,同比增幅僅為10.3%。訂閱解決方案SaaS板塊收入達(dá)11.88億元,同比增長(zhǎng)90.9%,核心廣告業(yè)務(wù)對(duì)比數(shù)字商業(yè)SaaS業(yè)務(wù)的44.2%的增長(zhǎng),差距明顯。也說(shuō)明微盟的營(yíng)收構(gòu)成呈多元化齊頭并進(jìn)的趨勢(shì)。

企業(yè)的第二條發(fā)展曲線,是互聯(lián)網(wǎng)企業(yè)的未來(lái)趨勢(shì),騰訊創(chuàng)始人馬化騰在騰訊近期財(cái)報(bào)發(fā)布之際坦言“中國(guó)互聯(lián)網(wǎng)企業(yè)準(zhǔn)備過(guò)冬”,同時(shí)隱晦表示騰訊要深耕細(xì)作,尋找發(fā)展的第二條曲線。

微盟在年報(bào)也披露出找到第二條發(fā)展曲線,并將加大第二條曲線的發(fā)展轉(zhuǎn)型力度。其中最新推出的“WOS新商業(yè)操作系統(tǒng)”正式公測(cè),這將成為微盟未來(lái)增長(zhǎng)的強(qiáng)力引擎,也被視為微盟的第二條發(fā)展曲線的戰(zhàn)略發(fā)展方向。

但是微盟今年能否扭虧為盈,市場(chǎng)并不看好。“微盟這條所謂第二條發(fā)展曲線,我個(gè)人感覺(jué)更多的是噱頭,騰訊可以喊出第二條發(fā)展曲線,因?yàn)闋I(yíng)收和用戶體量在那,而微盟的用戶體量偏小,很難說(shuō)就一蹴而就,起碼現(xiàn)在階段,營(yíng)銷噱頭會(huì)大于實(shí)際功效。”史保剛對(duì)微盟的第二條發(fā)展曲線的實(shí)際作用存疑。

研發(fā)能否帶來(lái)護(hù)城河?

微盟由盈轉(zhuǎn)虧,和增長(zhǎng)超過(guò)2倍的行政開(kāi)支有密不可分的關(guān)系,根據(jù)微盟年報(bào)數(shù)據(jù)顯示,截至2021年12月31日,微盟現(xiàn)有員工8562名,而2020年12月31日員工總數(shù)為5796,一年的時(shí)間員工總數(shù)翻了近一半,達(dá)48%,一般行政支出由2020年2.61億元增至8.1億元,同比增幅高達(dá)210%。

銷售成本同樣激增,微盟2021年銷售成本為11.7億元,銷售及分銷開(kāi)支高達(dá)17.1億元,同比2020年的9.19億元暴增87%,銷售成本的增幅遠(yuǎn)超營(yíng)收增幅的36.4%。換言之,營(yíng)收的增長(zhǎng)和大客戶的增加,都是依靠高昂的市場(chǎng)推廣和廣告帶來(lái)的。這就存在著用戶是否續(xù)約的問(wèn)題,畢竟微盟并不是唯一一家可以提供相同服務(wù)的企業(yè)。

或許是受上次刪庫(kù)事件的影響,微盟的研發(fā)費(fèi)用激增,自2020年起研發(fā)費(fèi)用猛增,導(dǎo)致2021年員工成本增加近4億元,其中研發(fā)開(kāi)支由2020年2.51億元,增長(zhǎng)至7.75億元,同比增幅209%,財(cái)報(bào)披露是因?yàn)槭召?gòu)海鼎所帶來(lái)的新研發(fā)員工的新增1.36億元的開(kāi)支。

行政開(kāi)支和研發(fā)成本激增,但微盟部分業(yè)務(wù)和毛利率出現(xiàn)了不同程度的下滑,廣告業(yè)務(wù)收入為7.2億元,同比下滑12%,廣告主數(shù)量也由2504名降至2287名,且平均每廣告主的平均收入下滑4%,為31.4萬(wàn)元。微盟整體毛利率由53.2%提升至56.5%,卻依然有部分業(yè)務(wù)的毛利率下滑明顯。數(shù)字商業(yè)的毛利率由83.9%下滑至76.3%,數(shù)字媒介的毛利率由4.5%下滑至2.1%,毛利率腰斬。

劉一民對(duì)微盟持續(xù)加大研發(fā)力度持歡迎態(tài)度,“現(xiàn)在微盟和有贊自身的護(hù)城河并不強(qiáng),微盟加大研發(fā)投入,一是能避免上次刪庫(kù)事件的再次發(fā)生,二是能拉開(kāi)競(jìng)爭(zhēng)對(duì)手的差距,未來(lái)只要微盟能提供更多個(gè)性化不可替代的服務(wù),他行業(yè)一哥的位置就很穩(wěn)固。但目前看,微盟并非不可替代,競(jìng)爭(zhēng)對(duì)手的服務(wù)產(chǎn)品和其并無(wú)太大差別。”

同時(shí)劉一民認(rèn)為在SaaS行業(yè),穩(wěn)居行業(yè)第一位置的企業(yè)盈利是早晚的。“只要微盟不再出現(xiàn)大的問(wèn)題,我認(rèn)為他們?nèi)甑轿迥陜?nèi)能夠?qū)崿F(xiàn)盈利。”史保剛則有不同看法,他認(rèn)為,以微盟現(xiàn)有的模式,在五年內(nèi)很難實(shí)現(xiàn)盈利,“在這樣的用戶增長(zhǎng)情況下,SaaS可能是個(gè)偽命題。互聯(lián)網(wǎng)行業(yè)比較注重用戶的增長(zhǎng),在疫情影響下的消費(fèi)觀念的轉(zhuǎn)變,本是微盟的發(fā)展良機(jī),但今年付費(fèi)用戶只有5%的增長(zhǎng),我認(rèn)為這并不能算成功,或許未來(lái)微盟能盈利,但時(shí)間應(yīng)該很漫長(zhǎng)。”

SaaS行業(yè)經(jīng)過(guò)幾年的發(fā)展,已經(jīng)被眾多用戶所熟知,這些人已經(jīng)成為微盟或有贊的付費(fèi)用戶,再想開(kāi)發(fā)新用戶并不容易,甚至微盟也可能會(huì)出現(xiàn)有贊那樣付費(fèi)用戶下滑的局面,這是行業(yè)的發(fā)展痛點(diǎn),對(duì)此史保剛認(rèn)為微盟只有徹底解決用戶增長(zhǎng)問(wèn)題,營(yíng)收才能大幅提升,單依靠現(xiàn)有付費(fèi)用戶體量,以提高平均每位付費(fèi)用戶的費(fèi)用,無(wú)疑是殺雞取卵,短期見(jiàn)效實(shí)則飲鴆止渴。

史保剛指出:“在現(xiàn)有付費(fèi)水平下,很多付費(fèi)用戶都可能不會(huì)續(xù)費(fèi),再提高費(fèi)率,勢(shì)必會(huì)造成老用戶流失,而新用戶獲取難度加大,一味依靠提高費(fèi)率,對(duì)微盟和對(duì)行業(yè)都未必是好事。”

史保剛同時(shí)認(rèn)為,微盟和有贊雖然在疫情期間獲得發(fā)展機(jī)遇,但行業(yè)同樣面臨挑戰(zhàn)。因?yàn)槲覈?guó)大部分電商企業(yè)都是中小微企業(yè),本身資金并不充裕,在疫情影響下,生存都是大問(wèn)題,要多出一大筆費(fèi)用去使用SaaS,會(huì)讓很多中小微企業(yè)望而卻步。而微盟的主要客戶群就是中小微企業(yè),一個(gè)惡性循環(huán)是,微盟為研發(fā)SaaS投入成本巨大,想盈利就要提高售價(jià)但企業(yè)未必買賬,用戶增長(zhǎng)緩慢。定價(jià)低則收不回成本勢(shì)必造成虧損。提高收費(fèi)則會(huì)使用戶留存率明顯下滑,盈利成了微盟以及整個(gè)SaaS行業(yè)破不了的魔咒。SaaS行業(yè),目前根本不是“躺著就能賺錢”的風(fēng)口。所以微盟想盈利必須要解決這看似無(wú)解的死循環(huán)。

或許未來(lái),微盟通過(guò)自身研發(fā),打造出與眾不同的護(hù)城河,低價(jià)薄利多銷,大幅提升付費(fèi)用戶數(shù)量,那時(shí)候才有盈利的可能。

歡迎關(guān)注【BT財(cái)經(jīng)】,閱讀更多精彩內(nèi)容。

版權(quán)所有,禁止私自轉(zhuǎn)載!如涉及侵權(quán),請(qǐng)聯(lián)系刪除。

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場(chǎng),澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪問(wèn)http://renzheng.thepaper.cn。

- 澎湃新聞微博

- 澎湃新聞公眾號(hào)

- 澎湃新聞抖音號(hào)

- IP SHANGHAI

- SIXTH TONE

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司