- +1

英雄體育遞表港交所背后:深陷“增收不增利”,極其依賴騰訊

撰稿 | 多客

來源 | 貝多財經

近日,全球最大電競運營商VSPN Group Limited(又稱英雄體育VSPN,以下簡稱“英雄體育”)向港交所遞交了IPO申請,擬在主板掛牌上市,美銀證券、中金公司、瑞士信貸擔任聯席保薦人。

據官網顯示,英雄體育成立于2016年,應書嶺、滕林季、唐丹妮、吳晟、鄭奪、張永康為聯合創始人,以電競賽事和泛娛樂內容制作運營為核心,提供電競商業化、電競電視、電競潮流文化IP運營等綜合服務,致力于為全球電競愛好者提供全新電競文化體驗和生活方式。

此外,英雄體育在電競相關基礎支持產業,如網絡及服務器等終端設備、轉播及內容制作設備,周邊產品,及相關衍生產業,如電子商業、旅游、影視、綜藝等等,均有所布局形成對整個電競產業的龐大基礎支持服務系統。

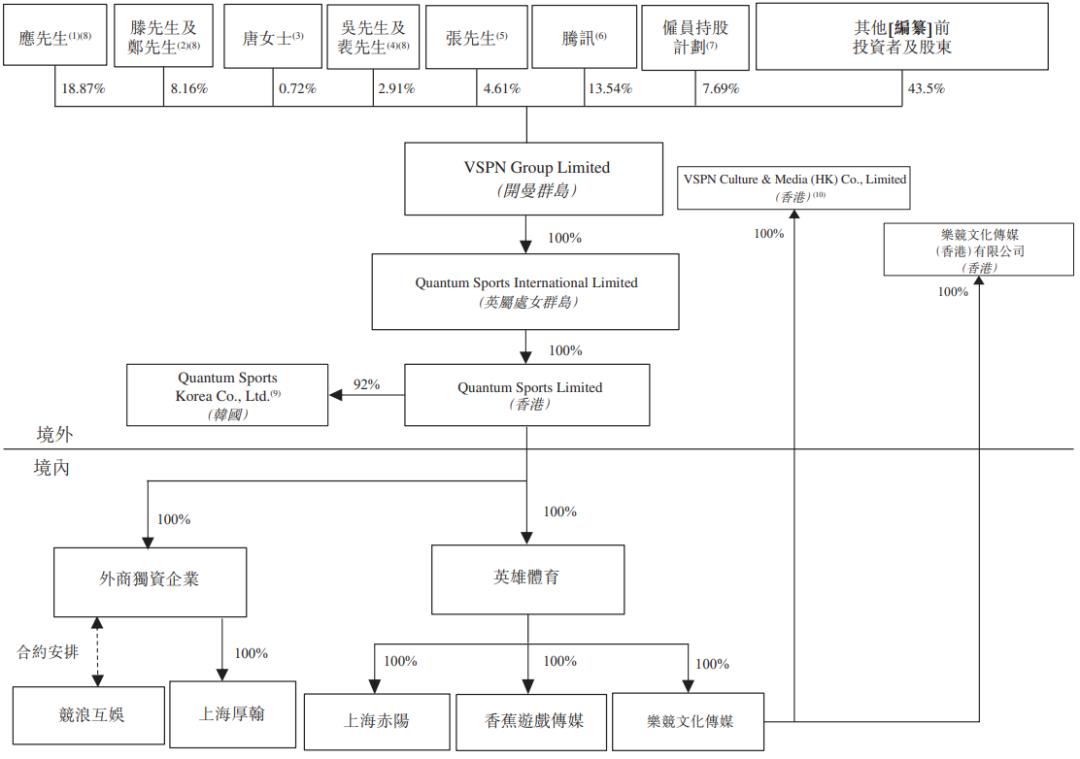

在本次上市前的股權架構中,英雄體育創始人、董事長兼CEO應書嶺直接持股18.87%,并與其一致行動人合計持股35.05%;騰訊持股13.54%,為第一大機構股東。

資料來源:英雄體育招股說明書。

另據企查查顯示,英雄體育自成立以來經歷了4輪融資,投資方包括騰訊、天圖資本、SIG、快手、摩根士丹利亞洲私募基金等,其中僅2021年就完成2輪:2021年1月22日,完成6000萬美元B+輪融資,由Prospect Avenue Capital(PAC)領投、國泰君安國際和南豐集團跟投;同年6月1日,完成摩根士丹利亞洲私募基金投資的B++輪融資。

英雄體育作為國內電競賽事運營的頭部企業,若此次成功上市,有望進一步推動電競產業發展。

行業不被看好?

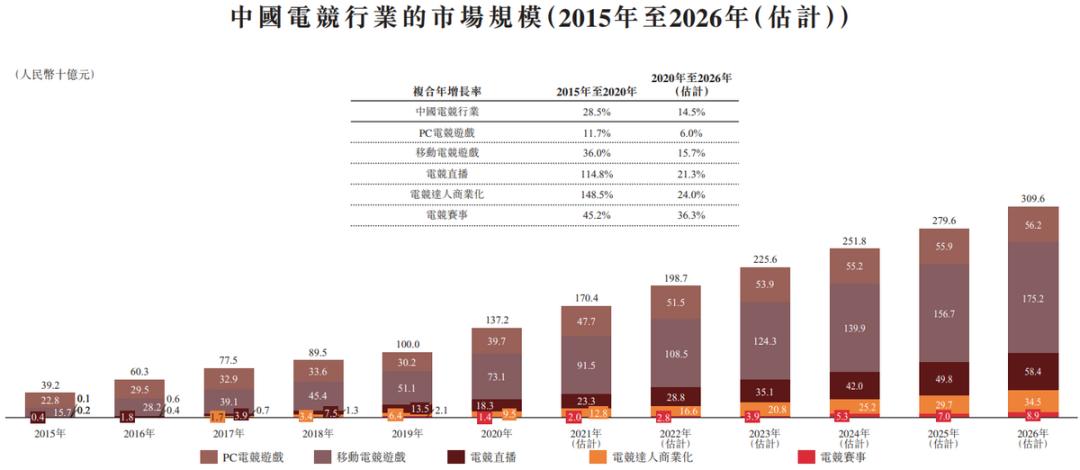

據弗若斯特沙利文報告顯示,無論按收益計,還是按電競玩家人數計,中國的電競市場均領先全球,并預期繼續帶動全球電競增長。

2020年中國電競市場收益1372億元,占同期全球電競市場的42.4%,其中電競游戲貢獻1128億元,占比82.2%;電競直播貢獻183億元,占比13.3%;電競達人商業化貢獻95億元,占比6.9%。此外,中國電競市場收益預期按2020-2023年復合年增長率18%于2023年增長至2256億元,并按2023-2026年復合年增長率11.1%進一步增長至3096億元。

資料來源:弗若斯特沙利文。

此外,2020年中國有4.92億名電競玩家,于同期占中國所有玩家的73.2%,其中女性移動電競玩家占比54%。如此高的滲透率也反映了電競游戲在中國的受歡迎程度。

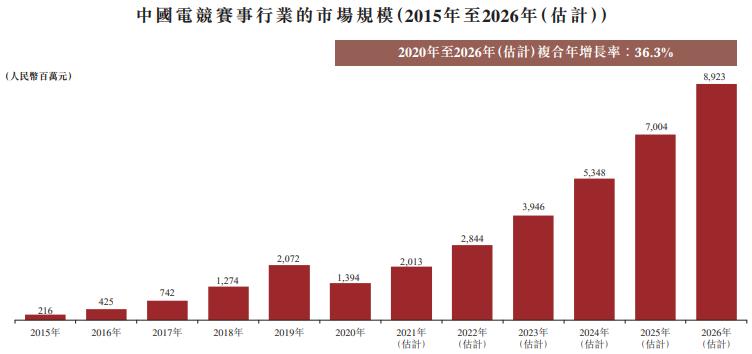

據弗若斯特沙利文報告顯示,2020年中國電競賽事行業收益為14億元,占比1%,其中賽事運營占比55.6%,贊助占比20%,媒體版權占比17.6%,余下門票及其他占比6.8%,并預期按2020-2023年復合年增長率41.5%于2023年達到39億元,并按2023-2026年復合年增長率31.3%于2026年進一步達到89億元。

資料來源:弗若斯特沙利文。

據弗若斯特沙利文報告顯示,英雄體育作為《王者榮耀》唯一賽事運營商,同時也是唯一一名業務涵蓋行業所有細分市場的參與者,按2020年的收益計,英雄體育(包括香蕉游戲傳媒,其于2021年第一季度被收購)占中國電競賽事行業市場份額75.8%,穩居中國第一;按舉辦賽事數目計,英雄體育運營的比賽場次高達2054場,位居亞洲第一。

資料來源:弗若斯特沙利文。

但如此潛力巨大的電競市場卻不被看好。據“華爾街見聞”報道稱,電競從業人員認為,“類似于VSPN所屬的第三方賽事運營卻早已不是一門好生意”。此外,據一位追蹤電競行業多年的資深媒體人表示:“這是一個已經死了的賽道”。

深陷“增收不增利”怪圈

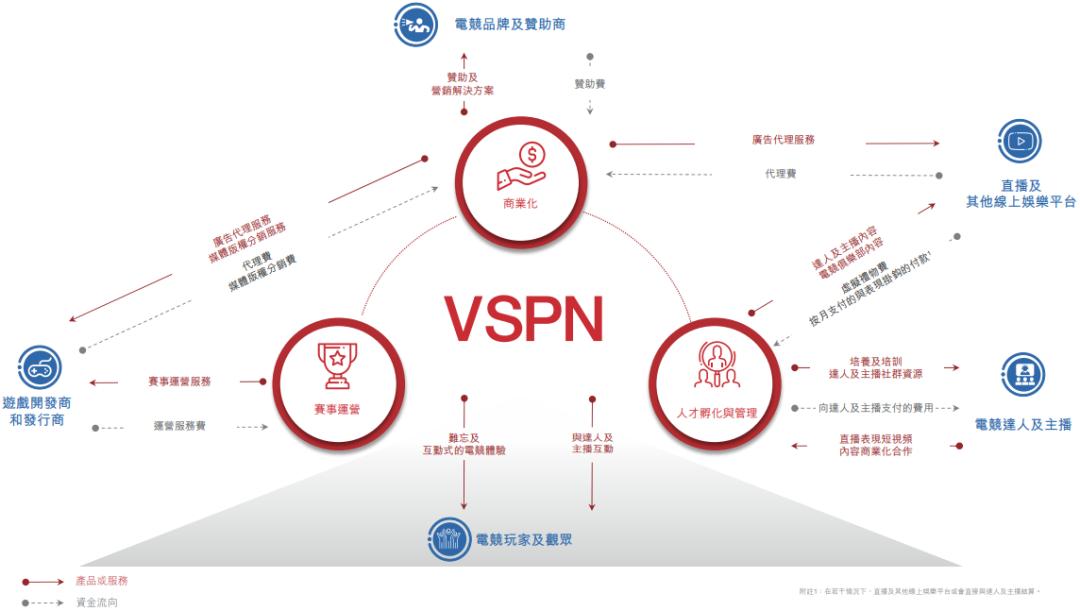

英雄體育的業務已覆蓋從賽事組織,到賽事內容生產制作,以及商業化衍生通道等多方面,成為國內唯一一家完成電競全生態鏈業務布局的企業。據招股說明書顯示,截止2021年9月末,英雄體育旗下共管理5589名活躍達人與主播,且與18家知名電競俱樂部達成了合作,負責其直播及商業化活動,包括Team Liquid、T1、WE、QGhappy及4AM等等知名度頗高的一線電競俱樂部,同時,已將業務擴展至東南亞、美洲、歐洲等地的十多個國家和地區。

資料來源:英雄體育招股說明書。

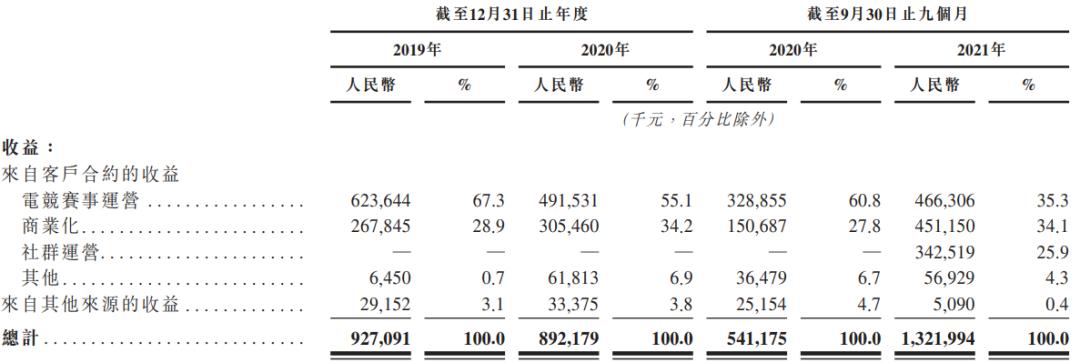

據招股說明書顯示,2019-2020年英雄體育實現營收分別為9.27億元、8.92億元,2021年前三季度為13.22億元,較疫情前2019年全年收入增長42.61%、較2020年同期的5.41億元大幅增長144.36%。

以2020年營收結構來看,英雄體育電競賽事運營收入6.24億元,占比67.3%,為最主要收入來源,且占比有所提升;商業化收入2.68億元,占比28.9%。

資料來源:英雄體育招股說明書。

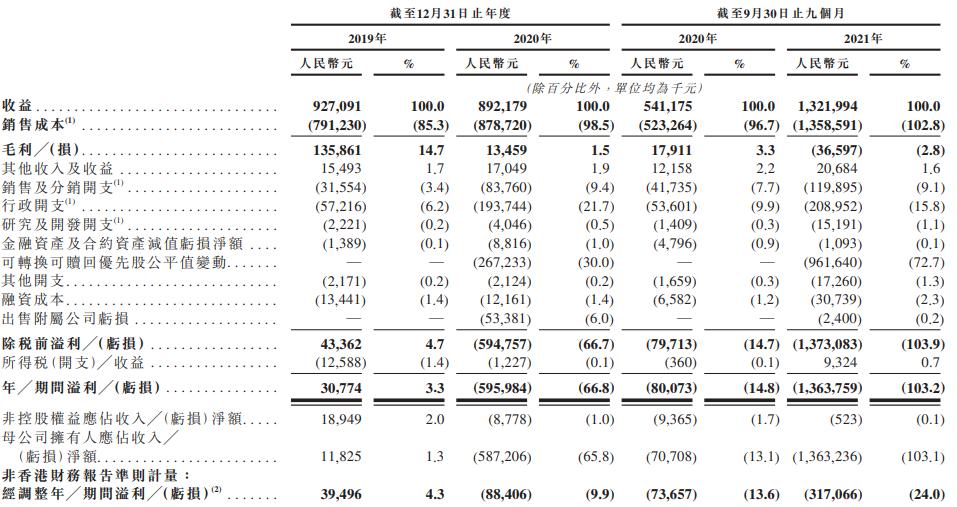

但貝多財經觀察到,英雄體育深陷“增收不增利”怪圈。

據招股說明書顯示,2019年英雄體育實現凈利潤3080萬元,但2020年卻虧損5.96億元,2021年前三季度虧損更是進一步擴大至13.64億元。

資料來源:英雄體育招股說明書。

貝多財經通過查閱招股書,認為虧損擴大的主要原因在于銷售成本上漲過快。從2021年前三季度數據來看,英雄體育銷售成本高達13.59億元,較2020年同期的5.23億元大幅增長159.85%,甚至超過當期營業收入。

對此,英雄體育表示,“銷售成本上升,主要是因為電競內容制作成本上升,以及向達人及主播支付的費用、員工及勞工成本上升所致。”

值得注意的是,英雄體育的虧損中還有很大一部分來自向投資者發行的可轉換可贖回優先股公允價值變動,2020年及2021年前三季度分別為-2.67億元、-9.62億元。

對騰訊依賴性極強

英雄體育通過為包括王者榮耀、和平精英、穿越火線、爐石傳說、LOL、DNF等29款知名競技游戲的官方、職業賽事提供一站式綜合服務,已在業內具備較高知名度。截至2021年9月末,英雄體育在國內外為上述29款電競游戲運營94項電競賽事,共有比賽約5600場。

貝多財經注意到,英雄體育主辦的眾多電競賽事中流量較大的相關賽事,均為騰訊旗下的游戲。

據招股說明書顯示,2019年及2021年前三季度,英雄體育向騰訊提供服務分別產生了44.6%、48.2%及31.2%的收益。這也就意味著,英雄體育的業務與營收十分依賴于騰訊的游戲賽事外包服務。

然而,近年來騰訊正在逐漸收回電競賽事的主辦權。早期因沒有自己的電競團隊,并且考慮到電競賽事的穩定性與連續性難以保證,騰訊采取外包最為劃算。但隨著2018年IG的奪冠,國內對電競的熱情持續攀升,2019年1月騰訊互娛便與拳頭游戲合資創辦了騰競體育,此后《英雄聯盟》的LPL的賽事開始由其獨立運營管理。此外,騰訊旗下的天美工作室于2021年底正式啟動了天美電競,或許意味著KPL或將如LPL一樣,由工作室獨立運營,不再交由第三方。

這對英雄體育而言無疑是“致命”打擊,市場“蛋糕”所剩無幾,上市后能否找到盈利點仍有待觀察。

微信號 : BeiDuoCaiJing

洞察商業故事,破解資本迷局。

關注貝多財經,學會獨立思考。

原標題:《英雄體育遞表港交所背后:深陷“增收不增利”,極其依賴騰訊》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司