- +1

年輕消費萎縮,銀發消費頂上:從年齡結構看中國消費大格局

老齡化的步伐越來越近,帶給我們的第一個挑戰便是消費萎縮。

一、老齡化中國的第一個挑戰:消費萎縮

1、中國消費增速放緩,老齡化影響初步顯現

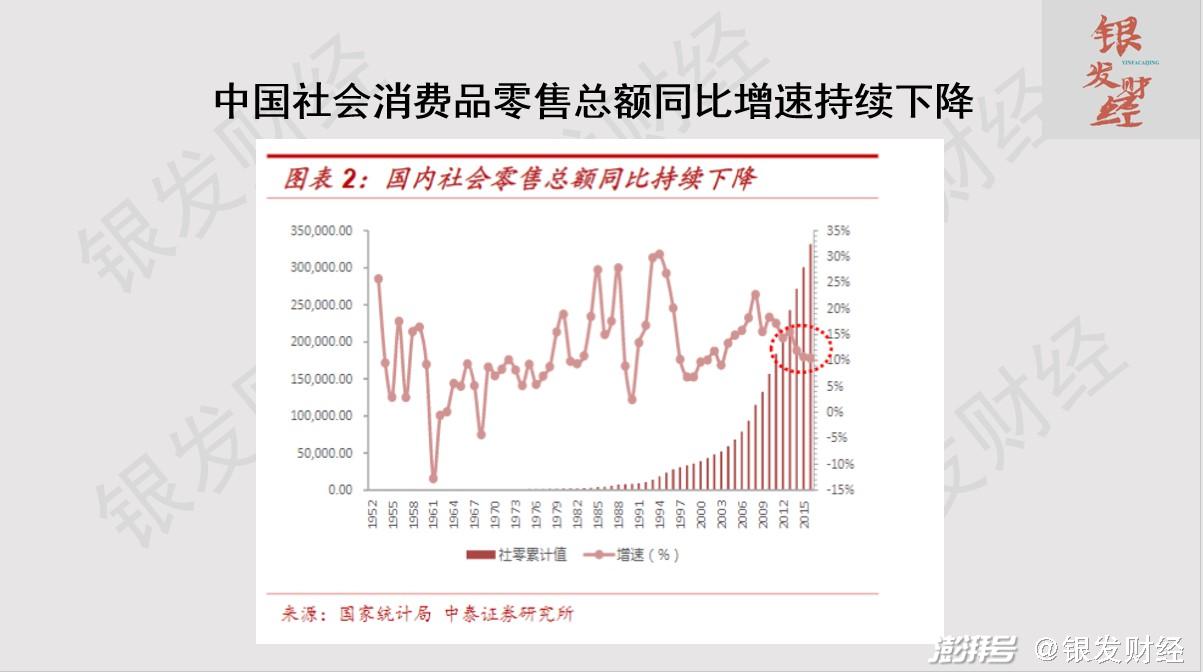

表征中國整體消費能力的社會消費品零售總額,在改革開放以來的數十年里一直高速增長,在上世紀90年代和2008年金融危機前達到20%-30%的高位。但不可忽視的是,2008年金融危機后,增速開始從高位下降,直至疫情前的2019年僅增長了9.15%(2019年40.80萬億元,2018年37.78億元)。

根據國家統計局數據,2021年中國社會消費品零售總額44.08萬億元,以2019年為基礎的兩年復合增長率為3.94%,增速進一步下滑。

增速下滑固然有多種原因,比如過去十年居民收入增速下降,尤其是2020年以來的疫情對收入和消費產生巨大影響。但是不可否認的是,這背后也隱含了老齡化加重對消費的拖累作用。

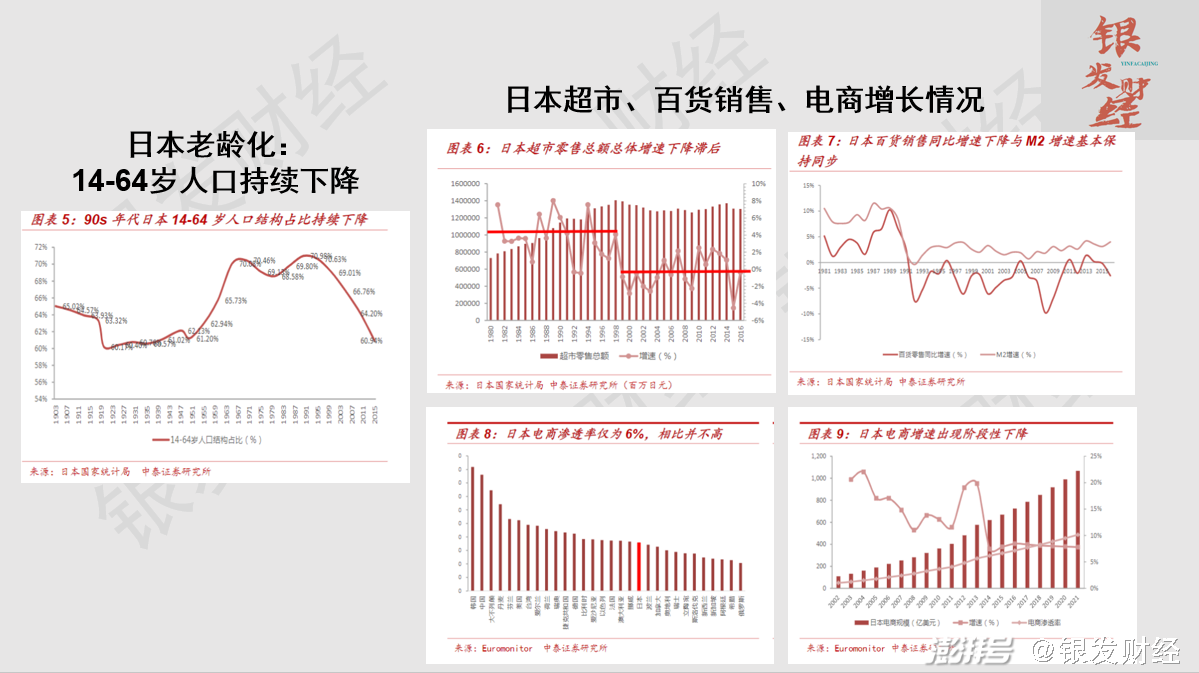

參考日本進入老齡化社會之后的消費演變,可以清晰地看到老齡化對消費趨勢的整體影響。根據中泰證券研究所的研究,在最有消費動力和收入水平相對較高的14-64歲人口上,其占比在1990年代前后達到頂點后,表征日本內需消費規模的超市零售和百貨銷售(電商在日本滲透率很低,可不予考慮)都出現了歷史性的見頂下降趨勢。

回到中國,如前所述,雖然整體的中國社會消費品零售總額仍然維持增長態勢,但一部分與人口規模、年齡結構緊密相關的消費品,其消費量在過去十年里相繼達到頂點,進入緩慢下降通道。

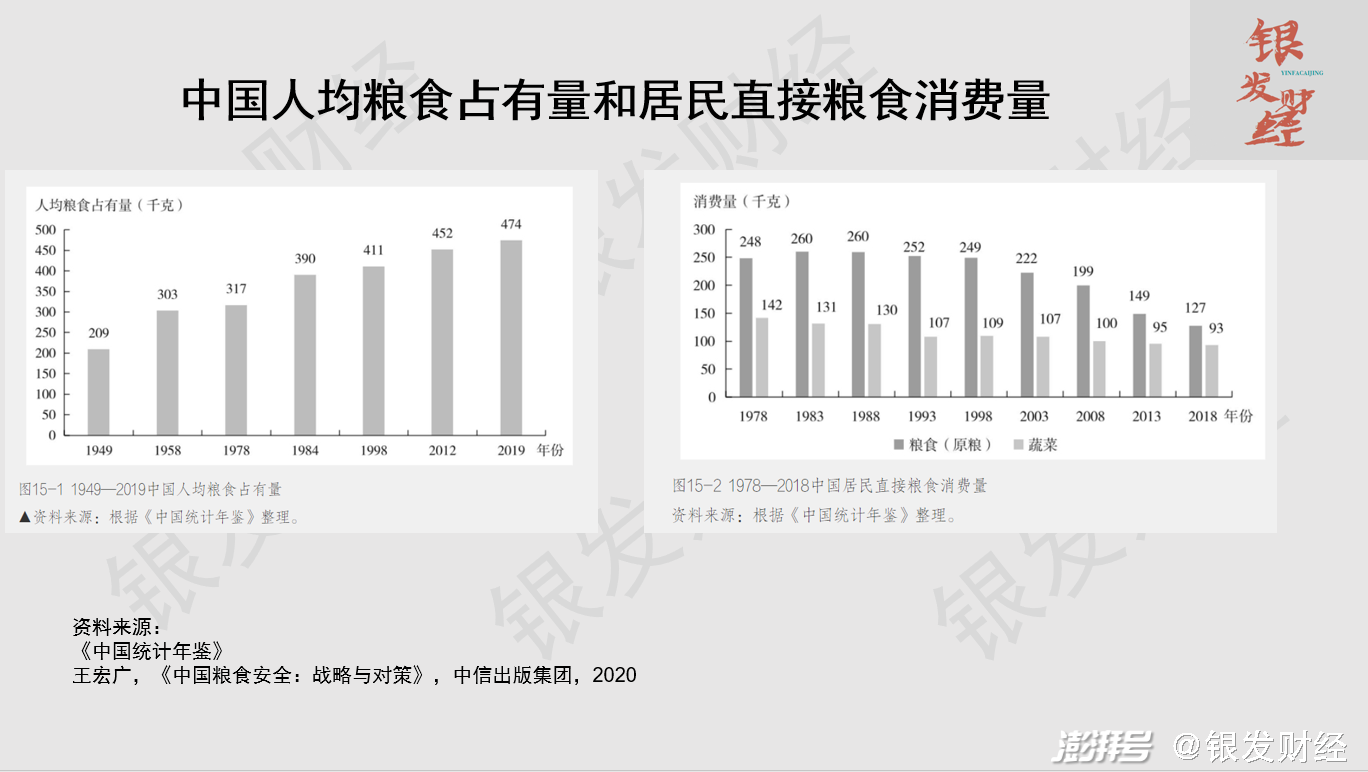

比如糧食,由于農業的發展,中國人均糧食占有量在建國后一路快速增長,從1949年的209千克增至2019年的474千克,但糧食(原糧)的人均消費量卻在1988年達到260千克后一路下降,至2018年時僅有127千克。

蔬菜的消費量也保持了類似的下降趨勢,從1978年的人均142千克降至2018年的93千克。

如果說糧食、蔬菜人均消費量下降背后,可能還有飲食結構改變的因素,比如肉食、水果比重上升,那么再看中國肉類消費量的變化。

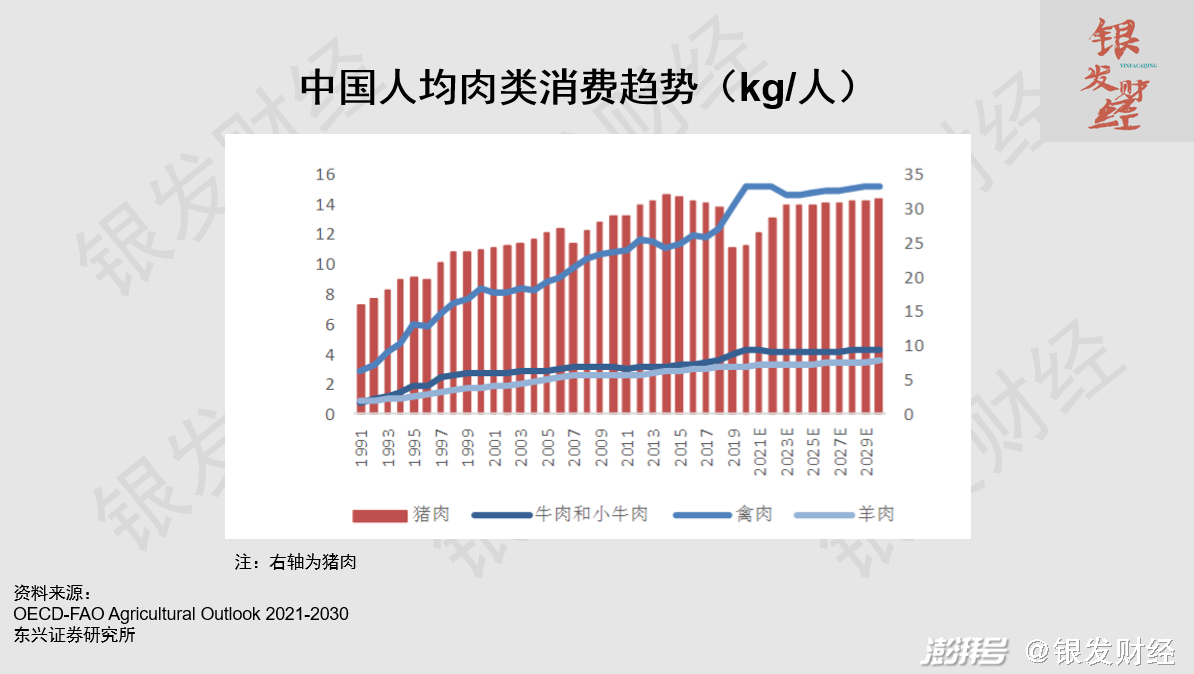

根據OECD數據,中國豬肉消費量在2014年見頂后便一路下滑(2019年消費量降幅過大,主要是因為非洲豬瘟傳至國內,大量宰殺生豬所致),雖然同期牛肉、羊肉、禽肉的消費量有所增長,但從總量看,中國肉類消費量已無大的增長空間。

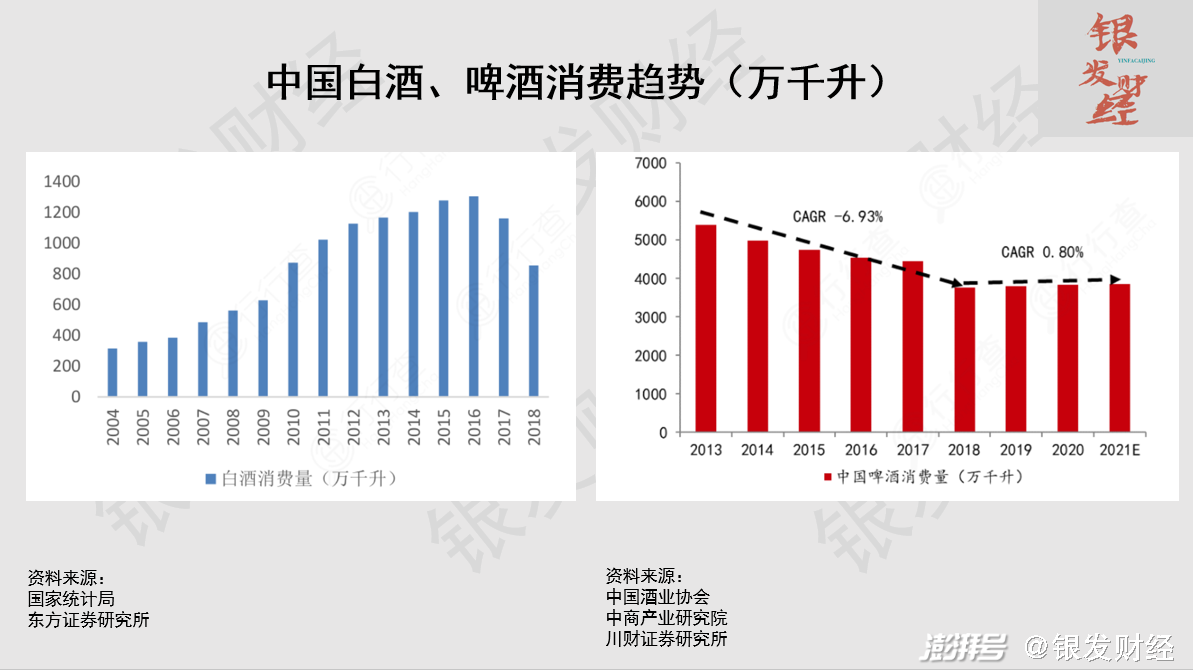

再來看以中青年人群為主要對象的白酒和啤酒。根據官方數據,中國白酒消費量在2016年達到頂點后便一路下滑。而啤酒消費量則在2013年就到達5394萬千升的高點,其后也是一路下滑,預計2021年啤酒消費量為3856.6萬千升,相較2013年萎縮了28.5%。

2、老齡化導致消費萎縮的三個原因

那么,老齡化為什么會導致消費萎縮呢?

第一個原因是中國收入差距較大,在老年人口中表現得尤其明顯。

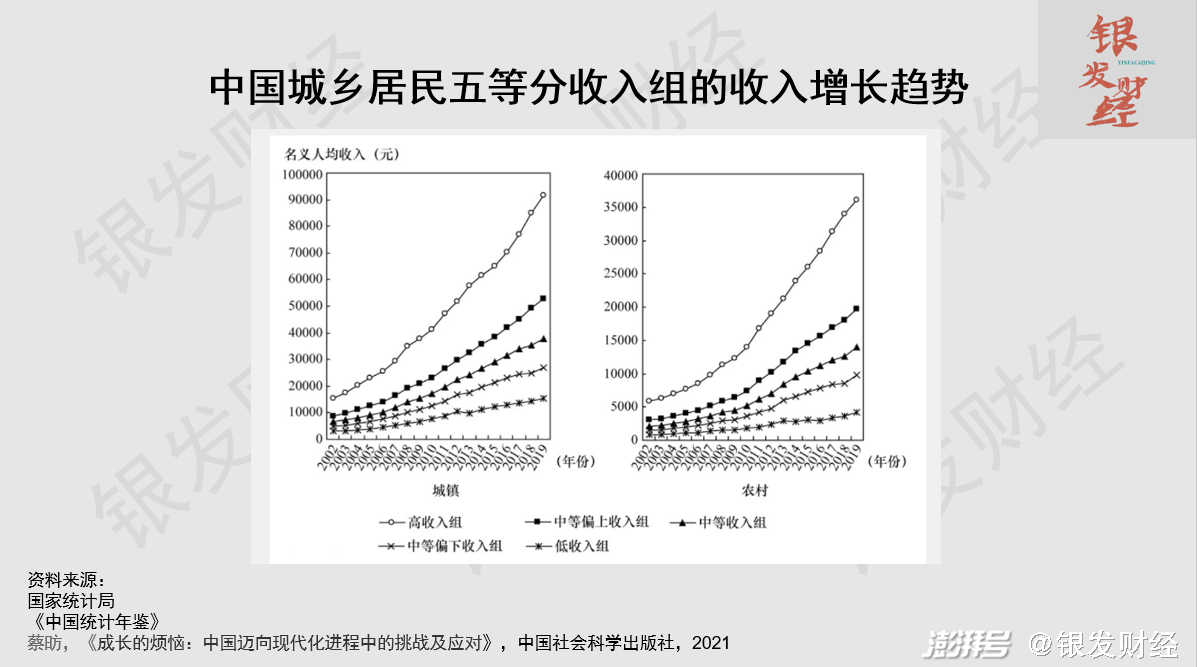

經濟學家蔡昉指出,從城鄉人均可支配收入的組別水平比較,可以看到近年來收入差距未明顯縮小。觀察20%高收入組與20%低收入組的人均可支配收入平均水平比率,無論是城鎮、農村還是城鄉之間,在2002—2019年期間差距都擴大了。在城鎮,該比率從2002年的5.08上升到2008年的5.77,隨后一度下降。但是,在2012年5.00的基礎上再次提高,直到2019年的5.90。在農村,從2002年的6.89作為起點,一直處于上升趨勢,最高點為2017年的9.48,隨后兩年的下降趨勢則是轉移性收入的效果。(蔡昉,《成長的煩惱:中國邁向現代化進程中的挑戰及應對》,中國社會科學出版社,2021)

再看老年人口的年收入情況,根據2014年的一項調查數據,全國老年人20%高收入人群為8.541萬元,20%中上收入為4.367萬元,而20%中等收入為2.536萬元,20%中下收入為1.345萬元,20%低收入為0.575萬元,20%高收入和20%低收入的比值為14.85,比全國全年齡居民的比值要高得多(《第四次中國城鄉老年人生活狀況抽樣調查數據開發課題研究報告匯編》)。

收入差距過大帶來的問題是,40%的老人想花錢但沒錢花,40%的老人想花錢但不敢花,還有20%的老人有錢敢花,可能還有少數老人花不完。

第二個原因,是中國的養老金替代率偏低,一個人從勞動人口轉變到退休人口容易形成顯著的收入下降,導致在人口規模不變的情況下,整體的消費規模必然萎縮。

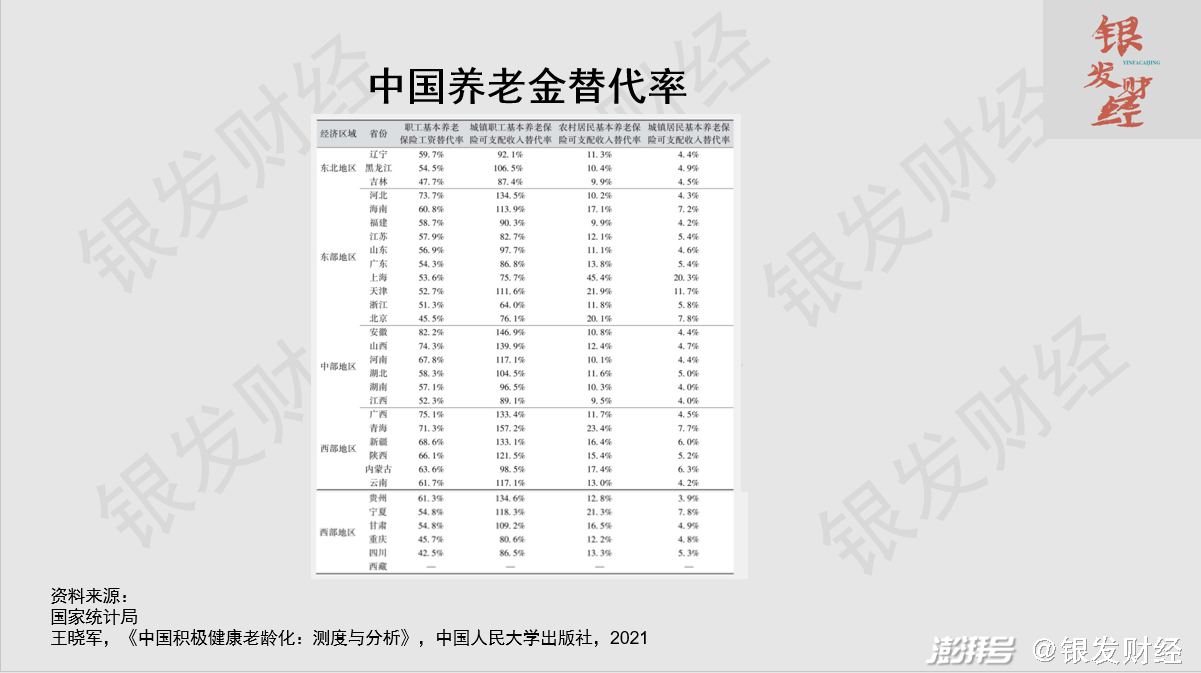

有學者分析全國各個省市的養老金替代率,以各地城鎮居民工資和職工基本養老保險分析看,僅有少數省市的職工養老保險工資替代率超過70%,如安徽(82.2%)、廣西(75.1%)、山西(74.3%)、河北(73.7%)、青海(71.3%),低于50%的省市有吉林(47.7%)、重慶(45.7%)、北京(45.5%)、四川(42.5%),其余省市則處在50%-70%之間。

但要注意,上述替代率指的是城市老人。而對于農村老人,為他們提供養老保障的城鄉居民基本養老保險有兩個問題,一是覆蓋面相對較低,二是替代率遠低于城市老人。從城鄉居民基本養老保險可支配收入替代率來看,只有上海農村居民可支配收入替代率超過了40%,吉林(9.9%)、福建(9.9%)、江西(9.5%)較低,其他省市多在10%-20%之間。(王曉軍,《中國積極健康老齡化:測度與分析》,中國人民大學出版社,2021)

考慮到中國未來的老齡化進程中,農村老人數量將同步甚至更快地增長,他們一旦停止勞動,依靠當下的養老金水平是難以維持生活的,只能節衣縮食或者依靠子女接濟,整體的消費規模必然是萎縮的。

第三個原因,老人在生命周期所處的階段決定了其不再是大宗消費(住房、汽車)的主體,同時銀行從風險控制等角度考慮,也會限制對老人放貸、加杠桿,在老人越來越多、勞動人口越來越少的老齡化進程里,整體的消費規模必然下降。

而未來30年中國消費的大格局將有怎樣的變化,一方面可以通過數據估算給出一定參考,同時影響消費市場的很多因素處于變化之中,一切皆有可能。

二、第一種估算:2020-2050中國消費總量和消費結構變化

下面從未來中國的勞動年齡人口和退休年齡人口的數量變化,來看未來消費總量的變化。

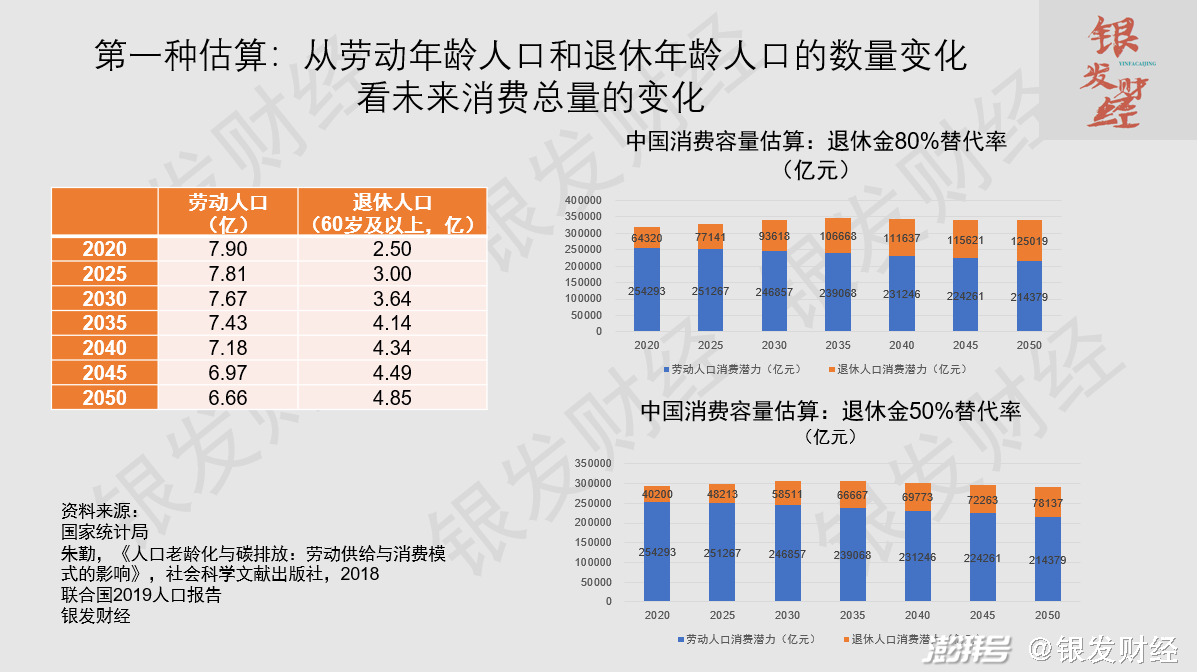

《人口老齡化與碳排放:勞動供給與消費模式的影響》(朱勤,2018)通過對人口年齡結構和勞動參與率的測算,給出了未來中國勞動年齡人口的數字。根據聯合國2019人口報告,得到中國未來退休人口(60歲及以上)數量。

再以中國2020年人均可支配收入32189元為基準,將退休金替代率設定為80%和50%兩檔,為了估算簡便以及尋找結構性變化,故2020年之后的收入和退休金依舊以2020年水平為準。以上述數據為基礎,估算出2020-2050年勞動年齡人口和退休年齡人口的消費容量和結構變化。

當養老金是人均可支配收入的80%,即養老金80%替代率時,消費容量在2035年達到高峰為34.57億元,然后逐漸下滑。在這個過程中,雖然60歲及以上人群的養老金水平較勞動人口收入低,但作為數量上越來越龐大的退休人口,其消費總量是不斷擴大的。

當養老金是人均可支配收入的50%,即養老金50%替代率時,消費容量在2030年達到頂峰,為30.57萬億元。

上述估算展示了未來60歲以上人口快速增加的情境下,整個中國的消費容量將有十年左右的增長期,但增長幅度十分有限。

同時由于60歲以上人口的快速增加,這個人群的消費容量在未來將快速增加,在養老金替代率80%時,2050年的老年消費將比2020年增長將近1倍。

但這樣的估算只能給出粗略的指引,下面結合分年齡段的人口數據和消費支出結構,估算老齡化加速的情境下,中國消費各個分項的結構性變化。

三、第二種估算:從年齡變化和分項消費看未來消費結構的變化

1、整體估算

以下估算根據聯合國2019人口報告高生育率預期下的分年齡段數據,和中國家庭追蹤調查(CFPS)2010年基線調查數據庫中的分年齡段分項消費支出數據進行估算。由于消費支出數據是2010年的,根據2020年社會消費品零售總額與2010年社會消費品零售總額的比值關系進行調整,得出2020年分年齡段人群的消費支出數據。

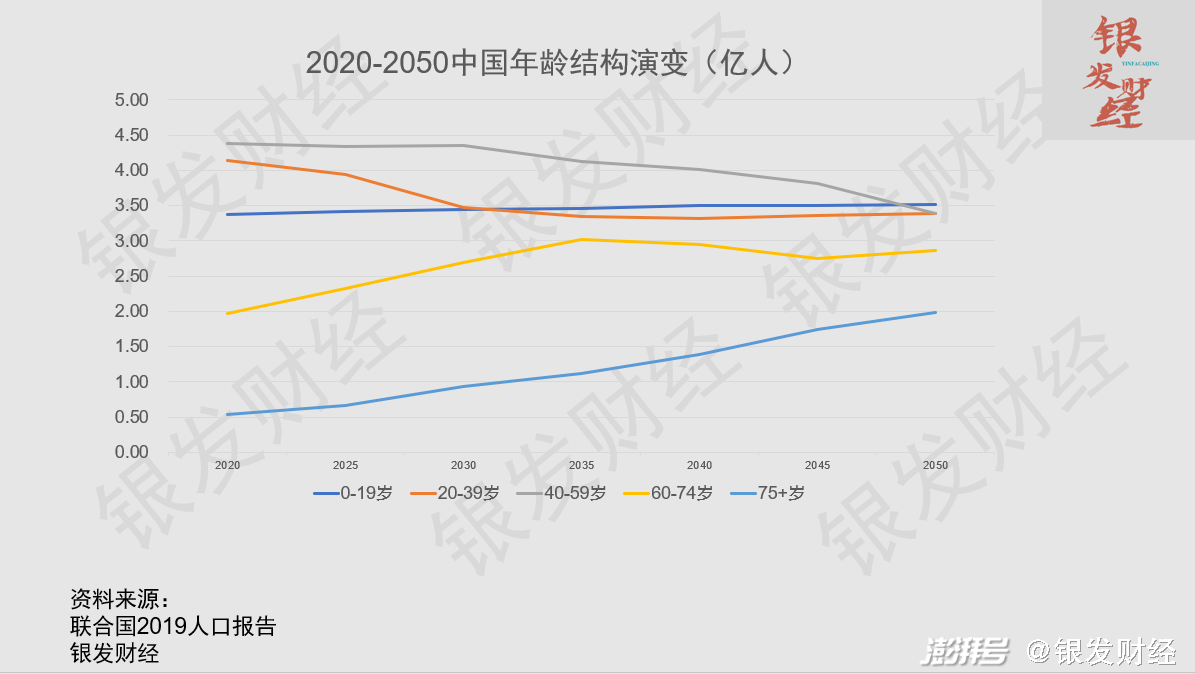

根據聯合國2019人口報告高生育率預期下的分年齡段數據,未來0-19歲人口將緩慢增長,從2020年3.37億增至2050年的3.51億。而20-39歲和40-59歲兩個年齡段的人口規模明顯下降,20-39歲從2020年的4.14億元降至2050年的3.40億人,40-59歲人口從2020年的4.38億降至2050年的3.38億。

而老年人口在未來將大幅增長,60-74歲人口從2020年1.97億人增至2035年最高點3.02億,其后略微下滑,2050年為2.87億。75+歲人口從2020年0.53億開始一路保持增長,2050年為1.98億。

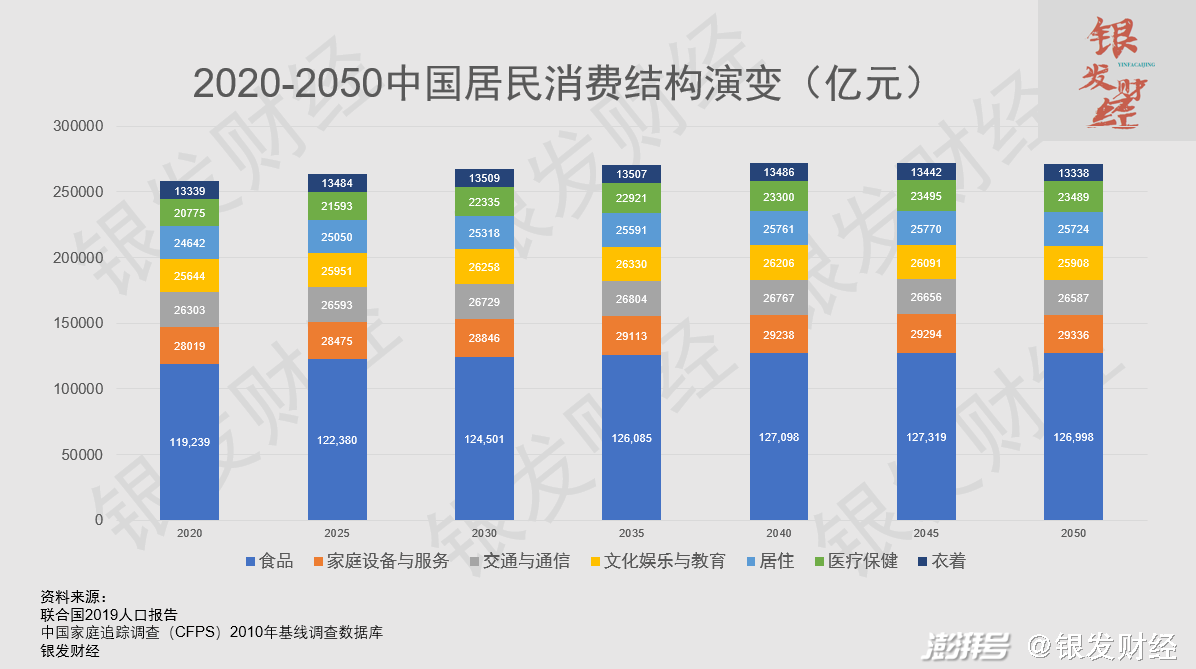

上述人口結構特征決定了未來中國消費總量和結構上的演變。中國消費在2045年進入消費頂峰27.20萬億元,相比2020年的25.80萬億元增長5.43%。而且從2035年開始,增長就非常緩慢了。

從消費的各個分項看,未來的變化并不顯著。但從分年齡段的消費來看,0-19歲的消費總量基本持平,20-39歲和40-59歲兩個年齡段的消費總量是未來30年下降得最快的。20-39歲的消費總量將從2020年的7.37萬億元降至2050年的6.04萬億元,占比從28.58%降至22.27%。40-59歲的消費總量將從2020年的7.93萬億元降至2050年的6.13萬億元,占比從30.72%降至22.57%。

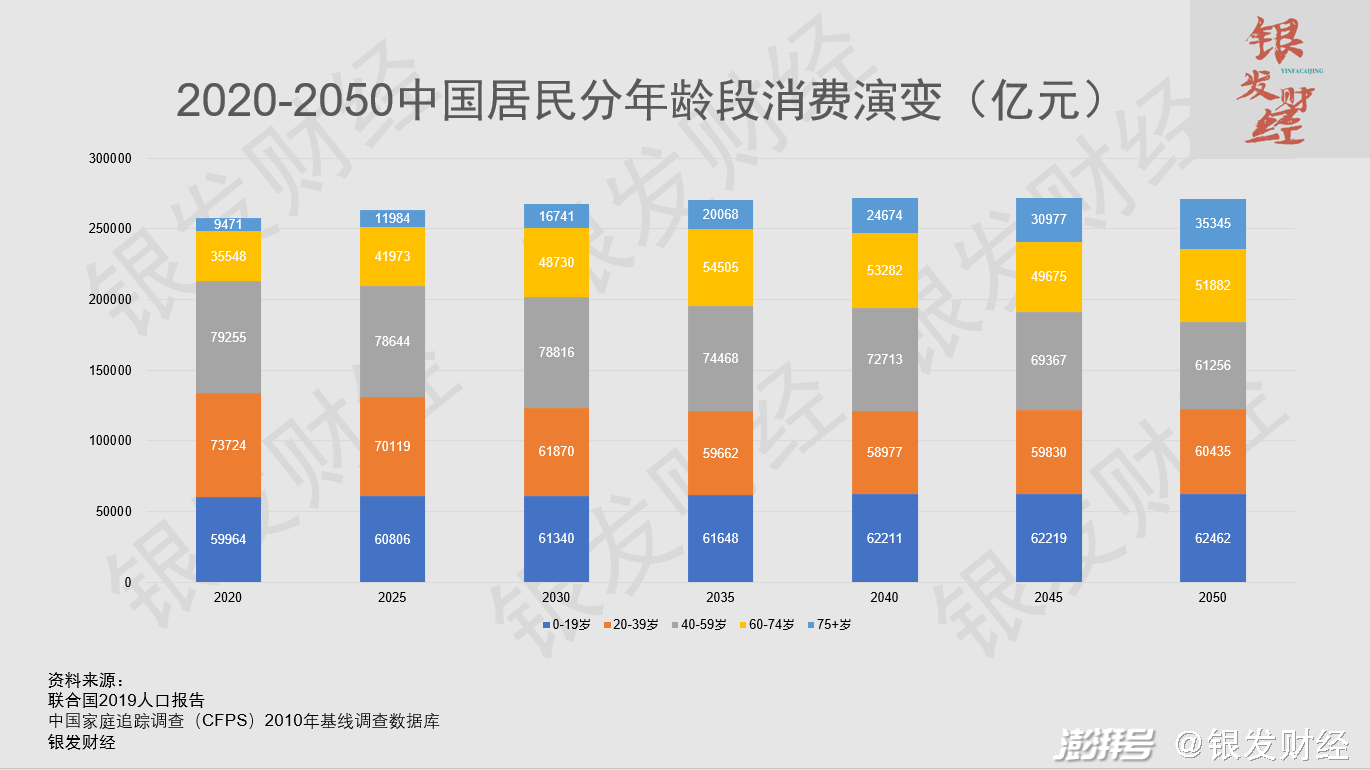

與這兩個年齡段消費下降相伴隨的,是60-74歲和75+歲的消費總量在未來30年持續擴大。需要特別注意的是,60-74歲的消費總量在2035年達到頂峰5.45萬億元,相比2020年的3.55萬億元增長53.52%。但隨后將進入緩慢收縮的過程,2050年時穩定在5.19萬億元。

75+歲的消費總量是未來30年增幅最大的。雖然在初期的2020年僅為0.95萬億元,占比3.67%。但在隨后的時間里由于人口規模不斷擴大,尤其是2025年后,消費容量的擴張越來越快,至2050年時為3.53萬億元,是2020年的3.7倍。

這背后的原因是,構成2020至2035年60-74歲消費高峰的是1962-1973出生高峰期的60后70后,但進入2035年之后,他們將陸續進入75+歲年齡段,并推高75+歲人群的消費總量。而2035年之后正是75后、80后開始進入60歲退休階段,他們的數量明顯少于1962-1973年的人口高峰,故其消費總量較前一個時間段顯著下降。

必須注意的是,前文已說明,本估算依據的是聯合國2019人口報告高生育率預期下的分年齡段數據,如果是按照中、低生育率年齡數據估算,0-19歲和20-39歲兩個年齡段的消費容量將在未來30年下降萎縮得更快更劇烈。但對40-59歲、60-74歲和75+歲的消費容量不產生影響,因為在2050年以前,40歲以上人口最遲都是2010年前出生的,在數據中不需估算,直接采用官方統計公布的數字。

2、分項消費

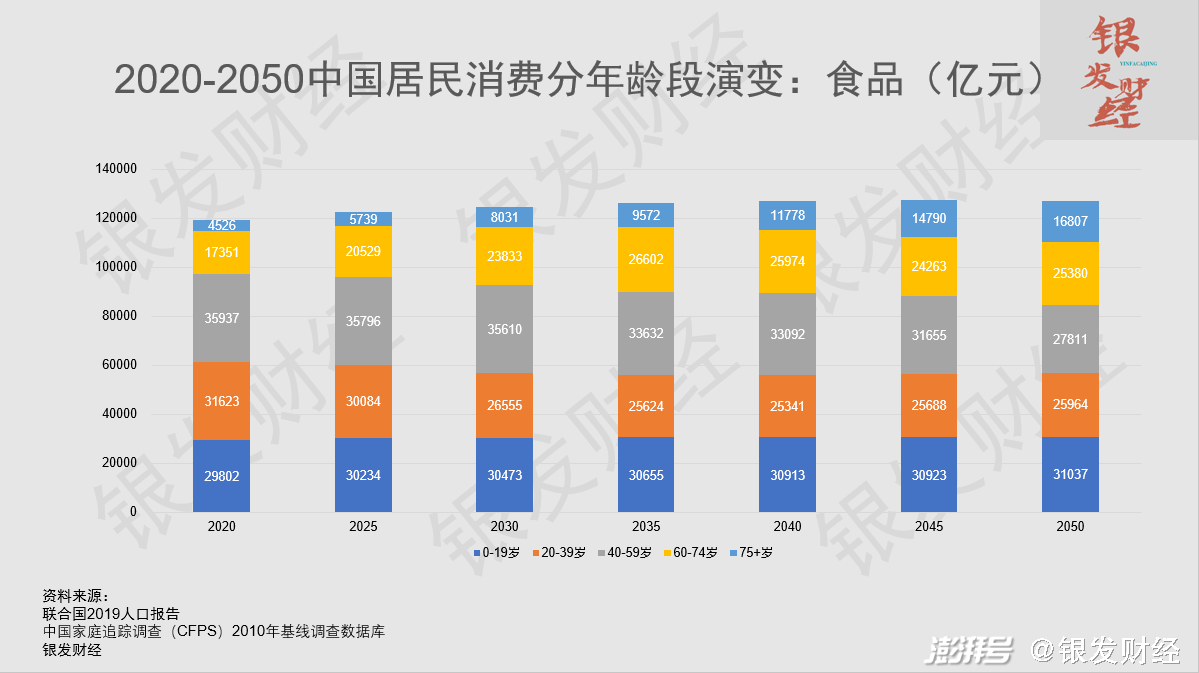

再從分項消費來看,食品的消費容量是最高的,2020年為11.92萬億元,占比46.27%,2050年為12.70萬億元,增長6.54,占比46.81%。

雖然總量增長有限,但更應關注的是年齡結構變化帶來的機會。未來30年里,0-19歲食品消費略有增長、基本持平,20-39歲、40-59歲的食品消費顯著下降,降幅在18%至25%之間。而60-74歲、75+歲的食品消費則出現大幅上升,60-74歲人群的食品消費2020年為1.74萬億元,2050年為2.54萬億元,增幅46%;75+歲人群的食品消費2020年為4526億元,2050年為1.68萬億元,增幅273%。

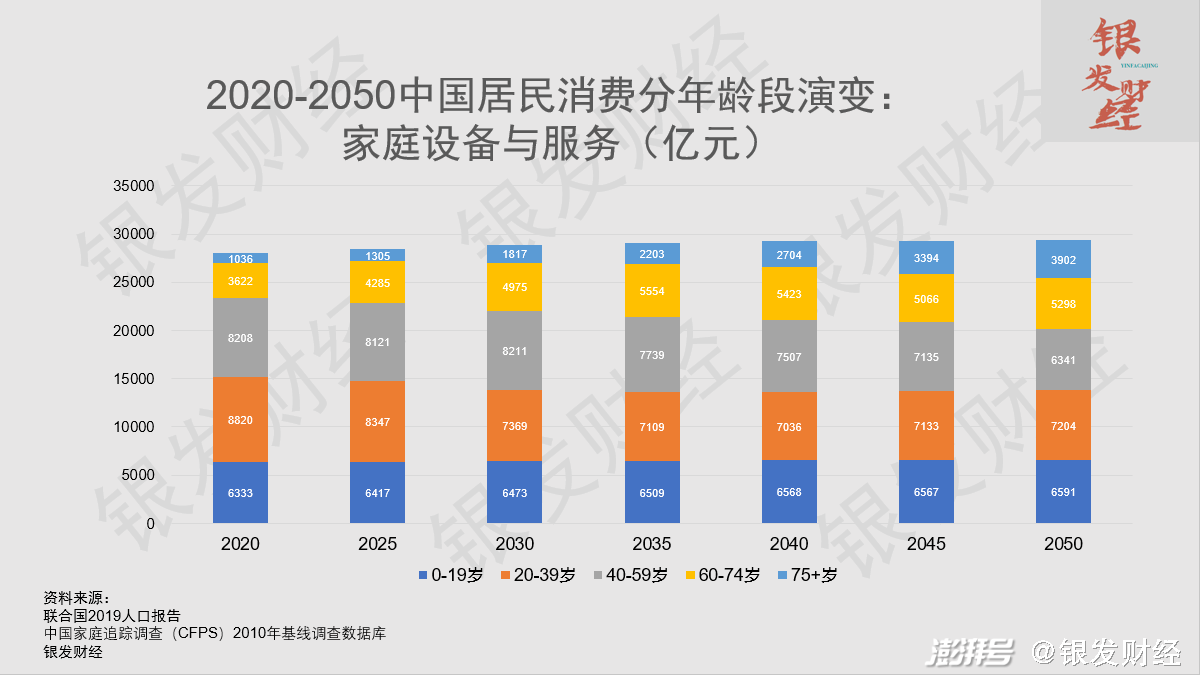

在家庭設備與服務方面,同樣延續了前述特點,60-74歲從2020年的3622億元增長到2050年的5298億元,75+歲從2020年的1036億元增長到2050年的3902億元。

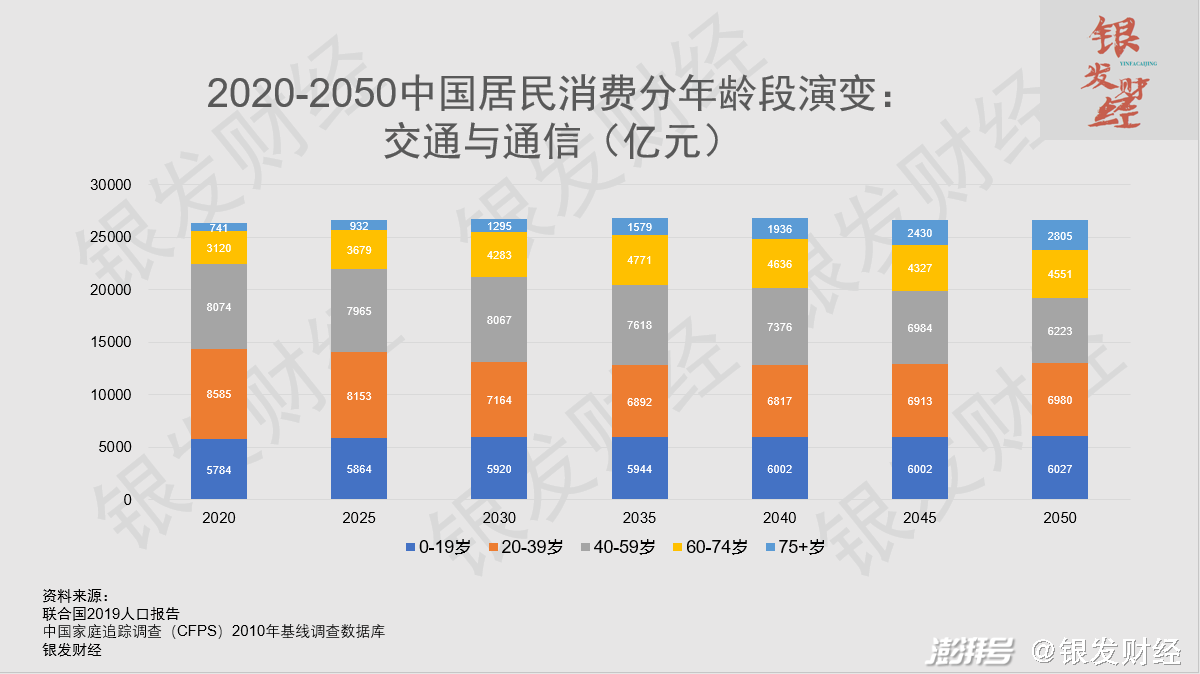

交通與通信方面,60-74歲的消費容量從2020年3120億元增至2050年的4551億元,75+歲從2020年的741億元增至2050年的2805億元。

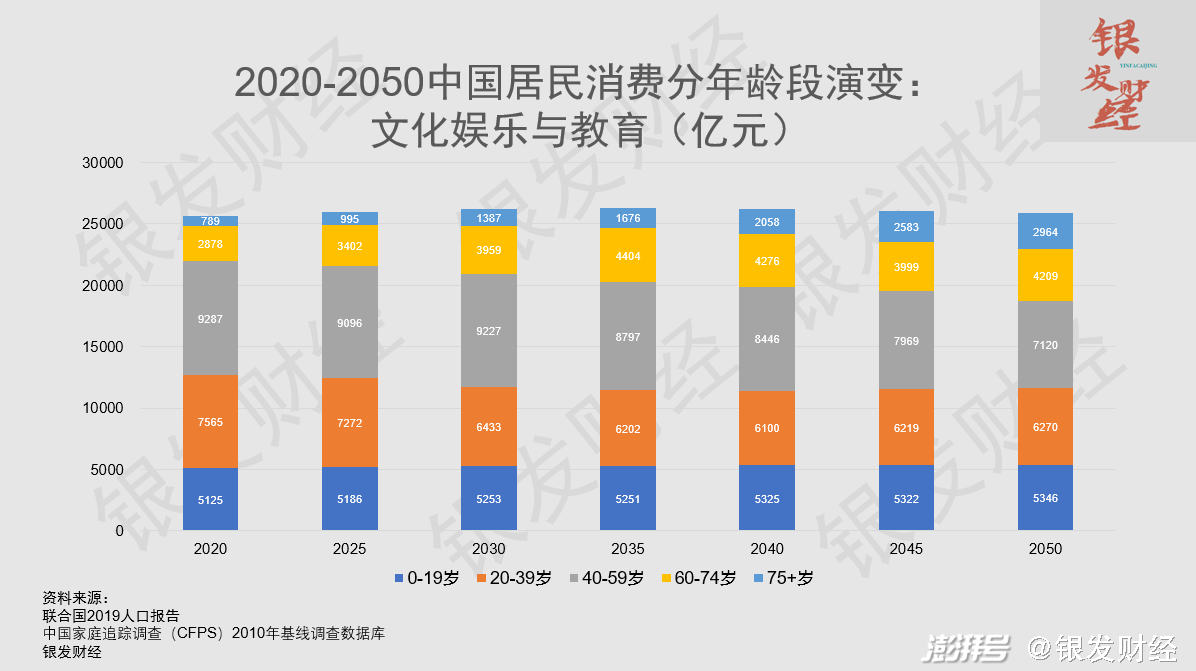

文化娛樂與教育方面,60-74歲的消費容量從2020年的2878億元增至2050年的4209億元,75+歲從2020年的789億元增至2050年的2964億元。

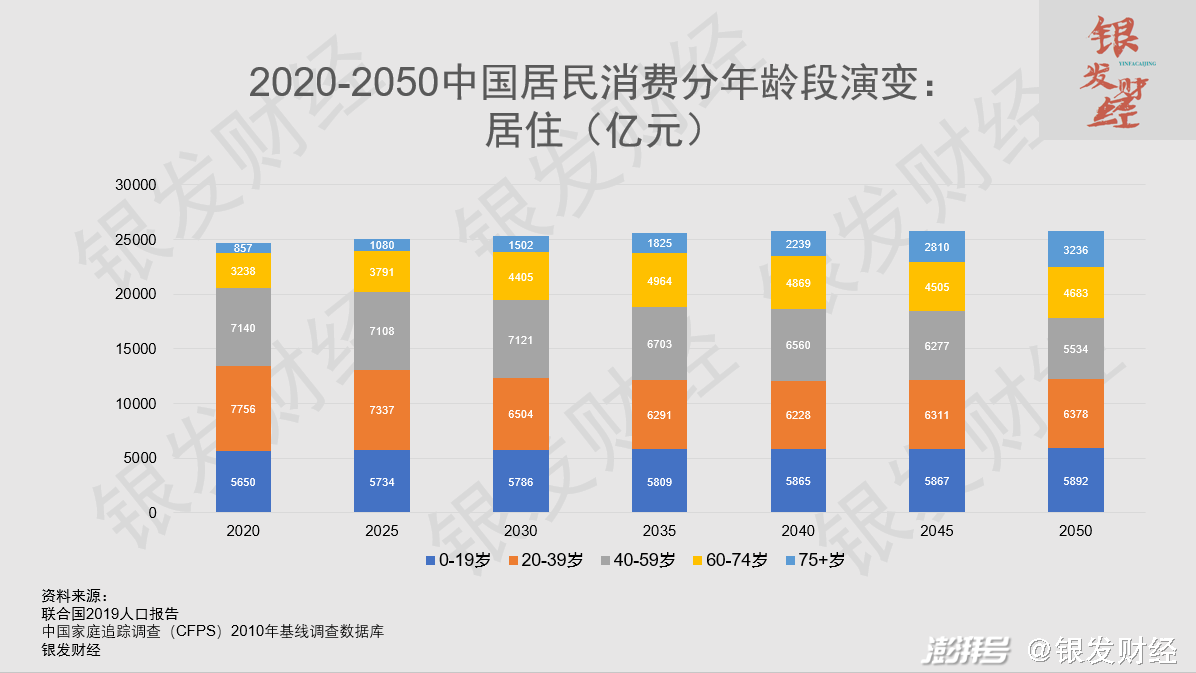

居住方面,60-74歲的消費容量從2020年的3238億元增至2050年的4683億元,75+歲從2020年的857億元增至3236億元。

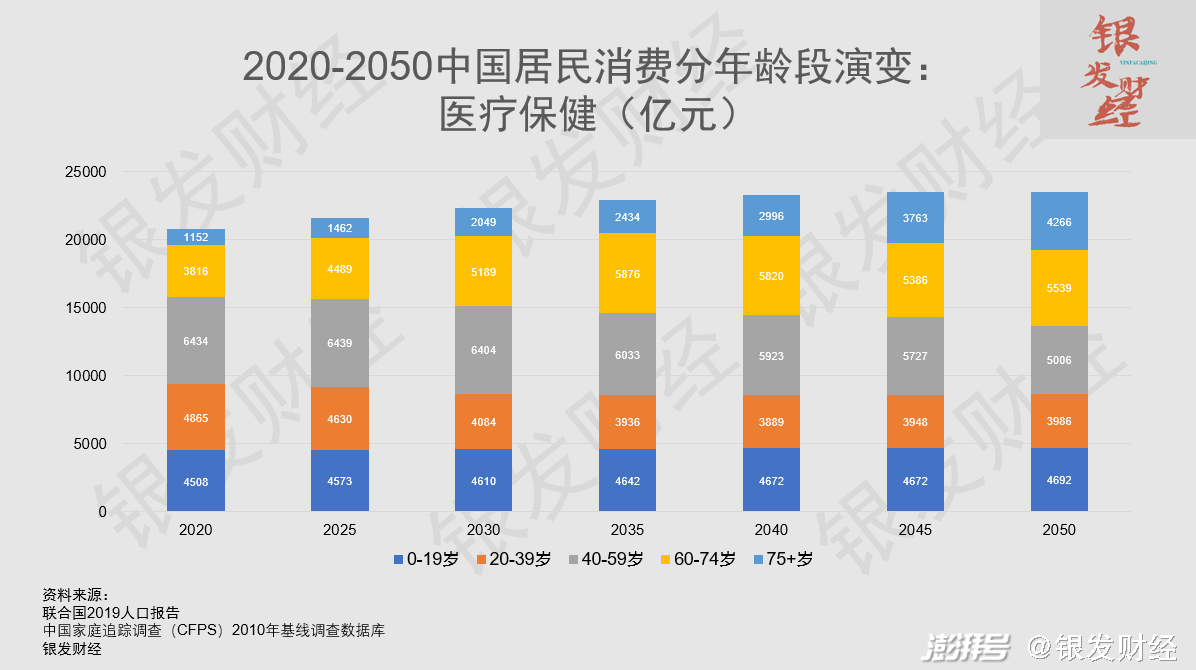

醫療保健方面,60-74歲的消費將從2020年的3816億元增至2050年的5539億元,75+歲從2020年的1152億元增至4266億元。

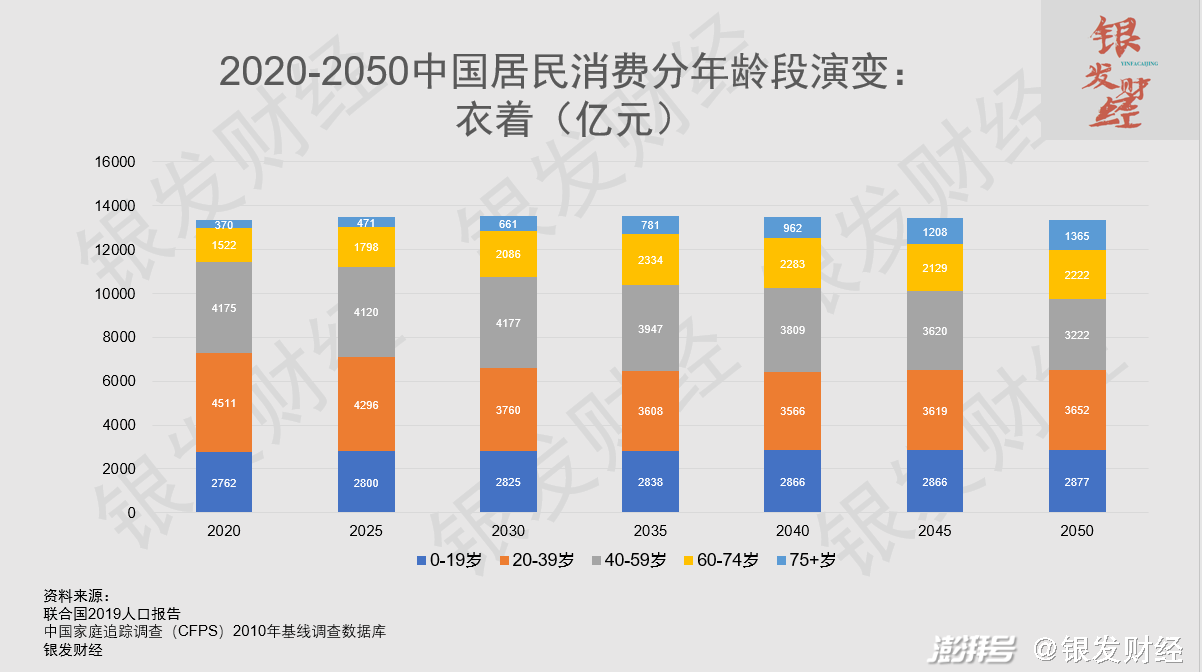

衣著方面,60-74歲的消費容量從2020年的3816億元增至2050年的5539億元,75+歲從2020年的1152億元增至2050年的4266億元。

四、未來中國消費的機會

年齡結構和人口基數是一個國家經濟發展的基礎性因素,是內需規模的長期底層變量。上述估算通過結合年齡結構和分項消費支出,描繪出未來30年中國消費的結構性變化趨勢。結論似乎憂喜參半,憂的是中國消費容量將在未來進入緩慢增長期,并于2035左右進入頂點,然后停滯甚至下降。喜的是,總量停滯乃至下降之時,老年人口快速增加帶來的老年消費將逐漸扛起中國消費的大旗,成為未來內需的重要增量。

但以上分析并不意味著中國消費市場就是一路走低沒有希望,實際上由于疫情前興起數年的消費升級浪潮,中國消費涌現出許多結構性機會,比如白酒、啤酒消費量雖然減少,但單價提高、品質升級,因此總的市場規模上升了;再比如國人對服裝品牌的認知擺脫了歐美日就是時尚高端的窠臼,出現一片國潮風;另外過去幾年,各個細分市場里新的品類層出不窮(食品如預制菜,服飾如老人鞋),新的渠道不斷推陳出新(線上直播、小紅書等,線下集合店、創意街區等)。

雖然中國消費的未來不算樂觀,但也無須悲觀。上述估算并未考慮一系列可能推動中國內需再次大規模增長的因素,同時即使在總量停滯的大背景下,未來依然有很多結構性的機會,而這,正是我們未來應該努力的方向。

推動未來中國消費大規模增長的因素:

中國經濟在全球經濟體系中的地位進一步提升,企業利潤、居民收入隨之再上大臺階;

鄉村振興戰略積極實施,拉動老年人在內的農民收入大幅提升;

共同富裕取得顯著進展,中低收入群體的收入大幅提升;

房地產下行,國民將有大量收入可用于消費。

消費總量停滯下的結構性機會:

食品向更健康、更便捷的方向轉變:針對老人普遍“三高”(高血壓、高血糖、高血脂),推出口味、營養兼具的“三低”食品(低鹽、低糖、低油);針對有吞咽障礙的高齡老人越來越多的趨勢,推出營養豐富、易于食用消化的易食食品;針對老人食量較小、做飯麻煩的特點,推出口味豐富的小包裝預制菜、速凍食品……;

強化老人身體機能、提高生活品質的醫療健康產品與服務:變焦老花鏡、種植牙、助聽器、助行工具、外骨骼機器人……;

減少老人家務負擔、提升生活便捷的智能家庭電器:掃地擦窗機器人、智能交互電視、智能音箱……

幫助老人社會交往、提高生活幸福感的文娛教育服務:康養旅游、老年大學、志愿者服務……

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司