- +1

公募REITs頻創新高,哪只漲幅最佳?邏輯是否可靠?

作者:尹柏

出品:全球財說

2022年開年至今,若說熱詞有什么?那“基金”一定榜上有名。

由于此前權益基金爆火,導致關注度一直位于高點,但年初至今的大面積回撤,也讓多數持有人驚訝。

不過在權益基金下跌頻上熱搜的時候,有一類新型基金產品卻獨自美麗,高漲走勢讓諸多基金公司緊急發布風險提示,甚至采取停牌措施。

究竟是何種產品有如此魅力?那便是公募REITs。

公募REITs勢不可擋 成立半年有余火爆至今

公募REITs對于大多數投資者而言較為陌生,這主要源于此類產品在2021年才正式進入大部分國內公募投資者視野。

REITs全稱為Real Estate Investment Trusts,即不動產投資信托基金,是國際資本市場的重要金融投資產品。

早期,REITs是指商業地產、公寓等,目前已逐步擴展至倉儲物流、產業園、收費公路、機場港口、供水供暖等基礎設施建設及市政項目。

美國作為REITs產品的創始國,市場體量大,行業覆蓋面廣,目前規模居于世界首位,且收益規模可觀。

據NAREIT統計,截至2021年末,美國共存續217只REITs,總市值達到1.74萬億美元,其中權益型REITs共175只,市值為1.66萬億美元,約占REITs總市值的95.65%。

興業研究的報告顯示,底層資產的種類看,美國權益型REITs涵蓋基礎設施、住宅、工業、零售、數據中心、醫療、倉儲、辦公、特定種類、林場、酒店、多元地產等,其中納入富時全權益型REITs指數的前五大行業市值占比分別16.50%、16.17%、13.32%、12.45%、8.44%。

雖然,中國REITs提出已有17年,但自2021年起公募REITs市場才加速建設并實質推進。并且,國家發改委發布958號文和1048號文推動盤活存量資產、形成投資良性循環。

資料顯示,在項目“愿入盡入、應入盡入”的要求下,目前全國正在實質性推進基礎設施REITs發行準備工作的項目接近百個。

首批公募REITs項目更是精挑細選,從各省推薦200個至國家發改委推薦不足30個,最終僅9個項目拿到批文。

2021年5月31日,博時招商蛇口、浙商滬杭甬、中航首鋼生物質、富國首創水務、華安張江、東吳產業園、紅土創新鹽田港等9只公募REITs面向公眾投資者集中認購。

隨后,2021年11月14日華夏越秀高速公路、建信中關村產業園作為第二批公募REITs也正是獲批。

值得注意的是,公募REITs可以說自誕生之日就備受關注,“一日售罄”、“高倍超募”便成為公募REITs的關鍵詞。

首批9只REITs發售當天截至上午11點30分便已經全部超募,其中博時蛇口產園REIT募集上限2.07億元,開賣半天全渠道募集42.3億元。

第二批REITs在網下詢價階段就已經異常火爆,建信中關村REIT獲得56.35倍認購,華夏越秀高速REIT則獲得44.19倍認購,遠超首批REITs認購倍數。

造成如此局面,還主要源于“僧多粥少”,畢竟公募REITs的收益將源于兩個方面,一是底層資產的增值收益,二是強制性分紅收益。

其中,增值收益偏于權益類具有價格波動屬性,而分紅則貼近于債券較為穩定。

上述REITs產品的底層資產優中選優,一定程度上分紅得到可以得到保障。

同時產品定級為R3,低于股票型及混合偏股型基金,高于貨幣基金和債基,適于更為廣泛的公募投資人。

換手率顯著優于海外市場 基金公司緊急發布風險提示

那么,公募REITs又緣何暴漲?這一定程度上與交易模式有關。

公募REITs上市后,便可以通過二級市場進行買賣,這一點與ETF基金相似。漲跌幅限制為上市首日漲跌幅30%,之后為10%。

但是,由于公募REITs的特殊性質,及其他資本市場表現,REITs換手率低,并不適合短線交易而是長期持有。

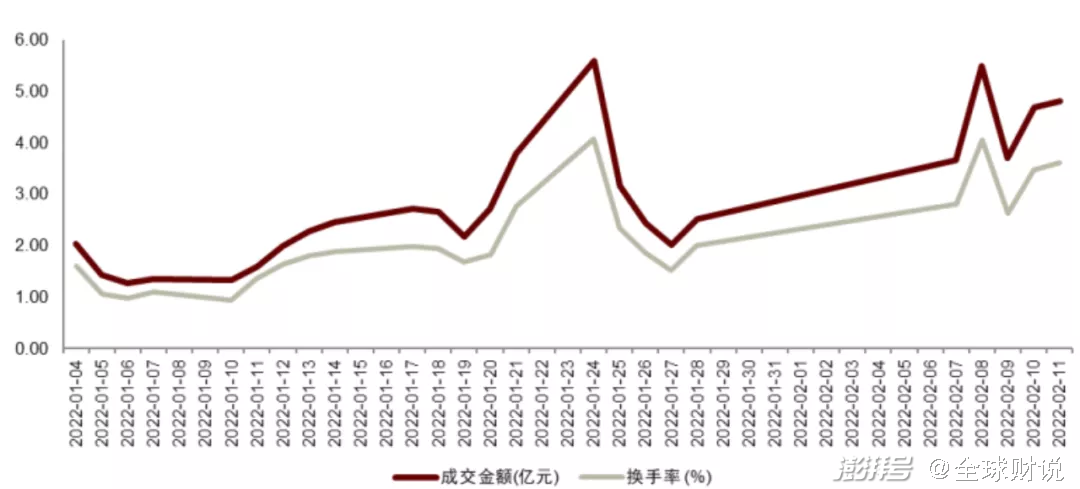

不過從中金公司統計的數據來看,目前公募REITs市場的換手率目前顯著優于海外REITs市場。

圖片來源:中金公司

同時,現有的11只公募REITs交易活躍導致漲勢頗高。截至2月15日收盤,1只年內漲幅超40%,2只超30%,3只超過20%。

其中,富國首創水務REIT年內漲幅高達40.62%,即便是最差的浙商滬杭甬REIT年內漲幅也達到了4.98%。

數據來源:Wind 制圖:全球財說

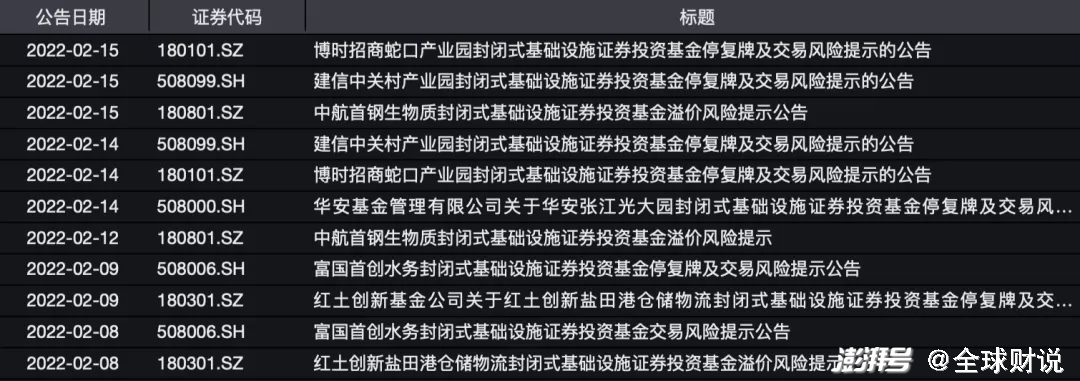

由于交易活躍、漲勢兇猛,多家基金公司多次發布溢價風險提示,并且在2月14日,博時蛇口產園REIT、建信中關村REIT、華安張江光大REIT已在盤中實施停牌,提醒投資者密切注意投資風險。

以紅土鹽田港REIT為例,2022年以來已經發布四條溢價風險提示公告,其年內漲幅達33.95%。

圖片來源:Wind

在停牌和交易風險提示公告中,各只基金均提及公募REITs以獲取基礎設施項目租金等穩定現金流為主要目的。

產品相較于發行價累計漲幅較高,隨著交易價格的大幅上漲,凈現金流分派率也將顯著下降。

以漲勢最猛的富國首創水務REITs的風險提示公告中的詳盡解釋為例,可能更便于大家理解:

根據富國首創水務封閉式基礎設施證券投資基金2021年第一次收益分配公告,本基金該次分紅方案為2.714元/10份基金份額。凈現金流分派率的計算方法舉例說明如下:

1、假設投資者在首次發行時買入本基金1000份,買入價格3.700元/份,該投資者的2021年度凈現金流分派率=2.714*100/(3.700*1000)=7.335%。

2、假設投資者在該次分紅的權益登記日前通過二級市場交易買入本基金1000份,買入價格7.263元/份,該投資者的2021年度凈現金流分派率=2.714*100/(7.263*1000)=3.737%。

同時,若二級市場價格明顯高于資產端價值,會有加大回落概率,價格會逐步向內在價值回歸,具有較大投資虧損風險。

業內人士分析稱,REITs在2022年的爆火一定程度源于在穩增長的基調下,A股建筑、基建行業逐步發力漲幅較高。

Wind數據顯示,上周(2月7日-13日)申萬一級行業公共事業、交通運輸等漲幅較大,二級行業基礎建設近60日漲幅超20%。

中金公司也將公募REITs市場持續火熱的原因歸結為:流通份額的稀缺性、流動性持續改善、底層資產質量較高、發行端政策利好等諸多原因。

隨著公募REITs的火爆上漲,越來越多投資者格外關注,甚至向上市公司詢問是否有在國內發行商業地產類REITs的計劃。

目前有4只公募REITs等待發行許可,分別為鵬華深圳能源清潔能源、國泰君安臨港東久智能制造產業園、華夏中國交建高速公路、國金鐵建重慶渝遂高速公路。

最新消息顯示,鵬華深圳能源清潔能源REIT已經獲得深交所受理。

不過,從發行火爆到交易火爆,對于目前二級市場的炒作現象,投資者還需理性看待,切勿追高避免風險。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司