- +1

揭開金山辦公的“線性類推”陷阱

原創 沂川 錦緞

元本文系基于公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

一個時期以來,市場給予SaaS(軟件即服務)類公司較高的估值。主要原因涉及兩個方面:

一方面在于,中國的數字化在不斷的推進當中,相比于消費互聯網在2c端互聯網平臺公司的巨大成功,在2B端,SaaS服務領域,成長為超級巨頭的公司還沒有顯現。美國的知名SaaS類公司,例如,提供CRM解決方案的salesforce (NYSE:CRM)2150多億美元的市值,龍頭微軟(NASDAQ:MSFT)2.3萬億美元的市值,國內saas企業的規模就顯得太小。

另一方面在于,SaaS類企業的高成長性,毛利率,高現金流,高粘性也吸引著資本的關注。國內幾家知名的SaaS類企業,例如提供工程造價施工SaaS類產品的廣聯達(SZ:002410)滾動市盈率為127倍;提供ERP、財務軟件的用友網絡(SH:600588),滾動市盈率為106倍;而以wps為核心的金山辦公(SH:688111),滾動市盈率為99倍(均截至2021年最后一個交易日)。

紙面上看,號稱國產SaaS第一股的金山辦公,具備上述特點:

一方面,office是wps最好的對標,也是微軟目前收入貢獻最大的板塊,2020年,office就貢獻了2000億人民幣的收入,對比金山辦公,20年收入僅20億,確實有很大的期待空間;另一方面wps是金山非常健康的業務,公司毛利87%,近三年收入復合增長40%以上,凈利潤一共2.25倍,現金流健康,現金流比例近年平均在100%以上。

但問題是,金山辦公配得上這樣的線性類推嗎?

01

金山的生意

從業務上看,金山辦公的收入,主要來自于三個部分:

首先是辦公軟件的使用授權。對于政府和企業的授權使用,主要的收費方式,包括數量授權、場地授權這兩種。

對于軟件訂購數量較少的中小型機構客戶,公司采用數量授權方式。對于軟件需求數量較大的大型客戶,通常采用場地授權方式。

根據公司2021半年報披露,截至彼時,注冊使用 WPS+的中小微企業已超過 100 萬家,覆蓋 19 個一級行業,重點應用于批發零售行業(電商形態)、制造行業、 軟硬件科研行業、技術服務行業、租賃和商業服務及金融業。

授權業務一直增長不錯,特別是今年上半年,辦公軟件授權業務 收入64,014.44 萬元,較上年同期增長 199.79%;從16年以來,辦公軟件產品使用授權業務由 2.35 億元增長至 8.03 億元,年復合增長 達 35.96%。

還有一塊占比比較大的業務是用戶服務訂閱。這其中既包括了機構訂閱,也包含了個人訂閱。

對機構來說,和授權模式不同,授權模式只能使用某一個特定的版本,而訂閱的客戶可以隨時使用公司現有和新增的產品服務模塊,并持續獲得產品升級和技術支持服務。同時,個人,是訂閱的主要部分。個人這塊,主要包括, WPS 會員(包含超級會員)、稻殼會員等等,是在wps免費版基礎上的增值服務。

訂閱業務是公司近年來增長最快的部分,2016-2020 年,公司辦公服務訂閱業務由 0.64 億元增長至 11.09 億元,年復合增長達 104.03%。

除此之外,還有一小部分收入來自于廣告,以及金山詞霸等其它業務。

其它業務占比很低,可以忽略掉,廣告業務是為有推廣需求的客戶在客戶端及網站平臺上提供廣告位,這是當年應對用戶付費意愿不強,所特創立的收費模式,但是廣告提供過多,也會造成用戶的流失。

因此,公司近幾年克制推送數量,廣告收入的占比也在不斷的下降,從16年的44%下降到今年上半年的12%左右,而且收入規模上,前兩年還有近4億元的收入規模,到去年僅有3.6億的規模了。因此,廣告業務,未來不會是公司增長的主要來源,可以維持在這個體量上就可以了。

這樣一來,就很清晰了,辦公軟件使用授權和用戶訂閱服務依然是未來公司增長的主要看點,主要還是2B和2C的業務。前者主要來自于政企等企業,看滲透率,市場規模;后者來自于企業和個人,看付費率,arpu值。

2016

2017

2018

2019

2020

2021

授權業務

23502(43.37%)

28422

(37.73%)

35568.35

(31.48%)

49584

(31.38%)

80277

(35.5%)

64014

(40.9%)

訂閱業務

6412.47(11.83%)

17316.45

(22.99%)

39264.76

(34.76%)

67953

(43%)

110888

(49.05%)

73513

(46.97%)

廣告業務

24283.41

(44.8%)

29586.91

(39.28%)

38121.31

(33.75%)

40406

(25.57%)

34907

(15.44%)

18953

(12.11%)

總和

54,199.18

75,326.29

112,954.42

157,973

226,073

156,482

各業務收入變化情況(萬元)

02

潛在的優勢

市場看好金山辦公,還有幾個原因。

首先是政策推進數字化辦公方向,信創業務的成熟,都指向政企部門數字化率的提升。

黨政機關逐步加大對國產軟件的采購力度,在這方面,WPS具有一定優勢,金山辦公和國家部委、機關單位以及地方政府有過多年的合作經驗,可以為機構用戶提供量身定制的系統化服務及產品,相比于office能夠更加貼近用戶的及時需求,而且價格更加具有優勢。

因此,市場看好的是金山端在行業滲透率和付費比率上的提升。

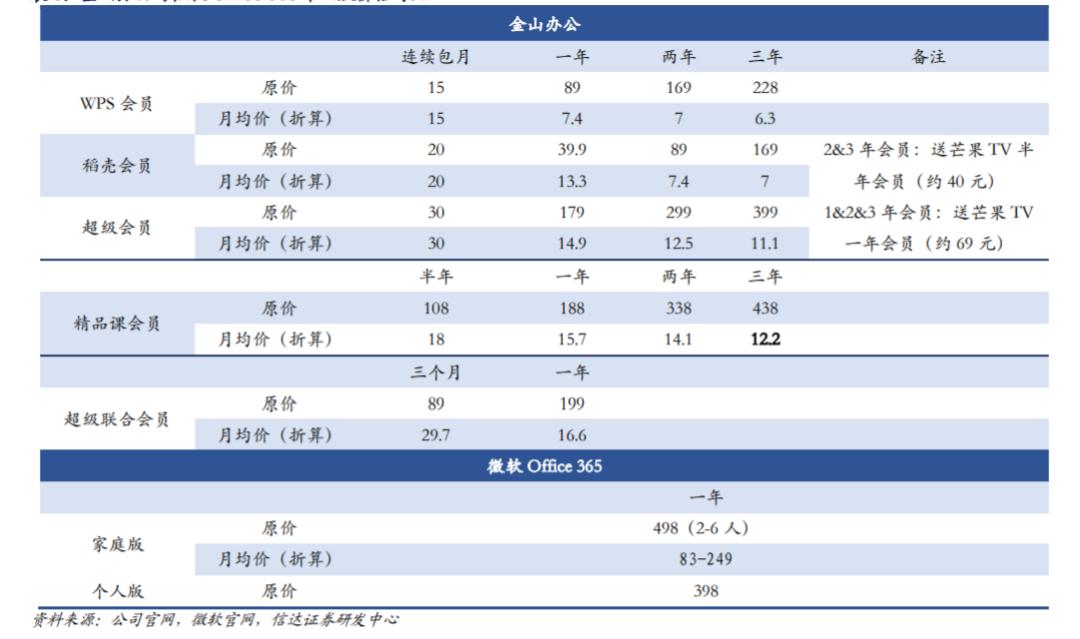

對于個人客戶,WPS傾向于產品主體免費,通過訂閱服務進行收費,而微軟Office產品(除Office365產品外)主張一次買斷式付費。相比之下,金山辦公產品對于尚未培養起為產品版權付費習慣的中國用戶更加易于接受,性價比較高:

WPS會員訂閱價89元/年,WPS超級會員訂閱價179元/年,而Office365個人版價格為398元/年。WPS超級會員價格只有微軟的1/2~1/3左右。

此外,金山辦公率先發布 WPS 移動版,利用與 MS Office 生態互通,積極搶占移動端市場,占據流量入口,獲得了顯著效果。

金山通過與華為、 中興、小米、OPPO、VIVO 等手機廠商合作,通過在智能手機上預裝 WPS 軟件,從而培養移動端用戶的使用習慣,使其在移動端享有較高的市場份額。

公司近期還發布新產品,金山協作、輕維表及金山知識庫,因此,看好公司在訂閱服務上轉化率和ARPU值提升。

03

揭開線性類推陷阱

有時候,去判斷一家公司貴與不貴,只需要依靠常識就可以。

我們先整合一下當下市場的看法:

目前金山辦公的市場價格對應滾動市盈率100倍左右。一個投資者如果希望每年獲得20%的回報,以當下的價格買入金山辦公,則其股價,要在4年后翻倍,8年后翻2倍才能滿足回報要求。

假設投資周期為整個成長期到2030年,此時公司的市值約為 7500 億,而這時候,公司也該成熟期了,市場對于公司增長預期會相應下調,屆時市場給與公司30倍市盈率,則公司利潤需要達到250億元才能完成。

20年金山辦公扣非利潤6億,需要11年增長41倍,意味著每年復合利潤增長速度接近45%。

按照目前凈利率40%,意味著公司收入近600億。從目前的收入和費用增長來看,公司凈利率一直比較穩定,考慮到未來公司可能具備的規模效應,要達到41倍的利潤增長,收入也要增長20倍。

那能否達到這20倍的收入增長呢?

年份

2016

2017

2018

2019

2020

2021上半年

月活

2.2億

2.5億

3億

4.11億

4.74億

5億

ARPU值

25.62

32

66

56

56

35

付費數

1,591,159

2,926,608

5,880,000

12,020,000

19,620,000

21,800,000

收入

41,618,449

96,887,398

390,177,306

674,000,000

1,105,360,000

735,130,000

付費率

0.7%

1.16%

1.96%

2.92%

4.13%

4.36%

訂閱業務情況(個人訂閱≈訂閱業務收入)

先看訂閱業務:數字來源于年報和招股書,其實總和計算下來,訂閱業務絕大部分,來自于個人的訂閱業務,訂閱業務收入基本等于個人訂閱業務的收入,21年上半年公司主要月活5億,增長10%,付費數2180萬 ,增長30%,以辦公訂閱業務收入7.4億計算,相當于平均arpu值35元。

wps在國內具有較強競爭優勢,在國外較難,國內辦公產品用戶的月活天花板,預計在7億左右,當然還有一部分office的鐵粉,預計月活的天花板很快就會到來。

而arpu值,公司從公開披露里,一直描述不錯,尤其是從16年到18年,arpu值提升了一倍多,但是上市以后,公司的arpu值顯然沒有提升很快。

雖然wps的價格比微軟有一定優勢——這也是很多人看好arpu值繼續提升的理由,但我們認為沒那么樂觀:

首先要承認微軟的優勢,同時,微軟的office在很多PC中是預裝的,而且,國人給軟件付費的習慣剛剛培養起來,付小錢還可以,付多了就難了。每年50多的arpu值,就說明,有相當多的用戶,是按照包月進行的付款,這段時間用完了,就不再付費。假設未來10年,arpu值可以提升一倍,應該還是比較中性的。

在付費率上是個亮點,在過去的幾年,金山辦公的付費率一直較快增長,但是和arpu值有類似的問題,上市以后,提升就沒這么塊了。如果要達到收入提升20倍,付費率就要提升近10倍,相當于有一半的用戶為wps付費,接近2億人,不管怎么說, 這很難。

所以,從訂閱業務來看,非常難以實現如此高的增長。

再看授權業務:

市場普遍認為,國產政企采購支持國產軟件,和信創業務的快速發展,會很大程度的促進授權業務的增長。其實從公司表述中,不難看出,金山辦公是將訂閱業務,放在了一個更加重要的位置上:

舉微軟的例子,微軟office2000億的收入中,B端的收入是C端的6倍,但是在中國,2019年,微軟office的收入卻僅有60億,絕大部分來自B端,說明整個B端的辦公付費市場,其實沒有想象中這么大。

根據前瞻研究院預計,其市場規模在2021年,將有118億左右,預計到23年,每年的增長也只有12%。

還有一個常識,wps作為office的相對跟隨者,在體量收入體量上可以超過office的可能很小。即使政府和企業加大對國產軟件的采購,在未來10年,wps也很難跨越office成為第一大辦公軟件提供企業。同時,wps還要警惕類似飛書這樣的云辦公軟件擠入市場。

所以雖然沒法準確定量,但可以猜測,到2030年,wps在授權收入增長20倍的難度很大,比訂閱難度更大。

總之,對于當下的價格,市場給與金山辦公過高的增長預期,而成長股最大的風險,就在對于成長過高的期待和對于風險的無視。

常識告訴我們,如果我們投資一家公司,是要建立在公司超越最理想狀態的增長之上的,那我們的預期大概率會落空。而一旦預期落空,或者遭遇風險,黑天鵝,迎來的就會是戴維斯雙殺。

04

結語

關于當前的金山辦公,還有一片烏云需要提及——也是市場近期比較關注的事件:MS TMT Holding II Limited,奇文N維等上市前股東,共計四次公告,計劃減持公司的股份。

通過名字可以看出,前一家公司為上市前投資機構,而奇文合伙企業,則為金山辦公員工持股平臺。員工持股平臺頻繁減持,一定程度代表了公司對于自身價值的看法。

我們期待金山辦公所代表的國產軟件,能夠殺出一片天。同時,更期待優秀的公司,以其合適的價格,出現在投資者面前,實現雙方財富的陪伴式增長。

原標題:《揭開金山辦公的“線性類推”陷阱》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司