- +1

六大行業動向,給2021年新能源汽車行業畫下句點

2021年,車企生死攸關。作為大宗消費的支柱產業,汽車市場整個產業鏈,也猶如上演多米諾骨牌效應,一榮俱榮、一損俱損。例如,芯片短缺、原材料價格高漲等陰霾,如疫情后遺癥,揮之不去。

難能可貴的是,在汽車行業大盤微增的同時,新能源汽車市場,卻表現出逆勢上揚的強勁態勢。據多方數據顯示,2021年全國新能源汽車累計產銷均將突破300萬輛。

新能源汽車板塊韌性十足,資本也蜂擁而至。據天眼查報告顯示,截至2021年11月,中國新能源汽車領域今年共計獲得融資70余次,融資總額超800億元,已超過2020年全年融資金額總數。

由此可見,我國新能源汽車產業發展再上新臺階。而回顧2021年新能源汽車市場的發展,有六個強烈的市場信號,在預示著這個垂直行業,即將迎來爆發期。

逆勢增長,滲透率大增

汽車行業的回暖、新能源汽車的強勁,有多項數據足以印證。例如,今年1-11月,汽車產銷累計完成2317.2萬輛和2348.9萬輛,同比實現微增,預計全年總銷量同比增長3.1%。

與此同時,受政策及市場多重因素的影響,2021年新能源汽車產銷放量,同比大幅增長,截止到2021年11月,全國新能源汽車累計產銷分別達到302.3萬輛和299.0萬輛,同比增長均為1.7倍。

圖源:網絡

值得一提的是,新能源汽車市場的滲透率也再創新高。據中汽協數據顯示,今年11月,國內新能源乘用車零售滲透率更是達到20.8%。

因此,業內的普遍共識是,汽車的新能源化已成為不可阻擋的大趨勢。

據分析,新能源汽車行業發展樂觀的態勢,也源于新能源汽車供應鏈的不斷完善,造車新勢力的汽車產能、交付能力在不斷提升。

例如,2021 年 11 月初,寧德時代成為創業板首家市值突破萬億元、中國汽車及零部件行業市值最高的公司。萬億市值的背后,是寧德時代的電池的產能和交付能力大幅提升。位于福建省寧德市的電池生產基地,如今每年大約能供應 220 萬輛電動汽車。要知道,這個數量超過了 2020 年全球電動車銷量的一半。

與此同時,近年以理想、蔚來、小鵬為代表的造車新勢力,新車型陸續量產上市,也進入規模化生產與交貨階段,都印證著這個市場逐步走向成熟。

根據2021年1-10月交強險上險數排名,蔚來、理想、小鵬汽車的銷量均保持了3位數以上的增長,在八大造車新勢力總銷量中的占比,均超20%。

因此,受政策環境、供應鏈生態、市場需求等多方面的影響,新能源汽車在汽車行業中的地位舉足輕重。而且,外部經濟環境雖然對汽車行業整體帶來了消極影響,但是新能源汽車行業的逆勢增長已成定局,2022年也十分可期。

政策驅動轉向市場驅動

新能源汽車的發展,一直依賴宏觀政策的推動,多維度的政策,讓其市場化初現端倪。有業內人士粗略測算,近兩年每銷售100萬輛新能源汽車,有80萬輛汽車是政策推動的因素。主要表現在:

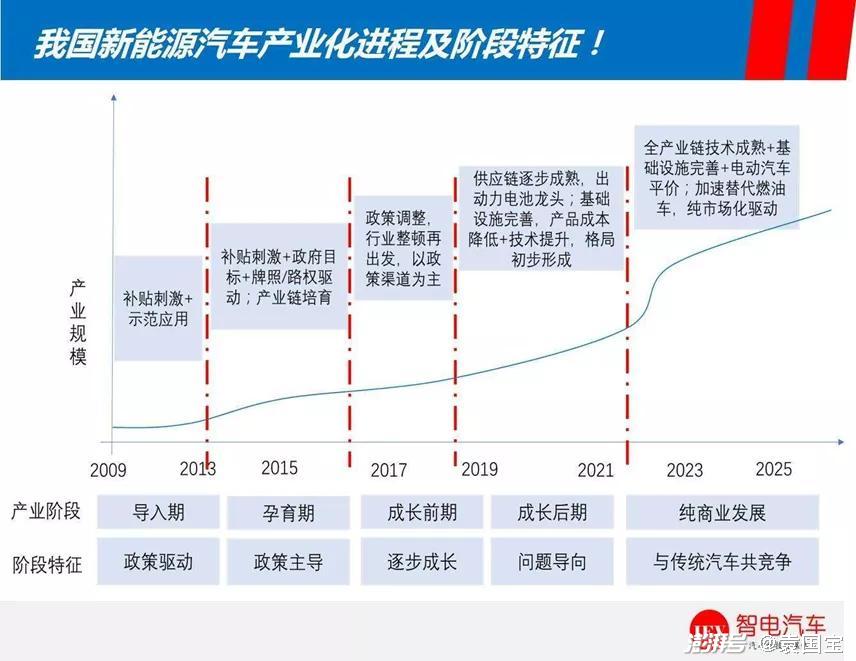

圖源:智電汽車

其一是鼓勵新能源汽車市場化政策。主要包括免購車稅、免消費稅等補貼,以及各地的優惠政策。要知道,每一年中央政府加地方政府的大概補貼,早年最高可達12萬元。近年,盡管政策補貼逐年滑坡,但是市場需求卻有增無減。

而且,自2019年開始,國家及各地方政府出臺了重啟汽車下鄉、推進老舊汽車報廢更新等“新政”。在系列政策的影響下,汽車行業率先從疫情中復蘇,實現了V型反轉,至今仍增勢強勁。

其二是牌照優惠政策。眾所周知,一線城市苦汽車“牌照”久矣。但是,新能源汽車購車政策卻十分寬松。據了解,在國內限牌的6個主要城市里,乘用車加在一起只占10%,新能源汽車卻占到46.9%;由此可見,購車政策向新能源汽車傾斜的力度十分巨大。

其三是行業政策在特定領域的干預與推廣。例如,在廣州、深圳對出租車、租賃車有強制要求,出租車、租賃車需要是新能源汽車,該政策導向的效果也十分明顯。目前,80-90%的出租租賃車,都是新能源汽車。不過,在沒有政策限制的地方,比如合肥、重慶,新能源汽車在出租車里的占比,卻只有5-20%。

由此可見,在傳統燃油車市場向新能源汽車切換的過程中,新能源汽車受政策驅動的因素十分明顯。

不過,隨著市場趨勢的形成,新能源汽車給消費者帶來的價值較燃油車更高、更具性價比,因此用戶自愿購買新能源汽車的趨勢也日趨明顯,甚至在新能源汽車各項補貼政策退坡后,消費者的購買力依然強勁無比。由此,過去由政策驅動的新能源汽車市場,也逐步轉向了市場驅動。

智能化、聯網化成大勢所趨

近年,隨著人工智能、物聯網時代的來臨,智能汽車也相繼問世并成大勢所趨。而智能汽車與新能源汽車的組合,更是各大科技企業重金押注的賽道之一。

例如,百度、華為、小米等科技公司紛紛下場造車。表面看其追逐的是新能源汽車市場,實際上卻是瞄準了智能汽車大市場。

據了解,百度入局智能汽車,是聯合傳統汽車品牌上吉利,推出了集度智能汽車,并于2022年上半年公布首款概念車,依托智能技術向新能源汽車滲透。

萬億級的智能電動汽車,也給零部件供應商帶來前所未有的機會。例如,12月23日,由華為打造

問界M5(參數|圖片)正式上市。值得一提的是,這是一款零部件幾乎全是華為的AITO品牌車型。這也意味著,不僅新能源汽車整車具有極大的市場容量,對應的零部件供應也將是一塊大蛋糕。

除此以外,行業數據的布局,也成兵家必爭之地。例如,寶馬、大眾、戴姆勒和福特等跨國車企將在我國建立數據中心,對其汽車產生的數據進行本地存儲。福特表示,其已經于2020年上半年在我國建立了數據中心。可以預見,未來的智能電動汽車廠商以數據為基礎,更是不會甘于人后。

種種跡象表明,在電動化、智能化的趨勢下,產業鏈話語權正在前移,而在原本看起來并無太高門檻的造車新勢力,也逐步可以借助智能科技、汽車供應鏈、行業大數據建立行業壁壘。

汽車消費者維權意識覺醒

圖源:網絡

彼時,上海小鵬汽車銷售服務有限公司被徐匯區市場監督管理局罰款10萬元,處罰事由為,當事人購買具有人臉識別功能的攝像設備22臺安裝在旗下門店,以此統計進店人數并分析男女比例、年齡等。而且,小鵬并非唯一受罰的車企。據了解,寶馬4S店、科勒衛浴、MaxMara等品牌均因為違法采集人臉均被處罰50萬元。

實際上,此前國家多部門聯合發布了《汽車數據安全管理若干規定(試行)》,已于2021年10月1日起施行。而且,今年出臺的《個人信息保護法》也明確規定,不得過度收集個人信息、大數據殺熟,對人臉信息等敏感個人信息的處理作出規制,完善個人信息保護投訴、舉報工作機制等。

數據安全法規與個人信息保護法律法規的相繼出臺,也說明隨著消費者權益保護意識加強,行業將告別野蠻生長階段,整個新能源汽車行業的規范化發展,也已成必然。

科技企業或成主力軍

2021年,汽車行業風起云涌,新能源汽車行業更是幾家歡喜幾家愁。在小鵬、蔚來、理想等造車新勢力成功上市并完成新車量產,并帶來銷量拉升后,它們也像是造車神話,成了很多企業追逐的標桿。

不過,熱鬧非凡的汽車市場,卻是冰火兩重天。一面是房地產巨頭恒大下場造車三年,幾乎顆粒無收,最終以負債萬億收場。另一面則是小米、創維等傳統科技企業相繼入局。例如,小米雷軍就曾高調宣稱,準備了千億現金造車。而創維也借助子公司天美,蹭上了新能源汽車的熱度。

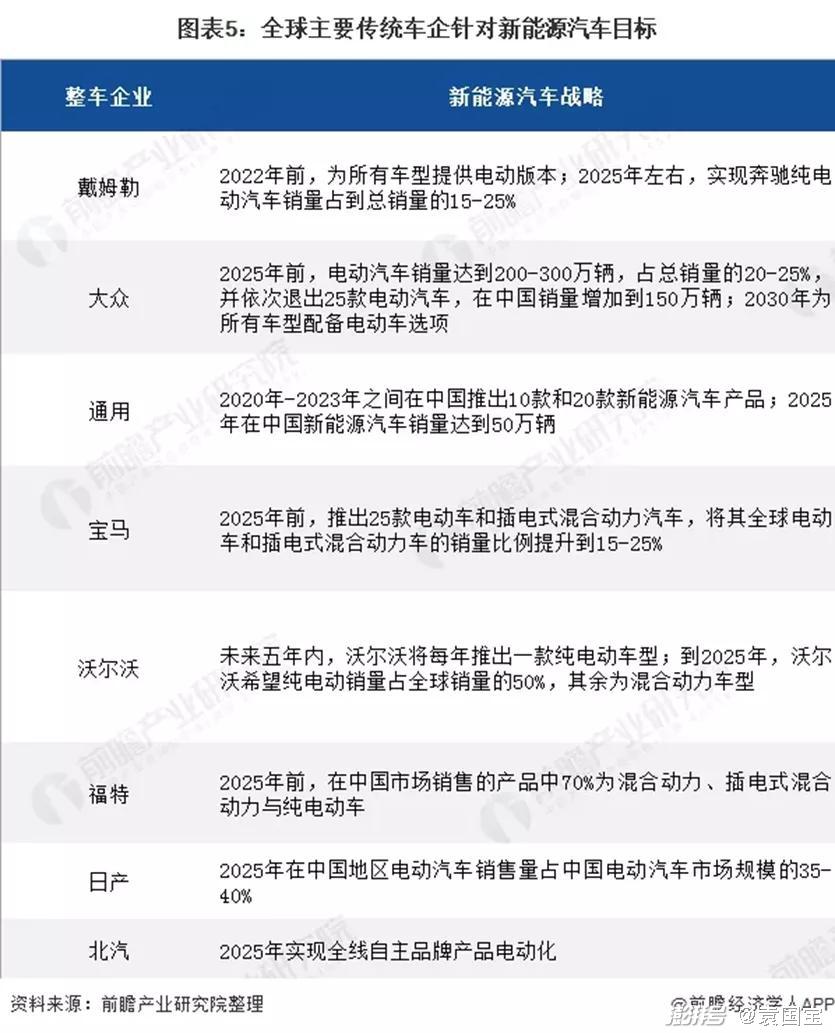

而且,傳統車企也躍躍欲試。例如,吉利除了與百度合作推出集度汽車,還推出獨立的新能源汽車品牌極氪。大眾、通用等傳統汽車制造商直接針對全球最大的新能源汽車市場中國提出目標,而我國本土企業-北汽,也明確表示計劃在2025年,實現新能源汽車實現新能源汽車全線產品自主化。

圖源:前瞻網

實際上,看似比燃油車造車門檻更低的新能源汽車,也可能到處是坑。正如蔚來創始人李斌曾言,沒有200億的資金儲備不要來造車。不過恒大暴雷,量產車型上市遙遙無期,似乎也在暗示,該賽道勝出的必要條件,或許不僅需要擁有資本實力,而且需要三電系統技術的研發能力,以及整車的供應鏈資源,與之匹配。

因此,無論是在新能源汽車賽道布局已久的比亞迪,還是已經在行業占據先機的理想、蔚來、小鵬等頭部造車新勢力,又或者是后起之秀的小米、華為等科技企業,都將在該賽道面臨資金、資源的一場硬仗。誰負誰勝,恐怕結局預料。

兼并重組,淘汰加速

2021年,經濟大環境變幻莫測,新能源汽車行業也進入洗牌期。據了解,新能源企業上半年就有超過67家公司公告完成85起并購重組事件。

而且,完成并購的公司數量占上半年整個汽車行業A股上市公司總數的比例為32.37%,并購重組涉及的資金約216.16億元,其中華晨集團的兼并重組進展頗受資本關注。

圖源:網絡

除了破產重組以外,部分車企選擇變賣資產自救。比如北京現代因產能無法得到有效利用,其位于北京順義的第一工廠于今年正式“易手”,而買主正是理想汽車。

除了兼并重組十分常見外,該行業的人才流動十分頻繁。

例如,今年以來,原極狐汽車總裁于立國正式入職小米汽車;前福特中國電動車事業部首席運營官朱江加盟集度汽車;華為汽車BU首席功能安全專家佘曉麗則選擇加入蔚來擔任算法研究的內部專家……越來越多的汽車人才開始涌向電動智能車賽道,讓這個行業的人才也待價而沽。

例如,據汽車行業獵頭透露,為吸引更多人才,造車新勢力在軟件研發、自動駕駛等崗位的薪資會較傳統車企高出30%~100%不等,由此可見,這不僅是一場慘烈的市場競爭,更是一場人才的搶奪戰。

2021年無疑是新能源汽車行業至關重要的一年,其既有在疫情持續的大環境下,穩住大宗消費市場的潛力,也有在汽車行業整體下行態勢下,力挽狂瀾的市場表現,因此被寄予厚望。

而當該行業逐步由政策驅動走向了市場驅動,也說明前期的市場教育基本完成,在肉眼可見的行業增速之下,其在2022年也將充滿想象。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司