- +1

屢敗屢戰的哈啰出行,又欲當OTA巨頭?

從涉足旅游業務到注冊小哈元宇宙,哪里有熱點,哪里就有哈啰出行的影子。

繼2021年11月9日宣布獲得阿里2.8億美元“彈藥”后,哈啰出行又有了新動作。

近日,哈啰出行主體公司上海鈞正網絡科技有限公司,新增投資企業宜春哈行網絡科技有限公司,注冊資本為100萬元。其中,經營范圍包括旅游業務、小微型客車租賃經營服務、共享自行車服務、票務代理服務、酒店管理等。

通過出行場景擴展至旅游場景,或是哈啰出行的新考量。哈啰出行早前曾宣布進軍本地生活,被視為對美團業務的挑戰;如今又開始出現入侵OTA巨頭地盤的跡象——折戟IPO后的哈啰出行,在左沖右突中亟需一個好的資本故事。

不過,疫情之下的OTA巨頭們,尚需要精耕細作方能“活下去”,且投資方阿里本身就有OTA飛豬平臺,哈啰出行假如真準備在此領域大施拳腳,又有幾成勝算?

01

哈啰出行做起了OTA夢?

3年虧損近50億元的哈啰出行,折戟IPO之后,反而獲得了比登陸資本市場更充足的“彈藥”。

2021年11月9日,哈啰出行完成的2.8億美元融資,投資機構包括螞蟻集團和阿里巴巴,這是阿里首次入股。對于“燒錢機器”哈啰出行來說,可謂是及時雨。

有了錢的哈啰出行,近期又有了兩個新動作。近日,哈啰出行主體公司上海鈞正網絡科技有限公司,新增投資企業宜春哈行網絡科技有限公司,注冊資本為100萬元。其中,經營范圍包括旅游業務、酒店管理等。

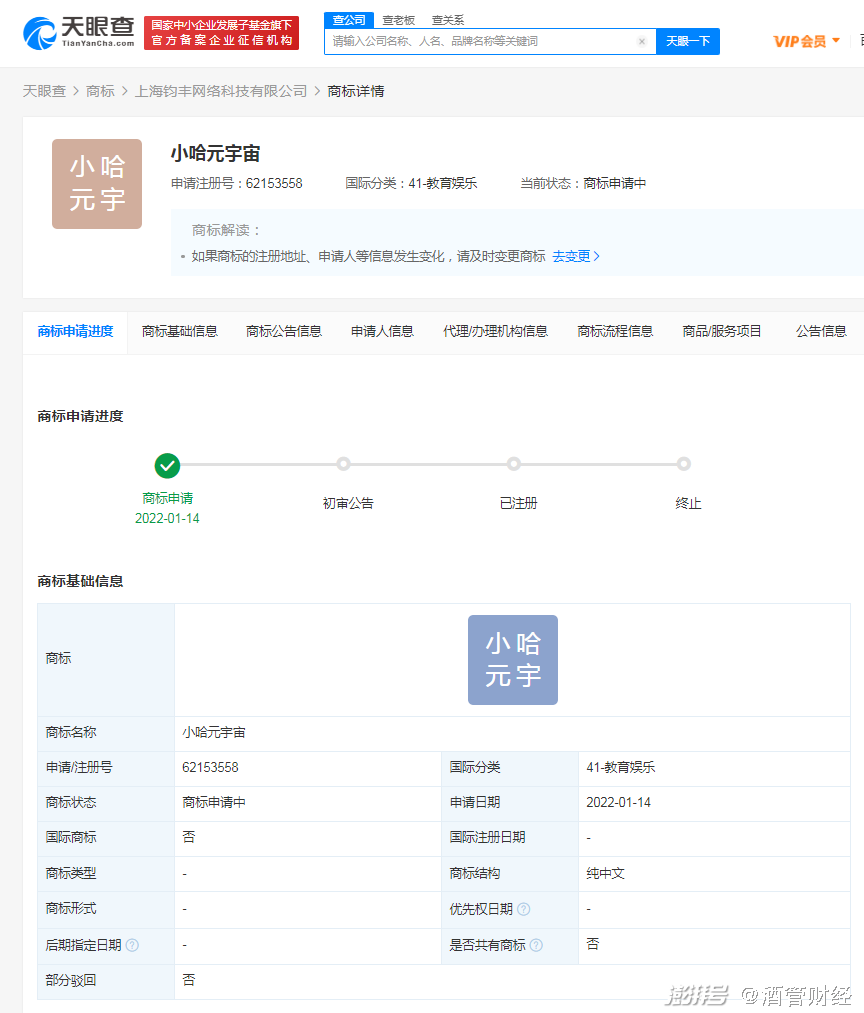

此外,哈啰出行還蹭上了元宇宙的熱點,注冊了小哈元宇宙的商標。

對于前者,引起了酒店行業的一波關注。通過出行場景擴展至旅游場景,或是哈啰出行的新考量。而在業內看來,哈啰出行如果大規模進行經營范圍內的業務,似乎做起了轉型OTA的夢想。

畢竟,兩輪業務起家的哈啰出行,更希望做平臺型企業,無論是在順風車領域的延展,還是宣布對本地生活的進軍,都折射哈啰希望兩輪業務的流量,轉化為更有盈利想象空間的市場。

有業內人士分析,作為阿里“親兒子”角色的飛豬平臺,在攜程、美團、同程等巨頭環伺下,尚未獲得更大的市場空間,且阿里或許并不希望協同的生態中,再出現一個類似定位的平臺。

“半路出家”的哈啰出行如果大規模切入OTA市場的夢想,或真的只是想想。

02

哈啰需要新故事

早在2021年4月24日,哈啰出行正式提交招股書,擬于納斯達克上市,募集資金1億美金。此后,出于多方考慮,哈啰出行主動撤回了上市申請。

盡管哈啰出行不依靠上市,仍然獲得了巨額的融資,但這份招股書卻展示了哈啰出行的困窘。

招股書顯示,2018年、2019年、2020年哈啰的營收分別為21.136億元、48.233億元、60.443億元;虧損分別為22.075億元、15.046億元、11.335億元,三年累計虧損近50億元。

此外,仍然高度依賴共享兩輪業務——2018年,哈啰全部營收均來自于該項業務;2019年開始,哈啰逐步增加順風車業務以及包括本地生活在內的其他業務;2020年,其順風車業務營收達到7.095億元。但從整體營收結構來看,共享兩輪業務營收占比仍超過90%。

只是這項主營業務很難給哈啰帶來盈利。2020年,哈啰共享兩輪業務的成本達51.354億元,占比達93.3%,原因在于該業務需要大量的車輛投入,且會給公司造成高額的折舊成本。

值得注意的是,招股書中,哈啰將自身定位為本地出行及生活服務平臺。“相對于兩輪業務,以美團為代表的本地生活,有很大的市場想象空間。換句話說,哈啰出行亟需新的市場故事。”業內人士分析。

不過,盡管進軍了黃金賽道,但在美團的強勢市場地位下,阿里的“親兒子”本地生活的處境也不好過,并經歷了數次組織變陣來應對市場變化。對于“后來者”哈啰出行而言,可能更多停留在概念上。

同樣的道理,阿里不需要生態中多個類似的平臺左右互搏。“對哈啰出行來說,無論是OTA或者注冊元宇宙,大概率都可以看成業務準備和補充,更像是一種蹭熱點。”一業內人士直言不諱地說,如果手握融資大舉闖入OTA行業,很可能血本無歸。

03

著急的哈啰

“哈啰的戰略意圖十分明晰,就是營造出行生態。”一旅游業資深人士告訴《酒管財經》,當前哈啰的優勢在于對支付寶生態的補充,且通過兩輪業務衍生多個業態同步發展,通過寬頻的用戶入口希望實現流量轉化。

但是劣勢也很明顯,就是在于業態之間缺乏整合,沒有形成生態協同效應。IPO折戟的哈啰,通過與阿里生態的進一步捆綁,給了市場B計劃。但對于那些投資者來說,最終的目的仍然是在資本市場形成業績回報。

不過,一個企業掌門人的決策定力,往往決定著企業的航舵。《酒管財經》梳理,哈啰出行創始人楊磊,更被部分業內人士比喻為割投資人“韭菜”的鐮刀手。

公開資料顯示,楊磊還是上海幣達的實際控制人,投資人包括北京易車(蔚來汽車李斌的公司)、蘇州工業園八二五基金、上海報業集團等。

據媒體報道,楊磊開始做哈啰單車后就退出了幣達管理層,但被各種割韭菜的投資人一直在起訴幣達。早有準備的楊磊和哈啰,通過“僅是有限公司投資人”的理由,進行了開脫。

“按理說,各種融資應該有楊磊的個人擔保,才能保證管理層全力以赴,現在看來是有瑕疵的。”有業內人士認為。

根據企查查顯示,楊磊目前有被限制高消費的記錄。顯然不甘被“割韭菜”的投資人,都在采取法律行動。而擁有哈啰10%股份的楊磊,也可能將能否IPO看為成功套現上岸的希望。

從這點看,這種壓力的傳導,很可能會造成楊磊“劍走偏鋒”,通過短期的造勢來獲得更廣泛的資本認可。

04

“無韭可割”

不過,折戟IPO后的哈啰,可能再無類似獲得阿里投資這樣的好運氣。

2022年伊始,多家媒體報道了字節跳動將整體裁撤投資業務的傳聞。對此,字節跳動相關負責人回應稱,公司年初對業務進行盤點和分析,決定加強業務聚焦,減小協同性低的投資。

就在上個月,“投資之王”騰訊以中期派息方式,將所持有約4.6億股京東股權發放給股東。此事也被視為企業投資(CVC)即將步入“黃昏”的一個重大信號,而字節戰投的種種則進一步地讓這一判斷更加清晰。

更直白地說,資本無序擴張的時代結束了,整個創投江湖發生著微妙的變化,企業戰投的角色尋求重新定位。

前幾年,不少投資人看項目會向創業者問一個問題:“如果你的這個生意,騰訊做了怎么辦?阿里做了怎么辦?”而他們得到的答案無外乎兩種,一種是“這個生意,巨頭看不上”,另一種則是“他們自己做,不如買下我”。

正是這種邏輯,此前“不差錢”的互聯網大廠瘋狂投資,使得項目們就像擊鼓傳花一樣,每一次估值的上漲都讓前一輪的投資人受益。往往傳到最后,“接盤俠”就是企業戰投。當“接盤俠”變得審慎,生意也將回歸基礎邏輯。

或許,哈啰也應該回歸基礎邏輯,不辜負阿里和寧德時代的期望,扎扎實實圍繞兩輪業務真正做成“飛輪”生態。

統籌丨勞殿 編輯丨吉耀鈺

※文中部分圖片來源于網絡

END

酒管財經原創內容,未經授權,禁止任何轉載。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司