- +1

爆款之后,奈飛還能持續(xù)被看好嗎?

出 品 | 異觀財經(jīng)

作 者 | 夜叉白雪

1月20日美股盤后,流媒體巨頭奈飛(NFLX.US)對外公布了2021年第四季度及2021全年財務(wù)業(yè)績報告。

用戶粘性降低,營收增速放緩

奈飛的核心戰(zhàn)略是在全球范圍內(nèi)發(fā)展流媒體會員業(yè)務(wù),該戰(zhàn)略背后則重點(diǎn)依賴優(yōu)質(zhì)原創(chuàng)內(nèi)容的持續(xù)輸出能力,尤其爆款劇對訂閱用戶的增長起到關(guān)鍵性作用。

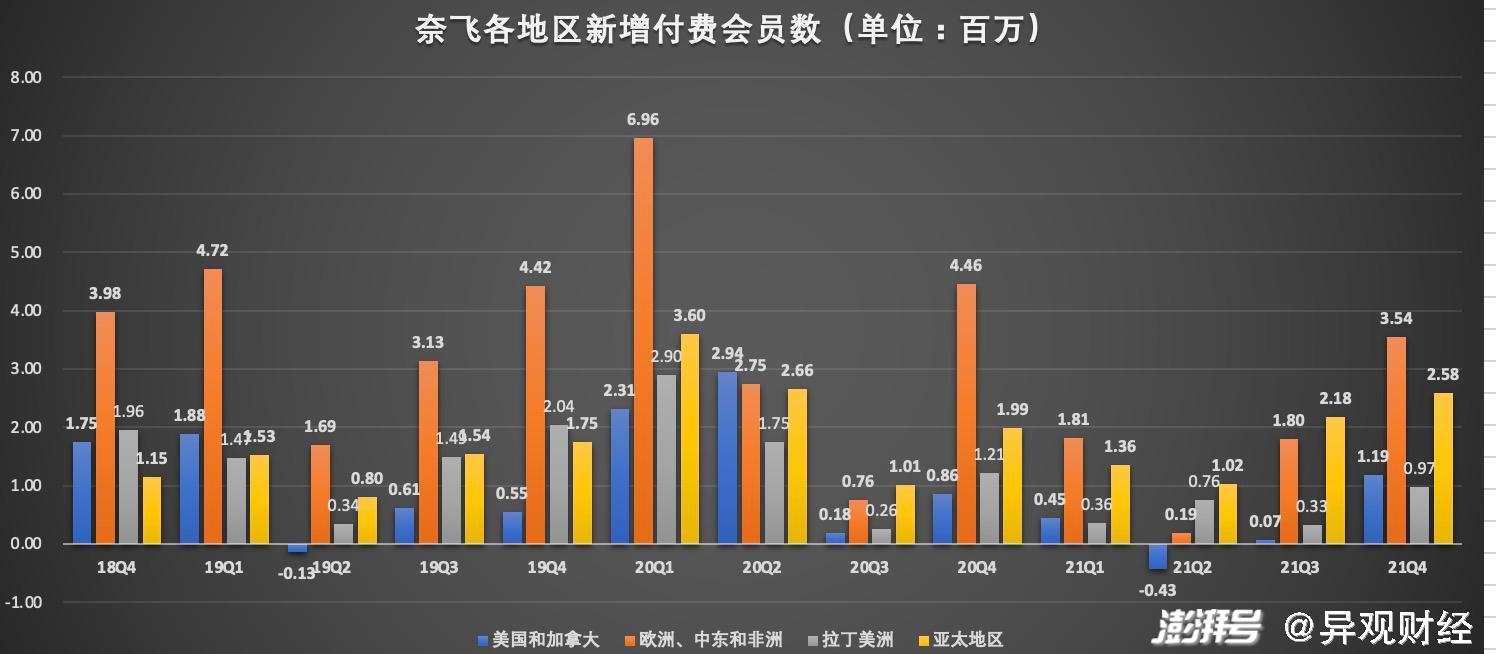

數(shù)據(jù)顯示,截至2021年四季度末,奈飛全球流媒體付費(fèi)會員規(guī)模達(dá)到2.2184億,較上年同期的2.0366億,增長8.9%。四季度,奈飛凈增付費(fèi)會員達(dá)到828萬,低于此前850萬的指引,同樣低于上年同期的851萬凈增,訂閱付費(fèi)會員的增速呈現(xiàn)下滑趨勢。

美國和加拿大地區(qū)(UCAN)是奈飛最大的市場,相比其他全球市場更加成熟,市場滲透率也更高,持續(xù)三個季度增速疲軟之后,四季度受益《Squid Game》以及一些系列劇目的續(xù)集播出,付費(fèi)會員凈增表現(xiàn)不俗,單季度凈增119萬至7522萬。

四季度,奈飛在亞太地區(qū)(APAC)的付費(fèi)用戶凈增258萬,期末付費(fèi)會員規(guī)模達(dá)3263萬;

歐洲、中東和非洲地區(qū)(EMEA)單季凈增付費(fèi)用戶354萬,期末付費(fèi)會員規(guī)模為7404萬;拉丁美洲(LATAM)單季凈增付費(fèi)用戶97萬,期末付費(fèi)會員規(guī)模為3996萬。

對比來看,奈飛全球流媒體訂閱會員未來訂閱用戶規(guī)模增長情況如何,關(guān)鍵還是要看APAC、EMEA、LATAM等訂閱價格相對較低的其他全球市場。

同時,《魷魚游戲》這樣的爆款劇集,確實(shí)能夠帶動訂閱會員規(guī)模的增加,然而,爆款之后,訂閱會員增速則大幅降低,這從一個側(cè)面反映出,流媒體平臺訂閱會員規(guī)模想要實(shí)現(xiàn)“永續(xù)增長”,需要持續(xù)、高密度打造出爆款劇集,即便奈飛自身優(yōu)質(zhì)內(nèi)容供給已然很豐富,但也無法確保高密度推出爆款劇。

奈飛管理層對2022年一季度的用戶增長并不樂觀,指引250萬,大幅低于市場預(yù)期區(qū)間 450-600萬。

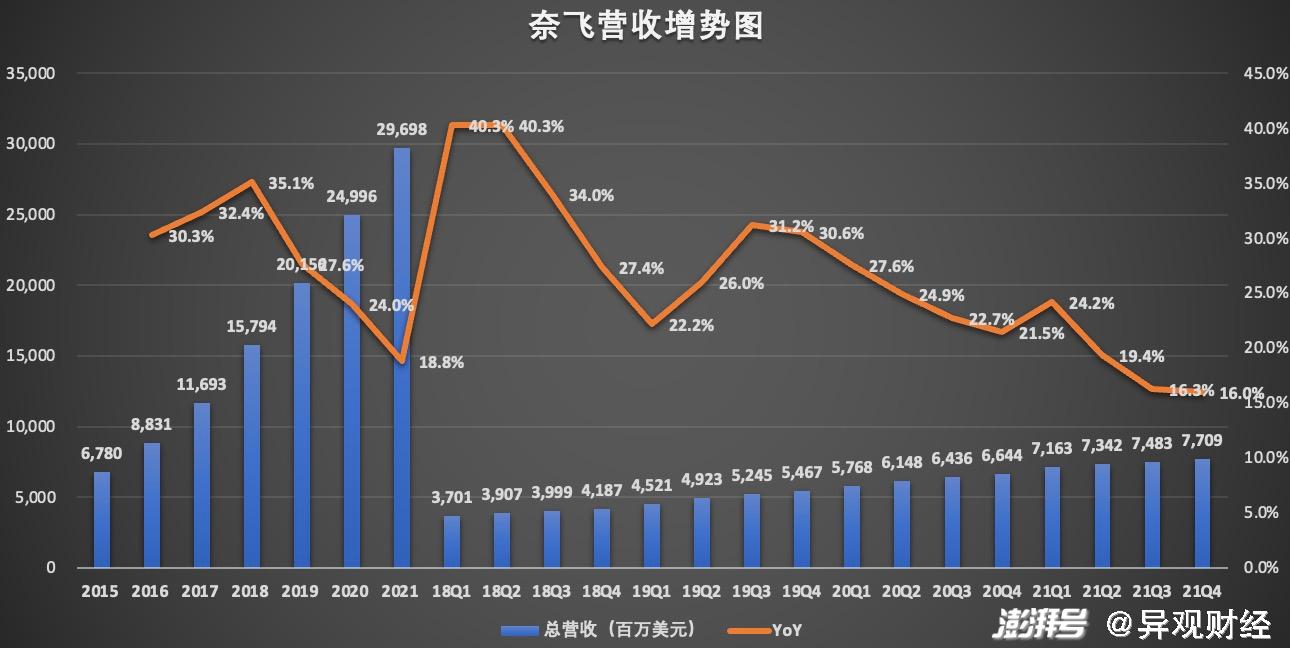

訂閱用戶的增長,也帶動了奈飛總營收的增長,但增速放緩已成事實(shí)。

數(shù)據(jù)顯示,奈飛2021全年營收296.98億美元,同比增長18.8%,低于上年24%的增速。四季度,奈飛營收77.09億美元,同比增長16%。無論是年度、還是季度的同比增速,總體均呈現(xiàn)放緩的趨勢。

影響奈飛盈利的關(guān)鍵因素有哪些?

數(shù)據(jù)顯示,2021年四季度,奈飛運(yùn)營利潤驟降34%,從上年同期的9.54億美元,降至2021年四季度的6.32億美元。運(yùn)營利潤率從上年同期的14.4%,降低至本季度的8.2%。

事實(shí)上,影響奈飛盈利情況的因素主要有會員的付費(fèi)能力、運(yùn)營成本、以及行業(yè)競爭對手的競爭壓力。

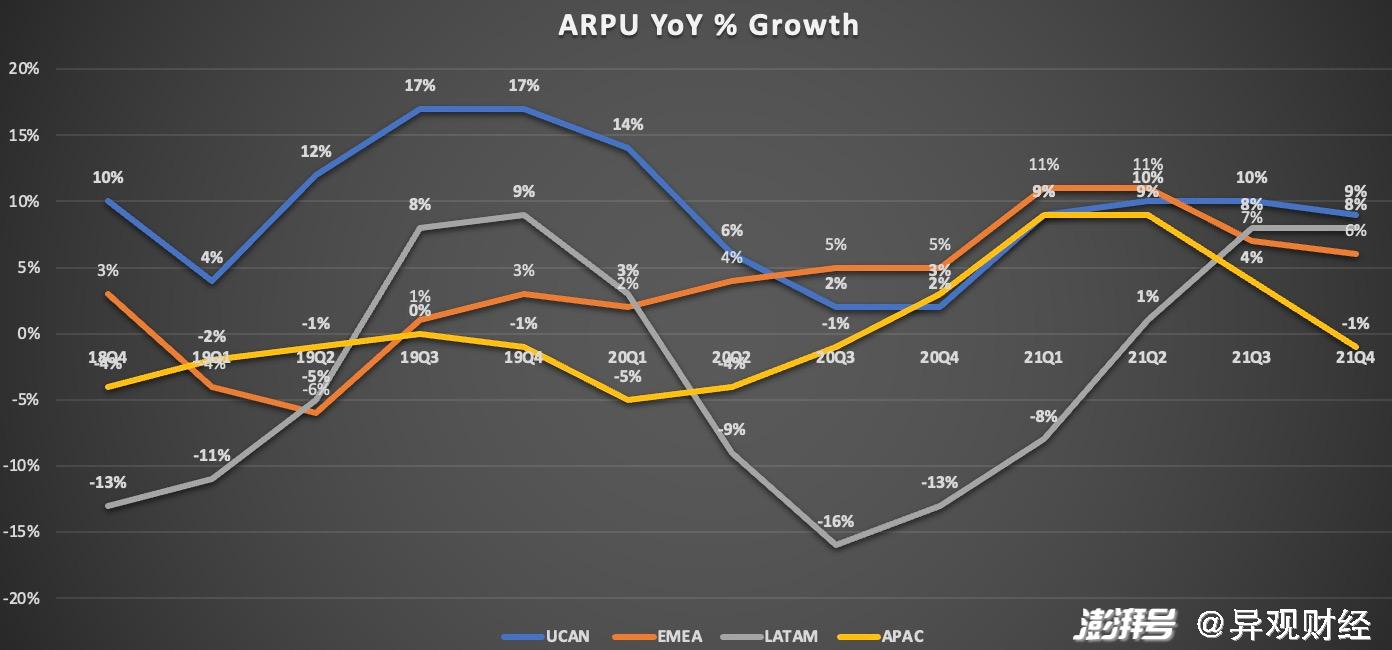

首先,會員訂閱付費(fèi)是奈飛的主要收入來源,會員的付費(fèi)能力直接影響公司利潤情況。

數(shù)據(jù)顯示,2021年四季度美國和加拿大地區(qū)(UCAN)的ARPU為14.78美元,較上年同期的13.51,增長9%,與上一季度的14.68美元幾乎無變化;

歐洲、中東和非洲地區(qū)(EMEA)的ARPU為11.64美元,較上年同期的11.05美元,增長5%,與上一季度的11.65美元基本持平;

拉美地區(qū)(LATAM)的ARPU為8.14美元,較上年同期的7.12美元,增長14%,與上一季度的7.86美元,增長4%;亞太地區(qū)(APAC)的ARPU為9.26美元,較上年同期的9.32美元,下降1%,與上一季度都9.60美元,下滑4%。

綜合上面的分析,奈飛全球訂閱用戶的付費(fèi)能力并未顯著提升,反而呈現(xiàn)了粘性降低的情況。當(dāng)付費(fèi)會員規(guī)模增長觸頂,以及用戶粘性降低后,提高會員訂閱價格是公司提升盈利的最直接的方式。

奈飛上周全面提高了訂閱價格,入門級基本套餐的每月費(fèi)用上漲1美元至9.99美元,標(biāo)準(zhǔn)套餐從13.99美元上漲至15.49美元,高級套餐從17.99美元上漲至19.99美元。加拿大的月費(fèi)也進(jìn)行了上調(diào)。對新訂戶而言,價格上漲立即生效,而現(xiàn)有訂戶在新計費(fèi)費(fèi)率生效前還有30天(這促使許多訂戶一了百了地取消了自己的計劃)。

值得注意的是,提價后,奈飛的定價就高于HBO Max。在奈飛提價的同時,HBO Max則一直在推出優(yōu)惠政策。目前,這家流媒體服務(wù)公司為新訂戶提供20%的折扣,相當(dāng)于Netflix的標(biāo)準(zhǔn)套餐,每月只需11.99美元。此優(yōu)惠價有效期為12個月。

提價也可以說是一把雙刃劍,從長遠(yuǎn)來看或有助于公司長期增長,但對于一些收入水平較低、對價格比較敏感的用戶,存在用戶流失的風(fēng)險。HBO Max被視為流媒體行業(yè)“優(yōu)質(zhì)內(nèi)容”的領(lǐng)頭羊,在確保優(yōu)質(zhì)內(nèi)容的前提下,推出價格優(yōu)惠政策,以吸引和留存用戶,這很可能會從“奪走”奈飛一部分用戶用戶。

其次,內(nèi)容是流媒體平臺的核心資源,是吸引和留存用戶的關(guān)鍵。優(yōu)質(zhì)內(nèi)容的持續(xù)輸出,就意味著內(nèi)容成本或?qū)⒊掷m(xù)走高,無形中將對奈飛的現(xiàn)金流造成壓力。

通常情況下,流媒體平臺的內(nèi)容一部分是向外采購,一部分是平臺自制的內(nèi)容。這兩部分均離不開錢,運(yùn)營成本的支出是影響流媒體平臺利潤的最大因素,成本控制也對平臺提出較大的挑戰(zhàn)。

Netflix第四季度營收成本為52.40億美元,較上年同期的41.65億美元,增長25.8%。其中,營銷支出為7.93億美元,相比之下上年同期為7.63億美元;研發(fā)支出為6.47億美元,相比之下上年同期為4.87億美元;總務(wù)和行政支出為2.98億美元,相比之下上年同期為2.76億美元。

優(yōu)質(zhì)爆款內(nèi)容的打造并非容易的事,除了內(nèi)容制作有一定周期外,各項成本的投入也是巨大的。自2016年以來,奈飛已投資逾10億美元制作韓語節(jié)目,以擴(kuò)大其在美國以外的用戶基礎(chǔ)。

此外需要提醒的是,在巨頭入局流媒體后,行業(yè)競爭加劇,同時在國際內(nèi)容本土化運(yùn)營中,在內(nèi)容方面的現(xiàn)金支出勢必保持增長的態(tài)勢,這無疑將對奈飛的現(xiàn)金流造成較大壓力。

財報數(shù)據(jù)顯示,奈飛第四季度用于業(yè)務(wù)運(yùn)營活動的凈現(xiàn)金為4.03億美元,相比之下上年同期為1.38億美元;自由現(xiàn)金流為-5.69億美元,相比之下上年同期為-2.84億美元。短期內(nèi),奈飛在成本方面的想要實(shí)現(xiàn)大幅壓縮較難,短期內(nèi)現(xiàn)金流情況很難得得到改善。

最后,流媒體行業(yè)競爭激烈,迪士尼+、HBO等巨頭對奈飛造成競爭壓力。

奈飛在視頻流媒體領(lǐng)域正面臨著來自蘋果Apple TV+、迪士尼+、亞馬遜Prime Video、電信巨頭AT&T旗下的HBO Max等同業(yè)的激烈競爭。

從目前的行業(yè)競爭來看,迪士尼旗下的Disney+可以說是奈飛的最大競爭對手。數(shù)據(jù)顯示,截至2021財年末,迪士尼流媒體服務(wù)總用戶數(shù)量高達(dá)1.79億。

1月19日,娛樂巨頭迪士尼宣布,它已經(jīng)成立了一個國際內(nèi)容集團(tuán),以擴(kuò)大其在不同市場的流媒體服務(wù)。該公司的目標(biāo)是到2024年,迪士尼流媒體用戶總數(shù)達(dá)到2.3億至2.6億,為實(shí)現(xiàn)這一目標(biāo),迪士尼希望到2023年,其流媒體服務(wù)能覆蓋160多個國家,比現(xiàn)在增加一倍以上,從而獲得足夠的新用戶。

據(jù)悉,迪士尼已經(jīng)開始投資于海外市場的本土化內(nèi)容制作,目前已有超過340部作品處于不同的開發(fā)和制作階段。

從當(dāng)前行業(yè)競爭態(tài)勢來看,投資奈飛還是要謹(jǐn)慎為好。

本文為澎湃號作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司