- +1

買了“隔離險”就能隔離躺賺?薅羊毛心態不可取,條款要看清

本是防疫期間的一款保障產品,為何又成了一些人口中的“羊毛”?

近段時間,“隔離險”大熱。“你買隔離險了嗎”似乎成為一種新的“問候語”,好比此前瘋傳的“核酸了沒您內”。雖是一句玩笑話,但在多地報告本土確診病例的當下,一些保險意識稍強的人覺得在外出行時有必要給自己購買一份“隔離險”,以降低遭遇相關管控所帶來的風險。

一些“隔離險”產品在網上被熱炒。甚至有人表示,最低9塊9的隔離險,一旦隔離,還能躺賺,日賺數百元,羊毛要早點薅!究竟何為“隔離險”?

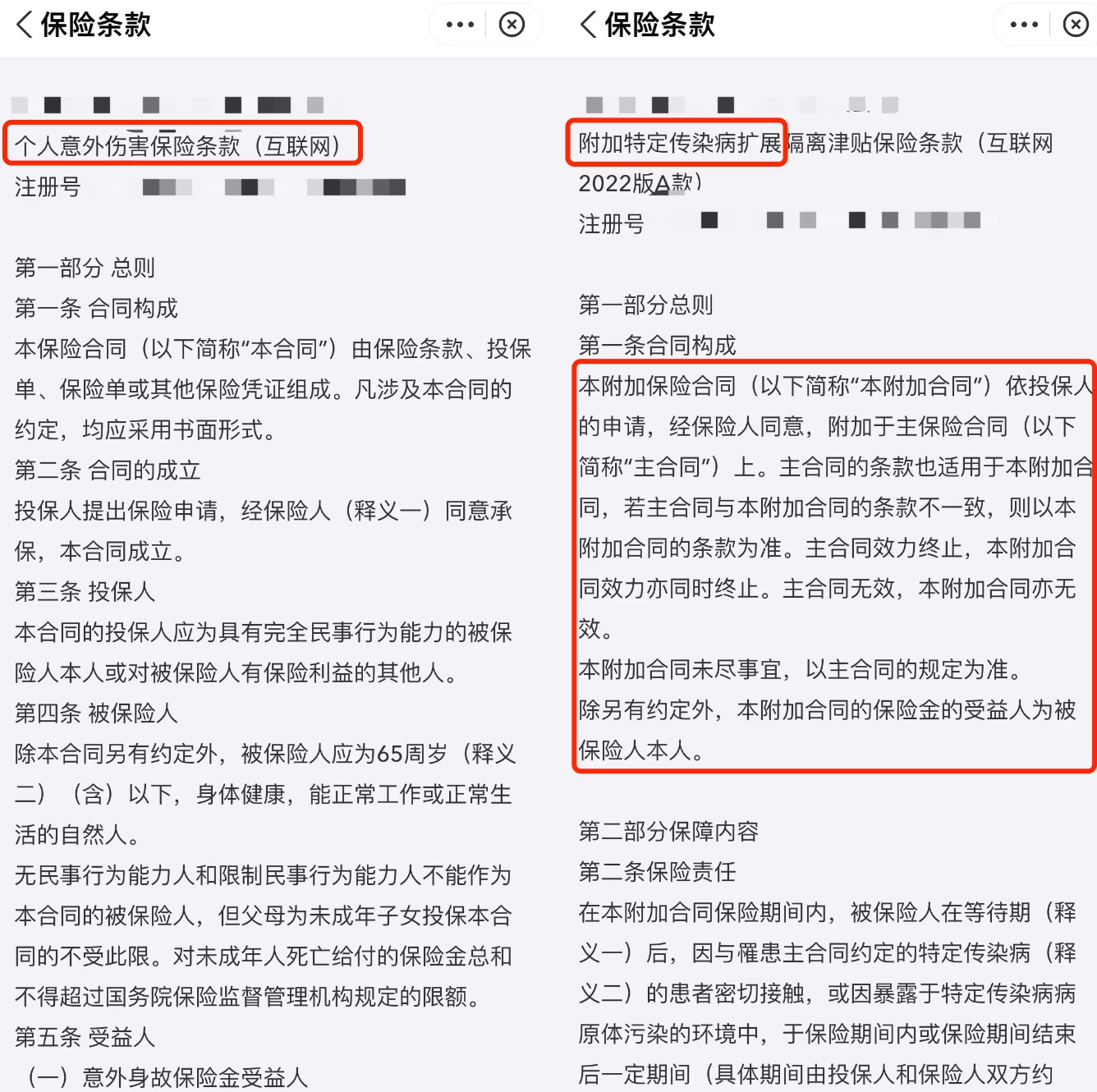

有保險業人士向澎湃新聞表示,其實市面上說的“隔離險”,只是一種大家的說法,并沒有專門的隔離險。保險產品一般分為主險和附加險,大部分隔離的保障都是作為附加險的方式存在,附加險的存在要以主險存在為前提,不能脫離主險。如果你去關注不同的“隔離險”,你去看他們的主險名稱,有的主險可能是交通意外險,有的可能是疫苗意外險等。

某“隔離險”產品條款,左為主險,右為附加險

當下,大家所認知的“隔離險”可以看做一種風險補償手段,但不同公司的相關保險產品會有條款差異。廣義上來看,所謂的“隔離險”,主險多是保險期限一年及以下的意外險,也有部分為短期重疾險,附加有隔離津貼保障,投保人若在保障期內因為新冠肺炎疫情而被隔離,則可在隔離期內享受津貼補助的新型特色保險產品。這類產品多見于互聯網保險銷售平臺、飛機票火車票等OTA平臺等。

在價格上,這類保險產品也較為低廉,幾十上百元便可獲得一定的保障。就隔離津貼而言,有些津貼是一次性保障,如乘坐飛機時因機上有確診人員而被隔離;有的是一年期保障,但有明確的賠付金額上限。

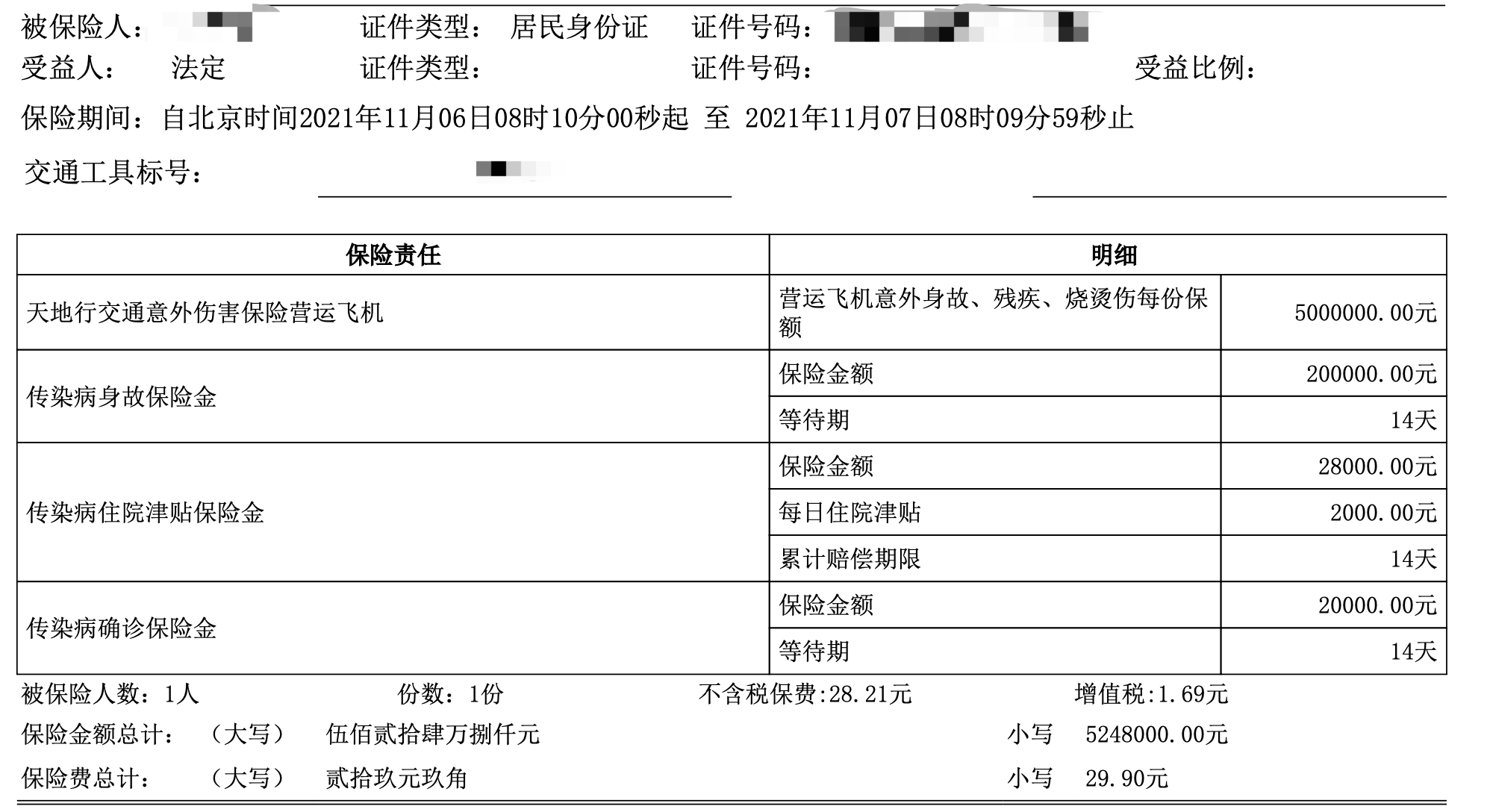

家住北京的洪女士(化名)告訴澎湃新聞,因經常出差,她有時候也會在航旅縱橫值機時順便購買“新冠津貼險”,買過兩三次,買之前會判斷一下出發地和目的地的疫情防控形勢,因為她買的這個產品的隔離津貼僅保障被保險人在保險期間實際乘坐的航班中有新冠肺炎確診病例,經由國家衛建委、省衛健委等相關部門通知,導致被保險人被采取隔離措施。

洪女士的保單信息

洪女士提供的保單信息顯示,該產品保障內容包括傳染病(新冠肺炎)隔離津貼2000元/天(最長14天)、2萬元保額的確診金、20萬元保額的身故賠付、500萬元保額的航空意外身故殘疾,以及1萬元保額的航空意外險。

上海的吳先生(化名)向澎湃新聞表示,他購買的則是某互聯網財險公司的新冠隔離津貼保險,保費不貴,才100出頭,保障期限一年,也就是以防萬一。主險為個人意外傷害險、交通工具乘客意外險,附加擴展法定傳染病集中隔離津貼保險。一旦遭遇強制集中隔離,最高可獲得500元/天的津貼,最高可賠30天。不過,居家隔離、居家健康監測不可賠。

用戶在互聯網平臺分享如何薅“隔離險”的羊毛

在一些互聯網分享社區平臺,有不少用戶在推薦相關的新冠隔離險,還有人曬出截圖稱獲得賠付。但是,也有人購買了相關“隔離險”產品后遭遇理賠難。

澎湃新聞了解到,有保險公司近期確實接報了不少相關“隔離險”的理賠投訴,問題多涉及集中隔離和居家隔離等免責條款。消費者認為理應賠付,但保險公司認為免責條款中對于不予賠付的情況已明確列出。

有業內人士向澎湃新聞表示,近來,針對疫情隔離舉措下,保險行業推出“隔離險”等創新產品,能夠在保險責任范圍內的給予被保人一定的經濟補償,發揮了保險的保障作用。對消費者而言,各地疫情隔離的措施都有所不同,在投保這類產品的時候,需要根據自身的需求,并且詳細閱讀產品的條款尤其是免責情形,再做是否投保的決定。

一般而言,對普通消費者來說,保險條款往往較為冗長且文字枯燥,一些保險消費者在購買時并沒有仔細閱讀相關投保須知和保險條款。尤其是在互聯網時代,消費者在網上投保時,雖然投保頁面都會強制跳出風險提示,要求消費者閱讀相關保險條款、投保須知,但不少消費者會直接點擊確認,或等讀秒結束后進入下一步。

例如,某央企財險公司在售的新冠非要隔離津貼產品的保障詳情頁明確顯示,該產品的主線是一款重疾險,在附加險的隔離津貼方面,新冠肺炎集中隔離津貼為200元/天,最高賠付2800元(不超過14天)。其中,居家隔離不屬于集中隔離。

條款具體羅列了多項即便是保險人被要求集中隔離,但保險公司免責的相關情形,包括投保人、被保險人的故意行為;被保險人在投保前已確診或疑似感染或因與意思罹患傳染病人密切接觸的;保險期間內,國家未公告顯示有傳染病確診患者和被保險人在同一空間內;被保險人被要求居家隔離的;因保險事故造成被保險人的間接損失和任何精神損害給付。

另一家財險公司推出的抗疫險產品也附加了2000元的集中醫學觀察津貼保障。其保險條款中也明確顯示,被保險人投保前或出行前旅游出發地、途徑地或目的地已被我國政府、當地政府或疾病預防控制機構列為中、高風險地區的,不屬于保險責任。入境人員被要求集中隔離醫學觀察的,不屬于保險責任。

某“隔離險”產品相關表述

有互聯網保險平臺行業人士在接受澎湃新聞采訪時指出,“隔離險”往往是通過相關的主險拓展而來,作為一種附加保障。有些條款對于賠付的要求限制得很嚴格,也較容易被吐槽。比如,一款交通工具意外險,9.9元起投,它本就是針對交通場景中的意外情況去拓展的隔離保障。但有主險是疫苗險的保險產品,其對隔離的賠付就寬松很多。

2021年臨近年末時,曾有一些消息稱“再不買就要停售”。其實,這是緣于銀保監會辦公廳去年下發的《關于進一步規范保險機構互聯網人身保險業務有關事項的通知》。這一文件對保險公司開展互聯網人身保險業務以及互聯網保險產品都提出了相應的要求。不符合要求的主體和產品自2022年1月1日起不得通過互聯網渠道經營。2021年12月,不少保險公司陸續發布公告宣布停售相關產品。

上述互聯網保險平臺行業人士表示,作為一類創新產品,“隔離險”還是有意義的,比如對很多每天上下班乘坐公共交通的,花9.9元保自己每天通勤的隔離風險就很有意義,對于想要覆蓋的全一些的,比如大家在意的常規的居家隔離、非直接密接被隔離的情況,就要去選擇其他更符合自己需要的“隔離險”。

“所以建議消費者還是要理性消費,‘薅羊毛’心態不可取,保險的風險定價都是很嚴謹的,還是要真正按照自己的需求去買相應的隔離險,一定要看清楚保障條款和責任免除。”

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司