- +1

煦明經濟筆記 | “脫實向虛”的本質是什么

“脫實向虛”是近期傳播范圍很廣的一個概念。遺憾的是,這個概念的界定并不清晰,一些常聽到的說法似是而非。

如果對“脫實向虛”的理解僅僅停留在劃分實體經濟和虛擬經濟的層面,那么不僅在理論上難以自圓其說,而且也難以理清經濟實踐中的復雜現象,更無法得出切實有效的政策啟示。

“脫實向虛”的本質在于儲蓄追逐媒介,以及由此引發的經濟中相對價格體系的調整。簡單地講:中國經濟中有大量的儲蓄;儲蓄必須附著于某種媒介,才能將當期的收入轉化為未來的消費;當儲蓄過多而媒介不足時,儲蓄就會競逐優質媒介,從而導致媒介價格相對非媒介價格上升,優質媒介價格相對于非優質媒介價格上升。

造成所謂的“脫實向虛”問題在當前中國經濟中表現較為突出的四個原因分別是:一、儲蓄規模龐大。二、優質媒介相對缺乏。三、結構性扭曲滋生“腫瘤媒介”。四、金融體系效率低下。

儲蓄規模龐大

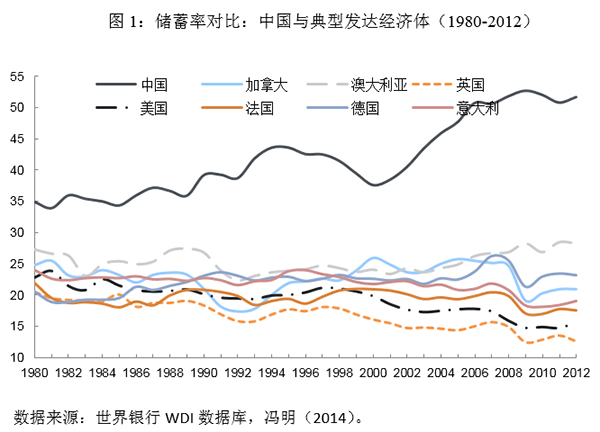

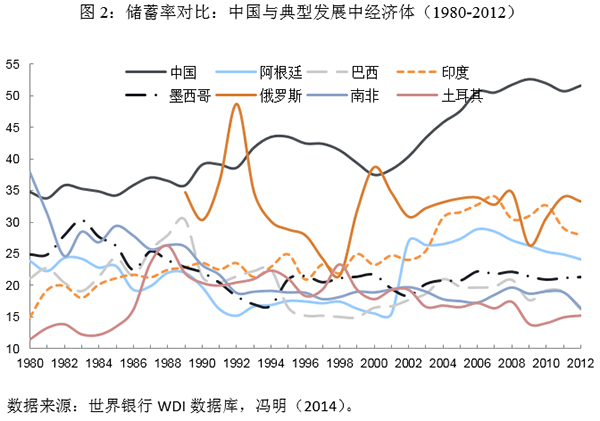

高儲蓄是中國經濟的一大典型特征。中國經濟的儲蓄率高達50%左右。不論是與發達國家相比,還是與發展中國家相比,或是與鄰近的大多數東亞東南亞國家相比,都偏高。

33萬億的總儲蓄規模中,除了一少部分(2.4萬億)凈出口到外國外,其余部分留存在國內進行投資,以期在未來獲得回報。凈出口也可以理解為對國外的投資,例如凈出口換來的外匯儲備中很大一部分就投資于美國國債券,定期獲得券息收益。

儲蓄的主體包括居民、企業、政府。為簡化起見,這里先不考慮企業儲蓄和政府儲蓄。僅看居民儲蓄,大約占到一半,在16萬億元以上。這還僅僅是一年的流量,持續累積的存量儲蓄規模更大。

很多50后、60后、70后在上世紀80年代、90年代以及新千年之初的幾輪經濟高潮中獲益不菲。浙江小商品企業主、珠三角的代工工廠主、山西的煤老板、一二線城市的拆遷戶等高凈值人群最具代表性,但實際上所涉及的人群面要寬廣得多,例如還有大部分三線以上城市的60后、70后“土著工薪階層”。

除了極少數的終身企業家持續耕耘之外,這些人中的大部分會逐漸退出勞動力市場、退出企業經營、退出所謂的“實體經濟”,而他們手中的過去積累起來的財富則必然需要尋找附著媒介,保值增值。這部分資金“脫實”很正常,沒有錯。

這是中國經濟在“后人口紅利階段” 不可避免會出現的現象。日本經濟在1980年代也曾面臨過同樣的情況。

優質媒介相對缺乏

老百姓放棄花這部分錢而將其存下來是希望轉化為未來的消費。為此,規模龐大的儲蓄必須附著在一定的媒介上才能發揮作用。所以我們會看到,價格上升并不孤立地發生于某一種資產類別上,而是波及幾乎所有的資產類別。

過去幾年時間里,除了傳統的現金、銀行存款、黃金、股票、債券之外,房地產、古玩字畫、核桃、手表、紅酒,以及煤炭、鐵礦石等產品都曾成為儲蓄追逐的媒介。甚至像大蒜、生姜、蘋果等日常非耐用品也不能幸免。

多接受教育本質上也是一種儲蓄和投資行為。于是,過去幾年MBA學位、博士學位也成為儲蓄追逐的媒介,越來越多的白領、企業家、官員、“二代”支付不菲的學費和時間成本,去商學院聽課鍍金。知名商學院的MBA和EMBA學費一漲再漲,并開辦了專門針對企業家和高級管理人員的管理學博士學位(DBA)。

媒介因流動性和收益率不同而存在差異。一般而言,流動性越高越好,風險越低越好,收益率越高越好。但是魚和熊掌往往難以兼得——例如,現金的流動性最高、風險最低,但名義收益率為零,扣除通貨膨脹后的實際收益率還往往是負的;再如,垃圾債券的收益率很高,但風險很高,流動性和方便程度顯然不如現金和銀行存款。

在理想的金融教科書中,套利行為會抹平調整流動性溢價和風險溢價之后的收益率,因而并不存在“優質媒介”的說法——儲蓄者要做的只是在流動性和收益率之間、以及風險和收益率之間做出權衡取舍。

然而,現實永遠不像教科書那般完美。其一,現實經濟絕大部分時間并不處于均衡穩態,而偏離均衡和回歸均衡的過程本身就是套利的過程。其二,即便在西方國家所謂的自由市場經濟中,由非均衡到均衡、消滅無風險套利空間的過程也可能是非常緩慢的。其三,行為經濟學的研究表明,人們更愿意相信優質媒介是存在的,而且相信自己能找到比別人更優質的投資標的。

于是,不同于金融教科書模型,所謂的“優質媒介”在現實中是存在的。正因為如此,過去兩年以來中國金融市場上流行“資產荒”的說法。

從始于2014年的債券大牛市,到2014下半年至2015年5月的股票瘋漲,到房地產過去十年來的結構性牛市,到風險投資和私募股權市場的錢追著項目跑,再到古玩字畫、紅酒等另類投資品的價格上漲,以及大蒜、生姜、蘋果等農產品價格在局部時間和地域被賦予投資品屬性……這些資產價格輪番上漲的現象本質上都是儲蓄競逐優質媒介的具體表現。

儲蓄者或者其代理人尋找媒介的過程一開始可謂上天入地、挖空心思;然后在動物精神的驅使下很快演變為波濤洶涌、翻江倒海;最后收場時有的張燈結彩,有的烏煙瘴氣,有的一地雞毛。

盡管這一過程在外人看來顯得有些滑稽,但只要中國經濟中存在海量的儲蓄,金融市場上資產價格輪番上漲的現象就不會終結。正可謂,有人星夜趕科場,有人辭官歸故里,人來人往曲不散,這邊歡喜那邊憂。

寬松的貨幣政策環境會進一步加劇名義儲蓄的積累。收入不平等本已加劇,而貨幣政策在富人和窮人之間的非對稱傳導使得財富占有不平等程度相比于收入不平等甚之更甚。在貨幣之水的狂流下,富人不斷積累的儲蓄追逐媒介賽跑,其速度輕松超出經濟增速本身。

不妨以美國為例看看,2008年危機之后,盡管復蘇歷程幾經波折、蹣跚踉蹌,但股票價格卻如加鞭快馬,少有停歇。

除了上述三點之外,某些制度性因素會長期扭曲經濟結構,從而導致無風險套利空間持續存在。這時,“腫瘤媒介”就會迅速滋生,越長越大。

風險和收益正相關是金融學的基本原理。如果某種媒介資產既有很高的收益,風險又很低,市場的力量很快就會做出反應,使得這種情況得到矯正。相反,如果這種情況長期得不到矯正,那么就會成為異常資產,像腫瘤無限制地吸收和消耗養分、爭奪肌體正常細胞的資源。本文將其稱為“腫瘤媒介”。這是最可怕的情況。

一線城市的住房市場在過去數年間就扮演了“腫瘤媒介”的身份。

一方面是人口城市化、特別是大城市化帶來的需求膨脹,另一方面是城市規劃和土地制度造成的供給約束。結構性矛盾長期存在,導致房價節節攀升,使住房成為高收益、低風險的投資品。正因為如此,大量社會資金流向房地產市場,成為“脫實向虛”論者矛頭對準的主要領域之一。

“房子是用來住的,不是用來炒的”——高層經濟政策制定者提出的這一論斷毫無疑問是正確的。但具體的政策手段仍需商榷。

金融體系效率低下

除了親戚朋友之間的私人借貸之外,儲蓄追逐媒介的過程需要通過金融體系。只有經過金融體系的中介作用(直接金融或間接金融),最終轉交給經濟中所要錢的項目投資者。

如果金融體系存在問題,那么就需要經過很多環節的中介作用才能將資金由儲蓄者(最初的借出方)傳到給投資者(最后的借入方)。這正是中國經濟中在發生的情況。

于是,我們在過去幾年常常能聽到一種批評的聲音非常有力,叫做“資金空轉”。對“資金空轉”的批判義憤填膺,將矛頭指向金融行業,認為金融業發展過度了。還有人將金融業過度發展看成是中國經濟“脫實向虛”的原因。

然而事實恰好相反,中國的金融業不是發展過度了,而是發展不足——資金無法從借出人高效傳遞給借入人,才出現了所謂的“空轉”。商業銀行資金繞道國有企業委托貸款抵達中小民營企業就是一個典型的例子。

“空轉”環節越多,金融業增加值和就業在經濟總量中的占比就越高。于是我們看到金融業增加值在GDP中的占比高達8.4%,已經比美國(7.2%)、日本(4.4%)等后工業化的發達國家都高。

這并沒有什么值得驕傲的,不是繁榮的表征,而是恰恰說明金融體系有問題、不夠健全和多樣化。例如,征信、擔保等系統跟不上經濟發展,評估、退市、破產等相應的制度不完善等等。總而言之,金融還不能高效地服務實體經濟。

換句話說,金融業高占比只是儲蓄競逐媒介過程和金融體系發展不完善的衍生產品。過去有人對中國制造業的批評——“大而不強”——正適用于現在的金融業。金融體系效率不高導致從儲蓄向投資的轉換效率不高,造成所謂的“資金空轉”;而空轉的環節越多,兩頭夾逼之下,金融加杠桿的問題就越突出,拆東墻補西墻的情況也更可能出現。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司