- +1

新經(jīng)濟與法|網(wǎng)紅主播該如何清晰界定勞務(wù)報酬所得與經(jīng)營所得

在這輪主播收入性質(zhì)的認定中,勞務(wù)報酬與經(jīng)營所得屢被提及。

前有雪梨、林珊珊因涉嫌偷逃稅款問題被杭州市稅務(wù)局依法查處,查清其偷逃稅款總計4000多萬,被依法追繳稅款、加收滯納金并處罰款將近1億元;后有薇婭“步其后塵”,被杭州市稅務(wù)局查清其偷逃稅款及少繳稅款總計7.03億,被依法追繳稅款、加收滯納金及罰款總計13.41億元。

在上述兩起主播稅務(wù)稽查案件中,主播被依法追繳稅款、加收滯納金及罰款的金額之巨大,體現(xiàn)出國家稅務(wù)總局針對新經(jīng)濟新業(yè)態(tài)中的稅務(wù)違法行為予以嚴肅整頓的決心。

而這兩起案件的核心違規(guī)點,都在于主播通過設(shè)立個人獨資企業(yè)等市場主體,虛構(gòu)業(yè)務(wù),將其取得的勞務(wù)報酬所得轉(zhuǎn)變?yōu)榻?jīng)營所得,從而偷逃個人所得稅。實際上,通過前述手段,利用當?shù)貍€人所得稅核定征收政策以極低的稅率申報納稅,已成為直播行業(yè)內(nèi)“公開的秘密”。 在更早之前,范冰冰利用“陰陽合同”、工作室賬戶隱匿個人報酬的偷逃稅案件曾激蕩整個文娛圈,一大批明星注冊的個人獨資企業(yè)申請注銷,曾經(jīng)的避稅天堂霍爾果斯也變作荒城。

這一系列一脈相承的稽查案件,涉及到兩個十分關(guān)鍵的問題:一是勞務(wù)報酬所得與經(jīng)營所得,應(yīng)當如何區(qū)分?二是應(yīng)用到直播行業(yè),又該如何進行判斷?

一、 經(jīng)營行為與勞務(wù)行為的區(qū)分要點

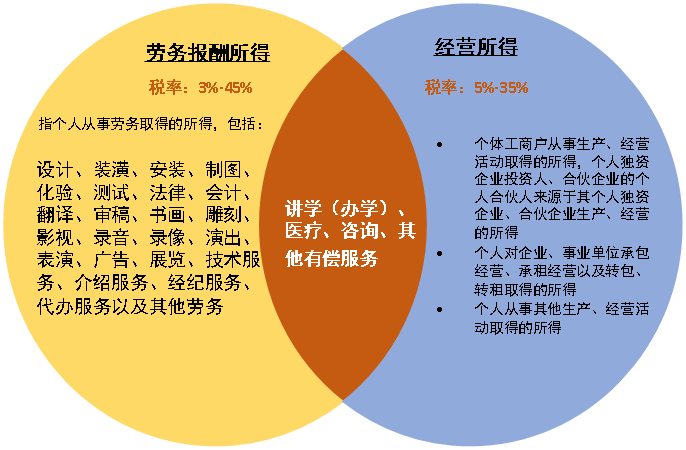

根據(jù)《個人所得稅法實施條例》(下稱“《條例》”),勞務(wù)報酬所得與經(jīng)營所得的適用對象均包括“個人”,其所列舉的勞務(wù)行為/經(jīng)營行為有所重疊(如講學(辦學)、醫(yī)療、咨詢、其他有償服務(wù)等),而二者適用的稅率截然不同,勞務(wù)報酬屬于綜合所得,適用3%-45%累進稅率;經(jīng)營所得則適用5%-35%累進稅率(具體如下圖所示)。

在區(qū)分經(jīng)營行為還是勞務(wù)行為時,一般地方主管稅務(wù)機關(guān)會首先查看是否落入到《條例》中針對勞務(wù)行為所規(guī)定的“正列舉”項目里。如在稅務(wù)實踐中,便有地方稅務(wù)機關(guān)將“秀場直播”行為認定為“表演”,從而將主播所得歸入到“勞務(wù)報酬所得”之列。

但勞務(wù)行為與經(jīng)營行為畢竟有所重疊,直播行為的定性也較為模糊,究竟應(yīng)如何從實質(zhì)上判斷二者的區(qū)別?

其實,透過現(xiàn)象看本質(zhì),勞務(wù)行為與經(jīng)營行為的核心區(qū)別點在于:勞務(wù)行為對應(yīng)的交付物是勞務(wù),而經(jīng)營行為對應(yīng)的交付物是成果。如某商家邀請某主播進行直播帶貨,不管這位主播最終呈現(xiàn)的直播效果如何,只要是這位主播做的直播,該商家都會支付費用,那么該主播其實提供的交付物是勞務(wù)(是否構(gòu)成“廣告代言”行為按照“特許權(quán)使用費所得”申報納稅有待探討,本文暫不做討論);但如果該商家要求此次直播所轉(zhuǎn)化的銷售額須達到某一數(shù)額,至于具體怎么達到這個目標商家不管(可以是主播自己決定直播形式和文本,也可是主播再另外邀請別的主播/明星進行引流),最終商家也是根據(jù)直播效果向該主播付費,則此時該主播提供的交付物實際為成果。

那么,如何判斷交付物是屬于勞務(wù)還是成果?對此,我們參考了國家稅務(wù)總局針對各個行業(yè)的特別規(guī)定或批復,梳理、總結(jié)出以下辨別方式(具體可參閱本團隊撰寫的《新經(jīng)濟與法|如何辨別個人經(jīng)營所得與勞務(wù)報酬所得》):

1、看是否作為合同簽署與對外履約主體

對于第三方而言,提供勞務(wù)的一方主體通常不會是合同的直接簽署對象,而是由支付勞務(wù)報酬的一方進行簽署。例如商家一般是和MCN機構(gòu)簽署直播服務(wù)協(xié)議,而非與MCN機構(gòu)簽約的某個主播單獨簽署協(xié)議;而對于取得經(jīng)營所得一方主體,其通常會與第三方直接簽署合同并享受合同權(quán)利、履行合同義務(wù)。

2、看是否需要承擔經(jīng)營風險、自負盈虧

根據(jù)《國家稅務(wù)總局關(guān)于印發(fā)<建筑安裝業(yè)個人所得稅征收管理暫行辦法>的通知》:“承包建筑安裝業(yè)各項工程作業(yè)的承包人取得的所得,應(yīng)區(qū)別不同情況計征個人所得稅:經(jīng)營成果歸承包人個人所有的所得,或按照承包合同(協(xié)議)規(guī)定、將一部分經(jīng)營成果留歸承包人個人的所得,按對企事業(yè)單位的承包經(jīng)營、承租經(jīng)營所得項目征稅;以其他分配方式取得的所得,按工資、薪金所得項目征稅。

從事建筑安裝業(yè)的個體工商戶和未領(lǐng)取營業(yè)執(zhí)照承攬建筑安裝業(yè)工程作業(yè)的建筑安裝隊和個人……其從事建筑安裝業(yè)取得的收入應(yīng)依照個體工商戶的生產(chǎn)、經(jīng)營所得項目計征個人所得稅……其他人員取得的所得,分別按照工資、薪金所得項目和勞務(wù)報酬所得項目計征個人所得稅。”

由此可以推論,如個人取得相關(guān)所得需承擔經(jīng)營風險,取得的所得和經(jīng)營成果掛鉤的,其所得應(yīng)作為“經(jīng)營所得”繳納個稅。且從計稅依據(jù)來看,經(jīng)營所得是對收入減去實際發(fā)生的成本、費用、損失后的余額征稅,本質(zhì)是對個人的經(jīng)營利潤征稅;而勞務(wù)報酬所得是對收入扣除固定金額或比率的余額征稅,本質(zhì)是對個人的經(jīng)營收入征稅。

3、看是否承擔服務(wù)質(zhì)量責任并作為發(fā)票開具主體

一般而言,取得勞務(wù)報酬所得一方,是按支付報酬的一方的要求指示提供服務(wù),服務(wù)完成后即完成義務(wù),一般不對外就服務(wù)質(zhì)量承擔額外的責任,亦不對外開具相應(yīng)增值稅發(fā)票;而取得經(jīng)營所得一方,除就其所得需對外開具相應(yīng)增值稅發(fā)票外,亦需對整個生產(chǎn)經(jīng)營活動進行計劃、組織、控制、協(xié)調(diào),以實現(xiàn)其任務(wù)和目標,如服務(wù)成果不達預期或出現(xiàn)服務(wù)質(zhì)量問題,經(jīng)營一方需對外承擔相應(yīng)的法律責任。

二、 主播收入性質(zhì)如何判斷?

知道了如何區(qū)分勞務(wù)行為及經(jīng)營行為,又該如何運用到直播行業(yè)中?

鑒于最近兩起主播稽查案例均涉及帶貨主播,本文以帶貨主播就直播帶貨行為所獲得的收入為例,基于上文勞務(wù)行為與經(jīng)營行為的區(qū)分原則,探討主播收入性質(zhì)的判斷路徑。

在業(yè)內(nèi),一般可以將主播劃分為兩類:一類是“野生主播”,他們沒有和任何直播平臺或公會/MCN機構(gòu)簽約,完全憑借自己的資源和能力做直播;另一類則為“簽約主播”,他們會和直播平臺或公會/MCN機構(gòu)簽約,借助機構(gòu)賦能完成直播。對于不同類型的主播,其收入性質(zhì)亦大不相同:

對于簽約主播而言,其一般都是由其所簽約的機構(gòu)對外對接商業(yè)資源,并以機構(gòu)名義簽署合同,只是會在合同中指定具體主播完成特定直播服務(wù)。在這一情形下,主播并未以自己名義對外簽署合同,不需就直播帶貨效果直接對外履行義務(wù)、承擔責任,也幾乎未承擔經(jīng)營風險(直播間、直播設(shè)備大多由機構(gòu)統(tǒng)一采買配置),其實質(zhì)還是向機構(gòu)提供勞務(wù)而非服務(wù)成果,故其所得應(yīng)當歸入勞務(wù)報酬所得。即便此時簽約網(wǎng)紅套了個體工商戶、個人獨資企業(yè)、合伙企業(yè)乃至公司的“馬甲”,也無法僅僅憑借此外觀,而一攬子將其所得認定為經(jīng)營所得。

但對于野生主播,或雖為簽約主播但與機構(gòu)之間的合作關(guān)系較為松散、仍以其個人或其設(shè)立的市場主體名義對外簽約合同,直接履行義務(wù)并承擔責任,并作為開票主體就其所得對外開具發(fā)票的,其所得是否仍然因落入到勞務(wù)行為“正列舉項”(可能是“表演”、“廣告”或“其他勞務(wù)”等)而被“一刀切”地判定為勞務(wù)報酬所得,還值得進一步商榷。在業(yè)務(wù)確保真實且主播能夠提供充分證據(jù)證明的前提下,還是應(yīng)當回歸業(yè)務(wù)實質(zhì)進行判斷。

不過要明確的是,經(jīng)營所得并不意味著核定征收。

即使主播收入是被認定為經(jīng)營所得,也不表明主播可以直接適用當?shù)氐膫€人所得稅核定征收政策,只有在符合《稅收征收管理法》中規(guī)定的會計賬簿不健全、無法查賬征收以及計稅依據(jù)明顯偏低等特定情形下才能適用,否則仍應(yīng)實行查賬征收,在確認收入及成本等費用后,按照5%-35%的累進稅率進行申報納稅。

三、 結(jié)語

辨別經(jīng)營行為與勞務(wù)行為的核心,在于把握住交付物是“勞務(wù)”還是“成果”的核心判斷原則,基于“合同簽署主體”、“對外履約主體”、“自負盈虧”、“責任承擔主體”及“開票主體”等要素,結(jié)合主管稅務(wù)機關(guān)的判定依據(jù)及實操路徑,進行綜合實質(zhì)性判斷。

聚焦到這兩起帶貨主播稽查案件,雖然目前均未披露具體的處罰決定書,也無從得知主管稅務(wù)機關(guān)區(qū)分勞務(wù)行為及經(jīng)營行為的判斷標準是否與本文一致,但對于主播而言,其在享受新經(jīng)濟新業(yè)態(tài)所帶來的紅利的同時,更應(yīng)當“守住底線、不越紅線”, 不應(yīng)抱有僥幸心理,而是應(yīng)當根據(jù)業(yè)務(wù)實質(zhì),按照對應(yīng)的收入性質(zhì)進行申報納稅;同時做好不同性質(zhì)收入的明確區(qū)隔,切不可予以混同,更不得非法轉(zhuǎn)化收入性質(zhì)、隱匿收入以偷逃稅款。

當前,北京、上海、浙江、江蘇、廣東、安徽、遼寧、河南、貴州9省份以及深圳市稅務(wù)部門均在公告中明確,“此前尚未關(guān)注自身涉稅問題或自查整改不到位的明星藝人、網(wǎng)絡(luò)主播等,抓緊對照稅法及有關(guān)通知要求進行自查,并于2021年底前向稅務(wù)部門主動報告和糾正涉稅問題。”這也體現(xiàn)出稅務(wù)部門對于新經(jīng)濟新業(yè)態(tài)包容審慎的監(jiān)管態(tài)度。

對此,主播應(yīng)當積極自查、依法整改、及時糾正,以期共同創(chuàng)造健康規(guī)范的直播業(yè)態(tài)。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司