- +1

別被ESG割了韭菜

作者:文雨,編輯:小市妹

不知從何時起,關于“ESG”的投資理念火了。

所謂ESG,指的是對企業在環境(Environmental)、社會責任(Social Responsibility)、企業治理(Corporate Governance)等三個層面的表現進行績效評估,以此來區別于傳統上以財務表現為核心標準的投資理念。

由于該理念放在任何一個國家都屬于“政治正確”,所以得到了廣泛的認可和接受,中國也一樣。

但是,作為國內投資者,現在需要保持冷靜,原因很簡單:不賺錢。

【西學東漸】

20世紀60年代起,西方世界逐步形成了可持續發展的意識,并在這一基礎上有了社會責任投資的早期概念。

2004年,聯合國環境規劃署首次提出ESG原則。為了更好的推動這一原則,2006年,時任聯合國秘書長安南發起成立了聯合國責任投資原則組織(簡稱PRI)。

過去幾年,隨著氣候和環境問題日益突出,ESG投資在全球范圍內有了一個跨越式的提升。

根據港交所之前給出的數據,2014年,全球ESG投資的資管規模為18.3萬億美元,到2020年,這一數據已經增長至40.5萬億美元,漲幅高達122%。作為對比,其他類別投資的漲幅僅為36%。

▲圖片來源:港交所

MSCI之前對全球機構投資者進行了一輪調查,選取200位來自不同機構投資者的高管作為調查對象。

結果顯示,已經有52%的投資者采用了ESG投資策略,而且管理資金規模越大的機構越積極,在2000億美元資產規模以上的投資者中,這一數據達到了79%。

中國接觸ESG的時間比較晚,但推進速度很快。

2018年以前,中國大陸只有7家機構加入了PRI,但從那以后平均每年就有15個新進入者。截止到目前,已經有69個機構加入PRI。在新加入的機構中,公募基金公司的占比超70%,這也反應出另一個事實,公募基金是目前國內推動ESG投資理念的主力軍。

ESG主題基金分為兩種,以ESG為主要投資策略的產品定義為ESG投資主題基金,僅將ESG作為投資策略補充的基金為ESG概念主題基金。2020年和2021年,國內ESG投資主題基金數量均實現超50%的增長;ESG概念主題基金去年剛剛在國內興起,截止到今年八月,基金數量已經超過60只。

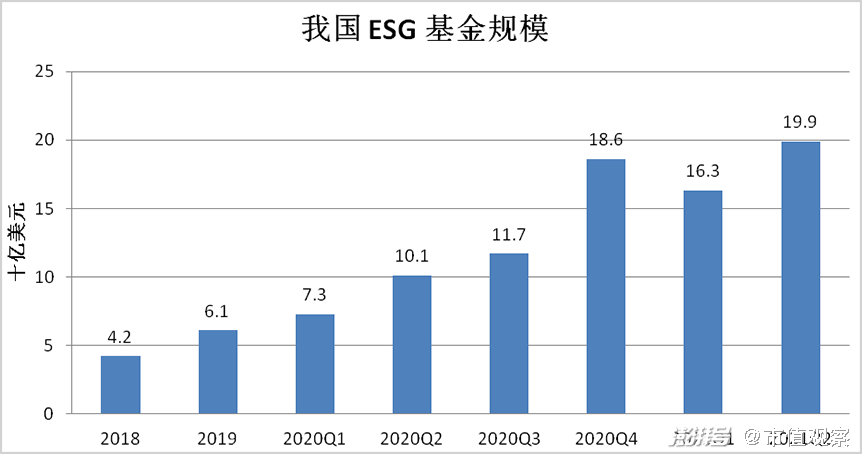

▲數據來源:Bloomberg

根據Bloomberg的統計數據,截至今年上半年,我國ESG基金在管資產規模已達到199億美元,比去年同期翻了近一倍。

但事情的另一面是,奉行ESG投資理念根本不能給國內投資者帶來超額收益。

【徒有其表】

為了測試ESG投資在中國資本市場的有效性,中信證券曾專門做過研究。

方法是選取滬深300ESG領先、滬深300ESG基準、滬深300ESG價值、嘉實ESG指數、MSCI中國ESG指數等A股市場上關注度較高的5個ESG指數,然后測算在一段時間內這些指數相對其母指數的超額收益率,區間定為2018年8月31日至2021年8月31日。

結果顯示,只有嘉實ESG指數相對滬深300有13.4%的超額收益,其余四個指數均錄得負的相對收益。其中滬深300ESG價值表現最差,累計超額收益率為-10.8%。

作為對比,同期國外的ESG指數均取得正向相對收益。

就以MSCI在美國發布的“MSCI USA ESG FOCUS”“MSCI USA ESG SELECT”“MSCI USA ESG LEADERS”等三個指數為例,在此期間,三個指數相對其母指數“MSCI USA INDEX”分別產生了2.3%、11.1%和3.7%的超額收益。

ESG投資原則在中國失效,實際上完全在情理之中。

所謂的ESG投資浪潮,很大程度上并非中國投資者自我理念革新產生的內生性驅動,而是為了和國際接軌所帶來的強制進步。

外資對ESG往往有硬性要求,包括披露投資組合的ESG表現或者解釋如何規避ESG風險。今年三月,歐盟發布了《可持續金融披露規定》,要求歐盟金融市場上的所有參與者都必須披露ESG問題。

外資重視ESG,國內機構也“假裝”感興趣,目的是和外資建立共鳴并獲得其認可,以此來承接部分資金。

不客氣的說,中國資本市場看似對ESG理念鐘愛有加,實則“葉公好龍,另有所圖”。

中國證券投資基金業協會曾經對國內資管企業做過一個調查,結果顯示,國內只有6.1%的管理者對ESG毫無認知。但另一方面,對ESG有認知的管理者中,將ESG納入投資決策體系或者制定了ESG投資策略的也只有6%左右。

換句話說,大多數人都知道并且認識到ESG的重要,但并沒有付諸行動。即便是ESG主題基金,很多也并沒有完全按照這一理念和原則來選擇標的。

事實上,任何一種投資策略或者理念的有效性都是資金形成共識后正反饋循環的結果。如果資金層面沒有共識性操作,也就無法形成一股合力來推動相關概念股的上行,繼而無法吸引更多的參與者加入。

如此一來,ESG投資策略在中國失真也就合乎情理了。

【任重道遠】

那如果國內投資者積極踐行國際經驗,是否就意味著問題得到徹底解決了呢?

答案是也不行。

首先,海外成熟評價體系中的很多指標并不符合中國國情,水土不服問題突出,如果完全照搬,很可能適得其反。

舉例來說,按照海外機構的認知,和酒精相關聯的企業基本都被拉入了“負面清單”,因此酒企的得分和評級就會很低。但酒精在中國并沒有產生太大的社會問題,如果按照西方標準,那么像貴州茅臺這樣的白酒企業不會出現在ESG投資的標的池中。

再比如,在環境維度,西方國家的土壤污染問題已經基本解決,現在主要針對氣候問題,在ESG評估體系中,水源和土地污染整治的權重較低。中國則不同,土地大范圍的面源污染依然嚴峻,在ESG評分中需要有更大的體現。

在社會責任層面,中國社會今后幾十年都將圍繞共同富裕這個大主題展開,這是企業社會責任的重要表現方面,但西方的標準不會有相關體現。

國際慣例不適用,中國目前又沒有一套符合國情的成熟體系和標準,結果就是仁者見仁,智者見智。

目前對A股上市公司進行評級的機構主要有MSCI、富時羅素、商道融綠、華證、路孚特等,各家的評級結果相差甚遠。

所以,ESG要想在中國得到大面積普及,前提必須是由權威機構建立一套符合中國國情的統一標準,但這還不夠。

現在市場上能得到的ESG相關數據主要是企業自行披露的信息帶有強烈的主觀色彩,很多時候甚至完全背離客觀事實。

上海青悅環保信息技術服務中心曾對2019年披露的信息做過統計調查,當年披露社會責任報告的上市公司及下屬子公司總共有2878條行政處罰記錄,但只有223條記錄在報告中得到披露,“隱瞞率”高達92%。

另一方面,對于社會責任報告,國內大環境現在仍以鼓勵企業披露為主,并沒有強制性要求,這就導致覆蓋面極低。

2020年,中國上市公司的CSR報告(社會責任報告)整體披露率只有26%,而且在行業上呈現極度不對稱的現象。銀行表現最好,基本實現了全覆蓋,而機械、汽車等行業的覆蓋率都不足15%。

中國已經正式提出“碳中和”的發展目標,在這一時代背景下,資本市場大力推動ESG投資理念的滲透和普及乃大勢所趨。

最近幾年,關于上市公司社會責任報告披露的規則和要求日趨嚴格,可以肯定的是,ESG在中國同樣會得到價值反饋。

但這注定是一個從無到有、循序漸進的過程,需要時間來完善。在此之前,依然是概念炒作居多,投資者沒必要交學費,讓子彈先飛一會。

免責聲明

本文涉及有關上市公司的內容,為作者依據上市公司根據其法定義務公開披露的信息(包括但不限于臨時公告、定期報告和官方互動平臺等)作出的個人分析與判斷;文中的信息或意見不構成任何投資或其他商業建議,市值觀察不對因采納本文而產生的任何行動承擔任何責任。

——END——

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司