- +1

光伏玻璃,降本之路在何方?

作者/星空下的烤包子

編輯/菠菜的星空

排版/星空下的炒肝

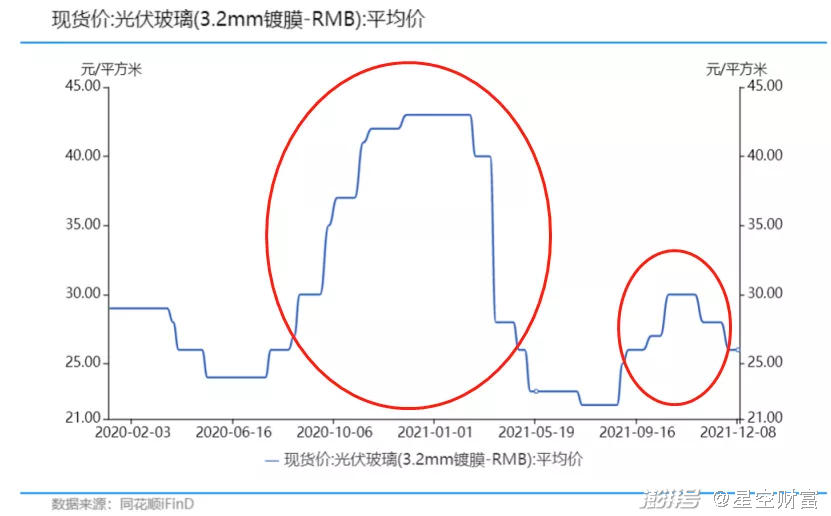

從去年6六月開始,到如今2021年即將收官,光伏玻璃的價格經歷了兩次過山車,一次沖上了山頂,一次到了半山腰。

圖片:光伏玻璃價格走勢

光伏玻璃作為光伏產業鏈上游不可缺少的一環,是典型的工業品,標準化程度較高。正因為它的這種屬性,階段性的供需關系成了光伏玻璃價格漲幅的核心因素。

第一次沖上山頂,主要是去年年初廟堂開始對平板玻璃行業實施供給側改革(因為玻璃加工企業數量多且分散,產能過剩),壓制了光伏玻璃的產能擴張,直接的后果是在光伏組件產能持續上漲的同時,光伏玻璃拖了后腿,最終價格大幅上漲,漲幅超過80%。

終于在去年11月,在幾家光伏組件企業聯合發文,再不解決光伏玻璃的產能問題,光伏玩家就真的要過寒冬了。索性,通情達理的裁判員終于放開了對光伏玻璃產能置換的限制。供需緊張情況稍有緩解。

圖片來源:全國能源信息平臺

而今年九月份開始的這波漲價小高潮,很大程度是因為光伏玻璃的原燃材料價格的上漲,比如動力煤、純堿和石英砂等等。舉個栗子,純堿光9月份一個月漲了35%。受環保文件約束,各地已相繼關停小規模石英砂礦,這推高了石英砂價格。動力煤就更不用說了,要不是發哥下場控煤價,你我可能冬天就要遭罪了。

光伏玻璃價格走勢大開大合,增加了玩家們運營狀況的不確定性。那玩家們能從自身做起,做些什么,才能更好地立足于這條賽道中,處于不敗之地呢?

一、雙寡頭格局,難以撼動

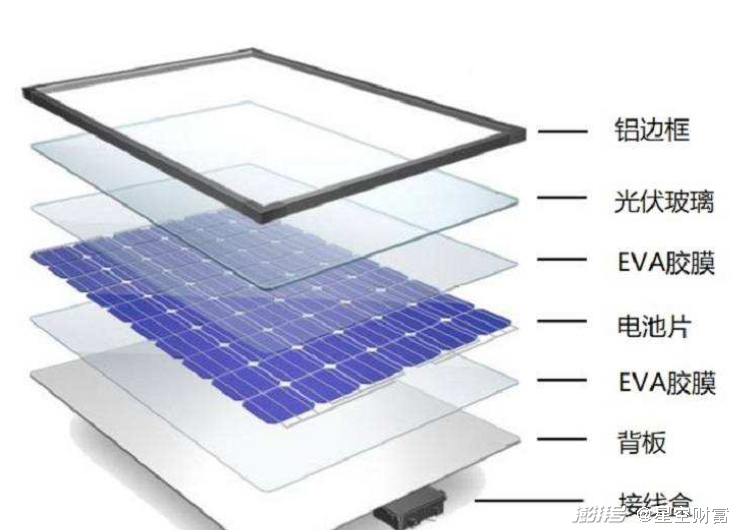

光伏玻璃緊緊地將光伏電池片保護起來,雖然成本只占6%,但是其性能直接決定了光伏的發電效率和壽命。所以先簡單介紹下光伏玻璃是怎么來的。

圖片:光伏組件示意圖

好馬配好鞍,好船配好帆。光伏玻璃的制作工藝取決于下游光伏電池的類型。光伏電池目前技術最成熟、應用最廣泛的是晶硅電池,全球市場份額超過80%(另外就是薄膜電池)。所以光伏玻璃的制作方法超白壓延工藝為主。超白意味著玻璃含鐵量少,透光率高。壓延意味著減少光的反射,增強太陽光的透過率。

光伏玻璃從原片到成品,一共要經歷超過10個步驟,其中鋼化處理能顯著提升光伏玻璃的強度。

透光率+高強度,可以說是光伏玻璃成為尖子生的不二法門。

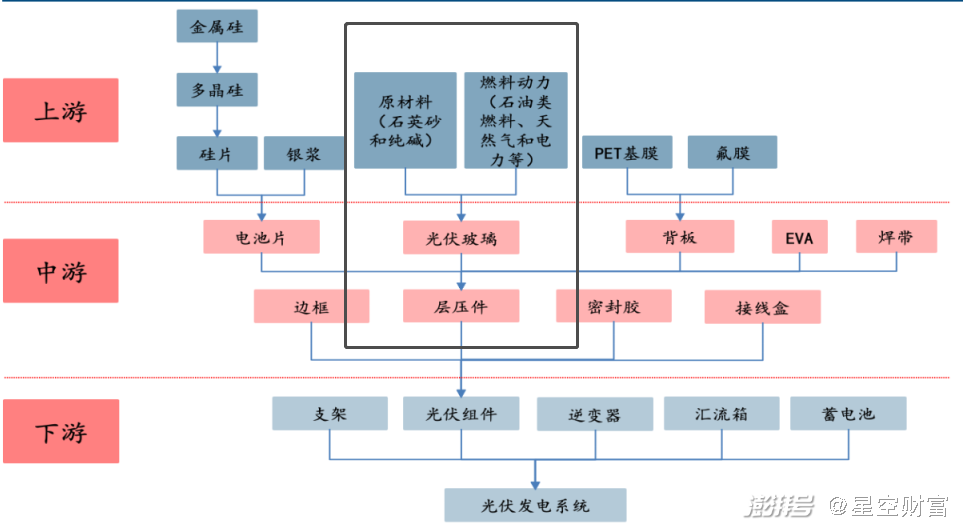

而光伏玻璃的上游是純堿(碳酸鈉)、石英砂以及石油化工類等行業。原材料是純堿、石英砂,燃料是動力煤、天然氣等等。光這兩者就占到了總成本80%以上。這種情況下,上游大宗商品一波流上漲,玻璃玩家想不漲價都難。

圖片:光伏玻璃產業鏈

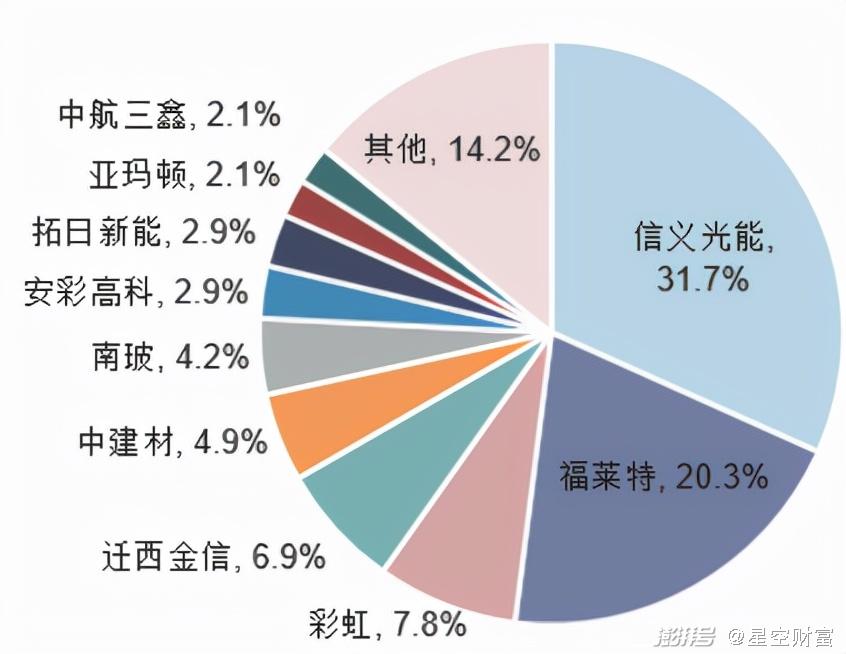

而縱觀整個行業的競爭格局,你會發現領跑的運動員背后都印有五星紅旗。

在廟堂對光伏產業的大力扶持下,光伏玻璃的主戰場已經從歐美、日本向中國轉移。目前全球排名前五的玩家都來自本土。信義光能(00968)和福萊特(601865)兩者并駕齊驅,加起來的市場份額超過50%。在這個光伏玻璃制法幾乎無差異,頭部玩家已經實現了跑馬圈地的市場,其他選手們真的難以望其項背。

圖片:2020年國內光伏玻璃玩家產能情況

當然了,雙寡頭的局面也并非讓信義和福萊特高枕無憂,福耀玻璃(600660)等玻璃龍頭對光伏玻璃這條細分賽道也虎視眈眈。懸在頭頂的達摩克利斯之劍,何時落下,威力多大,都得看曹老板打開第二增長曲線的決心有多大了。

二、多維度的降本,如何實現

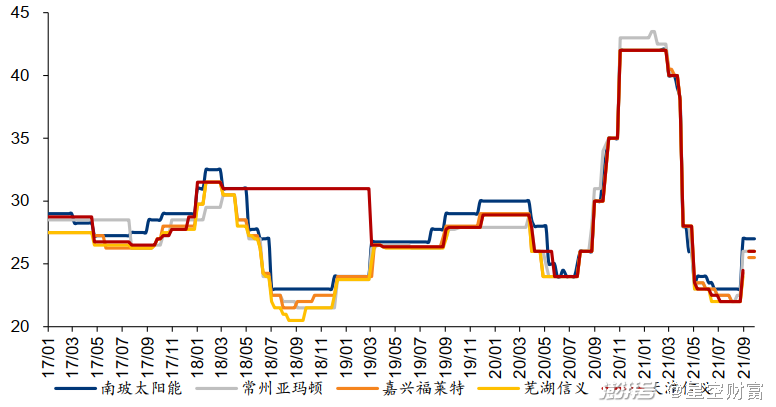

首先,筆者想先強調一點,光伏玻璃本身標準化程度高,通過研究發現,不同玩家的產品售價基本上無差異。

圖片:不同玩家光伏玻璃售價變動情況(元/平方米)

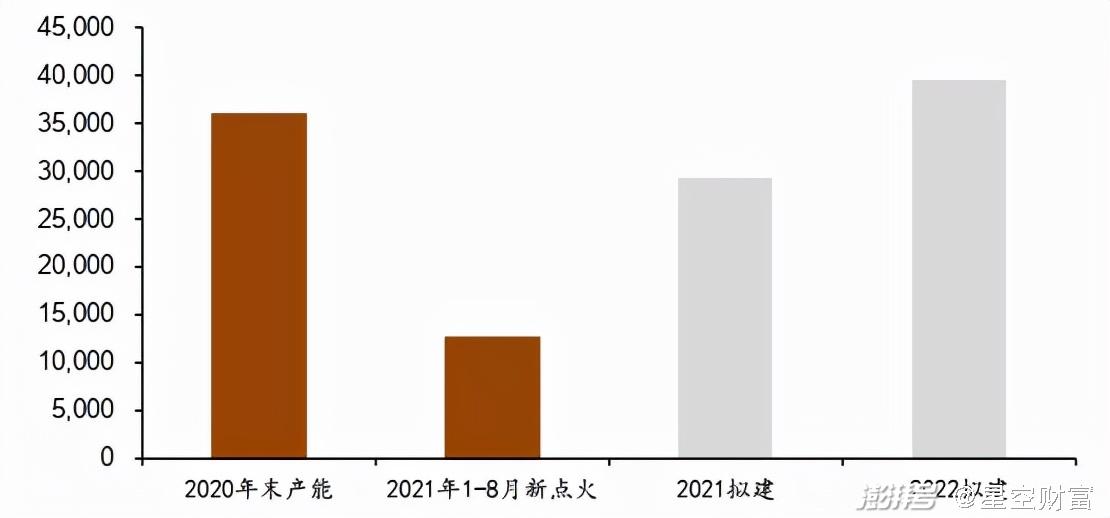

所以從開源的角度講,擴大產能才是各個玩家搶占市場規模的王道。2020年超白壓延玻璃產量750萬噸,同比增長22%。未來幾年各機構預測,隨著下游光伏產業一片向好、跨界之王(如旗濱集團601636、福耀玻璃)不斷涌入,光伏玻璃的產能有望繼續擴大。

圖片:全球光伏玻璃產能預計

但一旦產能擴張速度過快,玩家開始打價格戰了,那個時候,成本就是企業活下去的唯一希望。所以我們再來聊聊節流的事情。

先從最重要的來說。純堿和石英砂作為原材料,想要降本無非是三條途徑:

1憑借自身的產能規模優勢,增加采購量的同時壓低價格,爭取更好的付款條件(但是集中單一采購容易增加上游供貨風險,這個還需要玩家自身權衡利弊);

2將光伏玻璃廠建在離上游原材料較近的地區,或者自建碼頭,在降低運輸成本的同時,也降低玻璃這種易碎品在運輸過程中的損耗。

3通過外延式或內涵式增長,實現原材料的內部供應。實現了都是一家人,成本好商量。

那么光伏玻璃玩家中,是如何進行原材料布局的呢?據了解,信義光能、福萊特光伏玻璃原片均為內部供應,去年安彩高科(600207)首次實現光伏玻璃原片全部內部供應、亞瑪頓(002623)光伏玻璃原片均為外部采購。

接下來就是我們開篇提到的原燃料。這里我們就不得不提生產玻璃離不開的窯爐了。

圖片:窯爐

窯爐規模能直接影響能耗。一般來說,窯爐規模越大,單噸材料和燃料的能量消耗就越低,生產效率就越高,一般兩者呈近似的線性關系。同時,隨著窯爐生產光伏玻璃的使用年限增加,窯內部耐火材料會逐步損耗,熱量損耗會增加,最終會降低窯爐的能源利用效率。

長得又高大、又年輕的窯爐,有誰不愛呢?窯爐如此,人亦如此。

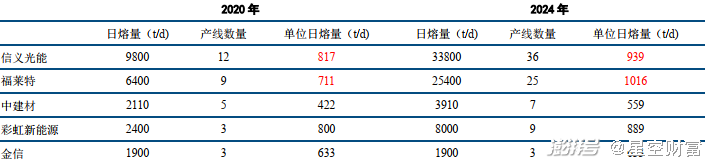

深究一下玩家的窯爐情況,就會發現,信義光能、福萊特主要使用的就是大窯爐。1000噸/天生產線的單位成本較650噸/天低10%-20%。

圖片:窯爐單線平均日熔量

剩下的三費(管理費用、融資費用和銷售費用),因為比例沒有原材料和原燃料重要,篇幅有限,本文就不過多進行介紹了。

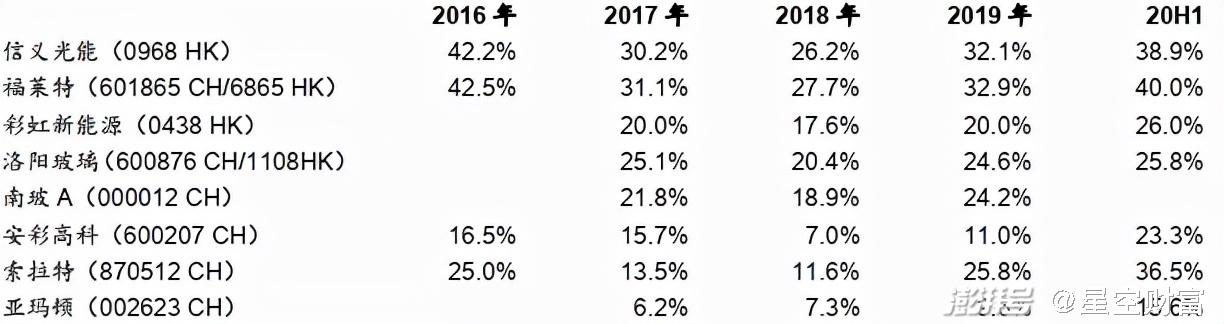

最后上結論。不得不說,你大爺還是你大爺,頭部玩家能持續領先也是有道理的。信義光能和福萊特連續五年毛利率超過25%,去年毛利率甚至高于45%,這對于標準品制造環節來說,已經是非常不容易的了。可見兩家公司對上游的話語權有多大,毛利率基本高出二線玩家10個點以上。所以從成本端分析過后,也能得出雙寡頭玩家難以撼動的結論。

圖片:上市公司毛利率情況

三、小結

2006年的夏天,在打破了歐美國家對光伏玻璃的技術壟斷后,本土玩家便一發不可收拾,到現在已經是全球當之無愧的王者。作為標準工業生產品,光伏玻璃的競爭格局已基本穩定。

未來,需求端的故事,就交給光伏組件的玩家們去講。從供給端出發,我們主要聊了玩家如何從成本端入手,一點一滴摳出效益,頭部玩家占據領先地位靠的是規模和成本控制,腰部玩家未來只有在成本上精益求精,才有可能實現彎道超車。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司