- +1

誰在去產能:是需求,還是國際大宗商品?

產能過剩是供求錯配的重要表現

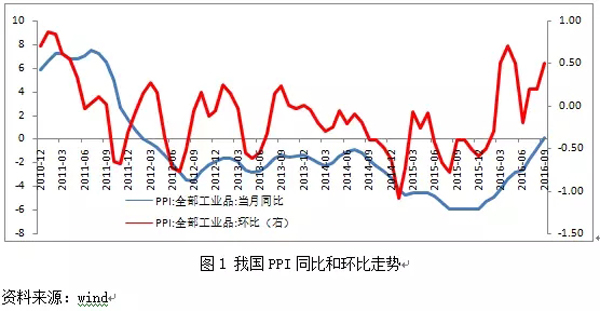

全球金融危機以后,全球需求不足,我國出現了較為明顯的產能過剩問題。在我國實行了“四萬億刺激計劃”之后,經濟增長迅速回升,需求水平快速擴張,與此同時,我國工業企業部門的產能迅速膨脹。在全球經濟和國內經濟增長速度下降之后,刺激政策中的產能擴張就表現為嚴重的產能過剩問題。一定意義上,在危機的應對中,我國是以更大的產能過剩來解決過去的產能過剩問題。在最近2-3年中,需求水平持續下滑,工業部門企業的產能過剩壓力持續累積,PPI在2016年9月份之前連續54個月負增長。

2016年以來,隨著“三去一降一補”政策的實施,特別是將去產能作為五大任務之首,政府制定了相關的政策框架:一是,重點化解鋼鐵、煤炭等高消耗、高排放行業的過剩產能。二是,要求在“十三五”時期我國壓減鋼鐵產能1億-1.5億噸,煤炭化解過剩產能5億噸,減量重組5億噸,其中,2016年須完成總任務量的1/3。三是,采用了總體目標確定、具體目標分解相結合的方式,確定粗鋼4500萬噸、煤炭2.5億噸的化解過剩產能年度總體目標,隨后總體目標被分解至各地和央企,并簽署了目標責任書。四是,在去產能過程中,中央以獎補資金撥付地方的方式保障產能削減、企業運行、職工安置和社會穩定相互統籌。五是,采取“有扶有控”的去產能思路,區分對待“僵尸企業”和有市場競爭力的企業。對于不符合改革方向的企業和項目控制新增信貸、壓縮退出存量信貸;對于符合改革方向的企業,則保證其合理的資金需求。

在各項政策的實施之后,我國去產能取得了一定的進展。2016年1-10月,我國原煤產量同比下降12%,乙烯和化學纖維產量同比下降分別為6.3%和3.2%,其中,原煤產量比去年同期減少了3.1億噸。更重要的是,隨著去產能日益深化,工業企業部門的經濟效益在逐步好轉,其中,截至2016年9月,煤炭、化學原料及化工制品以及化學纖維制造業利潤累積同比增長了65.1%、13.1%和4.1%,呈現了產能去化和經濟效益改善的趨勢。

雖然,在“三去一降一補”的政策實施中去產能取得了積極的進展,但是,去產能亦存在一些發展中的問題或者結構性的問題,即所謂的副作用。突出表現在以下幾個方面:

一是去產能呈現出明顯的結構性。煤炭、乙烯和化學纖維等領域去產能的結果表現相對較好,但是,國民經濟許多部門的去產能有望進一步完善。比如,2016年1-10月,我國初鋼、氧化鋁、十種有色金屬、水泥和平板玻璃等產能過剩較為嚴重行業產量同比增速仍達4%、8.9%、3.2%、3%和8.8%,且產量增速都是比1季度和2季度的產量增速更高。如果從產量講,初鋼產量在去產能過程中創出了歷史新高。

二是去產能與去產量存在一定的替代性。從經濟學的理論和邏輯上,產量和產能是具有內在關聯的兩個不同的概念,去產能不一定會去產量,產量降低不一定是產能去化,比如,產能利用率降低就會使得產量下降,但是,產能不一定出現去化。以煤炭行業為例,為了去產能,煤炭行業工作日從330個工作日降低為276個工作日,假定其他條件都不變,那么產量就會下降相應下降約16%。為此,煤炭行業去產能取得的進展可能是產量變化所導致,也可能是真正的關停并轉所導致。

三是去產能的結果出現了一些副效應。以煤炭行業為例,根據相關的調研發行,在快速去產量的過程中,出現了供給和需求的新錯配問題。這個問題產生的原因有幾個:第一,供給方面的政策變化。煤炭企業反應,煤炭行業政策調整不太合理,上個限產政策在6月份才基本實施落地,而到9月份增加產量的新政又接踵而來,政策的基本方向是什么,生產部門存在預期不明確的問題。第二,生產恢復的時間問題。比如,煤炭行業工作日調整涉及到企業不同礦或工作面的生產恢復和調度,可能需要3個月時間。第三,職工問題。在去產能過程中,中央安排了相應的專項資金,比如安置了相關的職工。但是,現在需求復蘇、政策要求增產,工人到位需要一個過程,同時,煤礦企業在是不是要招工問題上存在政策上的兩難。第四,物流因素。由于煤炭產量恢復需要時間,供給難以快速跟上,即使有效快速擴大產量,但物流因素也是重要的制約。隨著產量去化,很多物流企業減少了相應的運能,加上9月份交通部大力推進安全生產的檢查,特別是超載問題嚴厲查處(這個政策實際上是非常正確且十分必要的),使得運能進一步受限,煤炭價格急速上漲,5000大卡動力煤(秦皇島港離岸價格)在2016年11月16日為545-555元每噸,同比增長約66.7%。

從數據看,部分行業去產能取得了一定的進展,但是,亦存在許多需要進一步完善的空間。同時,值得注意的是,去產能與國外市場變化的相關性,特別是大宗商品市場的變化。今年一季度以來,由于美聯儲加息預期落空,大宗商品價格出現了較大幅度的上漲,這帶動了國內一些能源及原材料價格的上漲以及預期的強化。從庫存周期的角度看,2015年底和2016年初是諸多能源及原材料庫存周期的低點,而庫存周期底部回升的動力之一就是大宗商品價格的變化。

我們需要甄別本輪去產能及其工業企業經營狀況改善是國內需求真正拉動和(或)供給端有效改善所導致的,還是國際大宗商品價格上漲所觸發,或者是幾個因素相互強化的結果。PPI上漲是去產能、去庫存等績效的顯示指標之一,但是,從相關性上,國內PPI進口價格指數要領先于PPI大致2-3個月,PPI進口指數亦早于PPI先行實現了正增長,PPI才隨后在9月份微弱轉正。為此,從目前的狀況看,國際大宗價格上漲對于需求及其預期的變化可能更加直接,這可能是目前去產能、去庫存以及企業經營狀況改善的更加直接原因。我們需要警惕,如果全球總需求相對不足的情況下,隨著美聯儲加息,大宗商品價格下跌,對于過剩產能行業去產能的影響。

(本文轉自盤古智庫宏觀周報第201633期,經作者授權。有刪改。原文標題為:“去產能進展幾何?”)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司