- +1

上市即破發,網易云音樂泡沫終于被戳破

作者:高藤

原創:深眸財經(chutou0325)

8年長跑,在一片鬧哄哄的討論下,網易云音樂終于在港交所敲鑼上市。

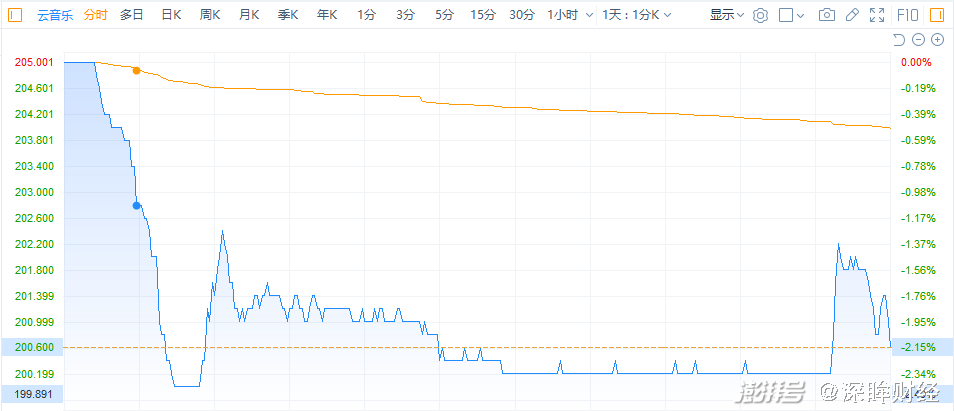

但是,這一片歡騰中,也透露著一絲尷尬:在有著超過80%基石輪投資者的情況下,云音樂(9899.HK)上市首日開盤第12分鐘即破發,當日收跌2.49%,跌破了200港元,達到199.9港元。

講了多年的“情懷”,在投資者面前,碎了一地。

1,流血上市,背后必有酸辛

對于網易云音樂上市的首日表現,雪球上的投資者早就一邊倒的看空,“割韭菜、賣情懷、蹭熱度”等關鍵詞頻率高發。

就連背后的網易標簽,都沒能激起大家的信心。

此次上市,網易云音樂引入了網易公司、索尼音樂娛樂、奧比斯投資管理有限公司Orbis作為三大基石投資者,合計認購3.5億美元,超過公開發行總股份的80%,通過這種手段,把首日的流動性鎖得死死的。

然而,出乎丁老板的意料,云音樂還是干凈利落的破發了。

在大比例基石輪投資者的情況下,網易云音樂開盤僅一個小時就跌破了200港元,也就是說,僅僅20%的投資者,就讓云音樂在首日鬧了個滿臉灰,這在近些年的港股IPO史上,絕對稱得上狼狽。

從這一點來看,基石輪投資者的作用更像是“抬轎子”,合力湊錢將網易云音樂送進港交所。

而且,從它“巧妙”的上市時機上,也恰恰印證了它“割韭菜”的猜測。畢竟,如果版權開放真的是一個大利好,網易云音樂可以憑此起飛,為什么要急著上市呢?等個一兩年上市,豈不是市值更高?

如果只是缺錢的話,還不如直接向合作伙伴或網易融資,沒必要急匆匆的去上市。

所以我們更傾向于認為,幾位基石輪投資者帶有“非長期”投資的傾向,而且從招股書披露也可以看出,基石輪投資者的鎖定期限只有6個月,相比于很多動不動幾年的基石輪投資者而言,實在可以稱得上“勉強”。

2,三大難題,破解仍無頭緒

實際上,從網易云音樂一波三折的上市之旅,我們就可以看出它的心虛。

2021年5月26日,網易云音樂向港交所提交招股書;8月1日,通過上市聆訊并上載聆訊后資料集;7天后,網易云音樂又宣布“考慮暫緩上市”;3個多月后,網易云音樂重啟IPO……

所有動作的背后,其實一直緊扣“與蝦米音樂合并”和“版權開放”等消息,扎扎實實的踩風口,尋找最有利的時機。

那么,網易云音樂為何要心虛?“深眸財經”在仔細翻了招股書之后,發現主要有三點。

第一,巨額虧損難以扭轉,用戶增長陷入瓶頸。

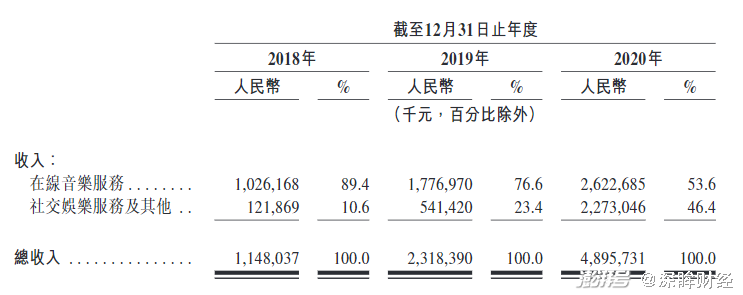

根據招股書披露,網易云音樂近3年運營虧損達到了49億元,2020年更是超過15億元,負債從2018年的88.6億元增至2021年中的160億元,其招股書中預計,接下來還要再虧三年。

這意味著,網易云音樂上市之后,依靠盈利來拉升股價的可能性極低,而在互聯網公司傳統的用戶、付費率等關鍵估值指標上,網易云音樂也十分尷尬。

數據顯示,網易云音樂的用戶粘性并沒有外界想象中那么牢固,付費會員僅1600萬人,2020年的付費率為8.8%。

這樣一來,傳統的互聯網企業驅動估值的模型壓根就不適合它,而在發展速度、競爭難度、行業屬性等方面,網易云音樂又不可能像拼多多、生物制藥等企業一樣,僅憑幾個關鍵指標支撐股價。

第二,版權仍是主要問題,想打鐵自身卻不夠硬。

2018年,騰訊音樂與網易云音樂就網絡音樂版權合作事宜達成一致,相互授權音樂作品,達到各自獨家音樂作品數量的99%以上,并且商定在音樂版權上進行長期合作,同時積極對其他網絡音樂平臺開放音樂作品授權。

但是,在周杰倫這樣的核心音樂版權上,網易云音樂仍然是缺失的。至今仍未回歸的版權,本質上是因為交易達不成,商業世界里最重要的就是契約精神,而網易云音樂2018年下架前一天深夜打包出售周杰倫合輯的過往讓人太記憶深刻。

再說到獨立音樂人,雖然號稱有30萬名獨立音樂人入駐,但大家可別忘了,網易云音樂在音樂人條款等方面,屢次傳出“剝削小UP主”的新聞,并不是獨立音樂人的“白馬王子”。

第三,直播難解臨時之渴,變現故事難以支撐高估值。

版權處于劣勢的情況下,網易云音樂盯上了直播變現。資料顯示,三季度網易云音樂社交娛樂及其他板塊收入增至26.73億元(主要來自虛擬物品銷售,直播收入為主要形式)。

但是,好不容易才摸索出來的直播業務,卻已經過了隨意“撿錢”的時代。

比如,作為直播行業的代表,虎牙三季度報收8.29美元,距離曾經54.28美元的巔峰相去甚遠。這說明,直播行業跑馬圈地的時代早已過去,行業格局基本成型,網易云音樂想要在非風口時代發力新賽道,就像是逆水行舟,必定會事倍功半。

當一個業務錯過了“時間”,將很難有什么作為,與其說它在賺錢,不如說它是在臨時承擔起網易云音樂的資本故事。更甚至是,它反而會挑起另一種“內卷”,將版權之爭變成了音樂人之爭,結果就和前幾年的游戲直播行業一樣,最終關鍵又是燒錢。

這樣一來,網易云音樂將更難走出泥潭。

3,深陷漩渦,未來仍不清晰

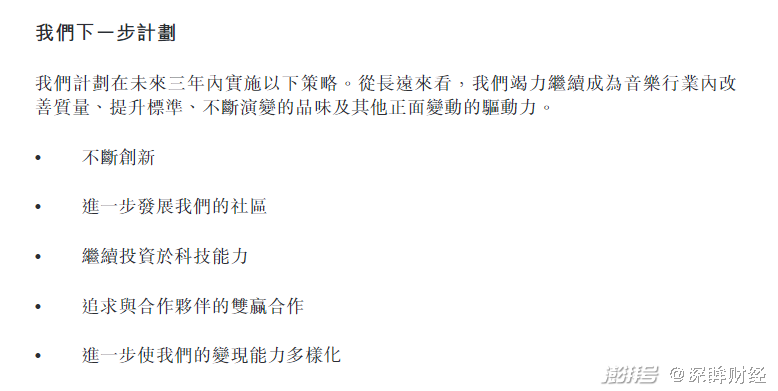

如果說,以上這些問題都是淺顯的“槽點”,那么招股書暴露出來的另一個問題,可能更讓投資者沮喪。

在招股書“我們下一步計劃”一欄中,網易云音樂并沒有明確表示變現的方法和方向,只是用“不斷創新”和“進一步使我們的變現能力多樣化”交代,這說明網易云音樂在變現路徑的探索上依然束手無策,甚至毫無頭緒,再結合首日破發,網易云音樂被高估已經是鐵打的事實。

當然,前事不忘后事之師,復盤網易云音樂的高估之路,卻值得每一個投資者總結和反思。深眸財經認為,網易云音樂之所以一步步被高估,在于它很會利用三點:

其一,利用行業屬性帶來的關注,持續引起矛盾和話題。

互聯網時代,在線音樂市場風云跌宕,從“無版權”到“有版權”,再到“一超多強”,它的發展脈絡既牽涉到眾多行業變遷,也是互聯網行業從草莽到規范的“樣本”和“放大器”,而音樂又滲透進了每一個人的生活,天價版權與明星天然自帶話題,所以在線音樂市場天然受到公眾和媒體的關注。

其二,錨定多個對象,持續講述情懷故事。

網易掌門人丁磊將網易云音樂視為網易的下一個拳頭產品,2018年互聯網小寒冬,網易裁撤了包括“網易薄荷”在內的眾多業務,接著又把網易考拉賣給了阿里,卻一度傳出深夜打碟的新聞,于是網易云音樂又莫名其妙加了一層丁磊的BUFF。

而且,它背后的網易業務一直是極度依賴游戲的,在產品上缺乏內容平臺,尤其是社區等流量平臺上幾乎沒有布局,網易云音樂作為一個獨立的產品,又主動貼合上去,給外界營造了一種假象,讓外界認為網易云音樂將承擔集團的重任。投資網易云音樂的背后,實質上是在投資網易,賭一把“親兒子”轉身成“太子”的預期。

其三,“弱傳播”下的話題敏感性。

在《弱傳播》一書中,講述了一個令人深思的理論:輿論世界是弱者優先的,輿論世界在爭奪關注時強者占優勢,在爭取認同時弱者占優勢。

在現實生活中,最強勢的是國王、老板和精英;但在歌曲里,最強勢的卻是平民、士兵、普通人。勞動的人們在被歌唱,士兵在被歌唱,小兒郎、流浪漢、面包師都在被歌唱。

網易云音樂,這幾年在輿論場上,就嘗到了“弱者優勢”的甜頭。

比如8月31日,騰訊音樂宣布放棄獨家版權,丁磊在網易財報會議上卻表示,“希望真心實意落實,不要陽奉陰違”。

這些年來,網易云音樂時不時往外丟一些陰陽怪氣的話,挑逗起吃瓜群眾的好奇心,營造一種弱勢形象。但除了“怨天尤人”之外,網易云音樂這些年在自身業務發展和創新上,并沒有什么太大的動作。

在這種氛圍之下,普通吃瓜群眾可能會身在迷霧中,但專業投資者卻清楚——即便版權進一步開放,也僅僅是降低了網易云音樂的競爭難度。打鐵還需自身硬,2018年版權開放的經驗和歷史經驗表明,商業產品的競爭并不存在劫富濟貧,不能寄希望于競品的施舍。

4,結語

投資者總是清醒的,成熟的港股市場更加如此。

在上市儀式中,網易云音樂玩起了“云敲鐘”——除了線下敲鐘外,丁磊還通過網易伏羲沉浸式活動系統“瑤臺”,舉辦了全球首個“元宇宙”上市儀式。

我們看到,網易云音樂依然在講故事,但這一次碰上的是投資者,首日破發事件,說明已經沒人相信這塊“遮羞布”,不再為所謂的“情懷”買單。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司