- +1

盈利大增的京東方,股價為何持續低迷?

礪石導言:業績的高速增長卻無法改變京東方A低迷的股價,面板行業周期性的擔憂蓋過了公司優異的業績表現。

李平 | 文

1

“全球每四塊顯示屏便有一塊來自京東方。”如此霸氣的數據,卻難掩京東方A在二級市場上的尷尬。股價連續跌了半年之后,三季報依舊沒有提振京東方A的股價。

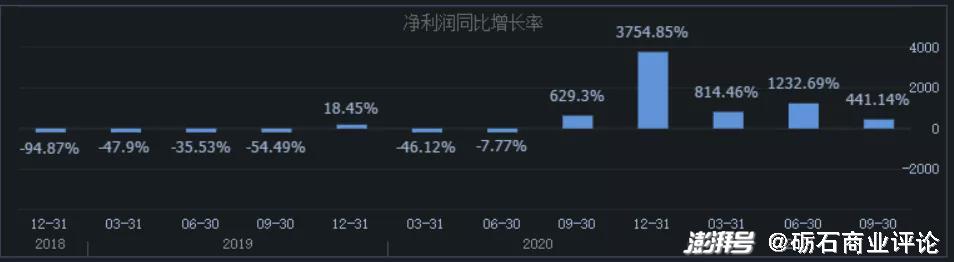

近日,京東方披露了2021年三季度報告。數據顯示,京東方前三季度實現營收1632.78億元,同比增長72.05%;歸母凈利潤200.15億元,同比增長708.43%。其中,第三季度公司實現營收為559.93億元,同比增長46.77%,歸母凈利潤為72.53億元,同比增長441.14%。

財報公布次日,京東方A股價微幅上漲0.82%至4.91元。前三季度大賺200億之后,京東方A市值仍舊不足2000億元,動態市盈率僅為8倍左右。

沒有比京東方A小股東們更加郁悶的了。

自2019年三季度開始,面板行業觸底反彈后經歷了一輪接近兩年的上漲行情,京東方業績也水漲船高。尤其是2020年四季度,京東方凈利潤同比增幅高達3754.85%。2021年上半年,京東方實現凈利潤127.62億元,超過歷史上業績最佳的2017年全年數據(75.68億元),同比增幅達到1023.96%。

但自4月末以來,京東方A股股價持續走低。截至10月28日,京東方A報收4.87元,距離4月高點(7.55元)跌幅超過35%。

顯然,無論從市值還是從估值角度上,京東方A目前的股價表現都與其全球第一大面板企業的地位嚴重不符。

有意思的是,京東方A還是有名的“散戶之王”。截至6月末,京東方A股東人數已達到144.84萬人。

有分析認為,京東方A之所以業績暴漲而股價下滑,在于部分投資者對面板價格下滑的擔憂。

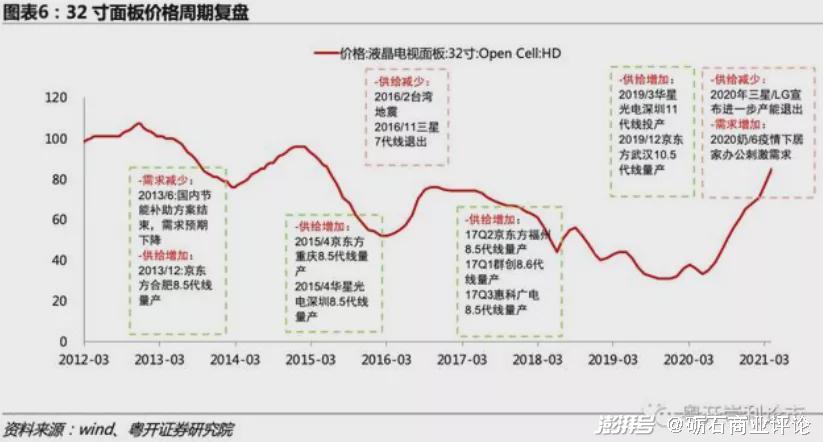

自今年7月份開始,LCD面板價格開始掉頭向下,9月份則加速下跌。數據顯示,指標產品Open Cell(未安裝背照燈等的半成品)的32英寸款價格為每張約55美元,比8月下跌約20美元,跌幅達到27%,同近期高點6月相比下跌接近4成。

從業績增速上看,市場對京東方業績的擔憂似乎不無道理。相比Q1、Q2對應的814.46%、1232.69%的同比增幅,京東方三季度441.14%的凈利潤增幅放緩明顯。

另外,從環比增速上看,公司營收及凈利潤均出現了微幅下滑。其中,營收環比下滑4.1%,凈利潤環比下滑4.4%。

但隨著股價的下跌,還是有很多中小股東選擇買入。截至9月末,京東方A股東人數達到160.76萬人,較6月末增長超15萬人,股東數再創歷史新高。與之對應的則是,三季度香港中央結算有限公司(深股通)第三季度持股減少7.39億股,減持比例達到41.78%。

相比面板價格下滑,更多的擔憂還是在于行業的周期性見頂。基于對周期性行業的理解,不少機構選擇在京東方業績兌現時賣出。

不過,機構的離場并沒有阻止中小股東的熱情。不少投資者認為,隨著日韓企業的退出,液晶面板行業市場集中度正在加速提升,在中國企業掌握面板話語權的時代,面板行業的周期性問題已經不值得過度擔憂。作為全球面板巨頭,8倍市盈率的京東方A明顯被低估。

廣發證券也在最新發布的研究報告中表示,維持京東方A“買入”評級,公司合理價值為7.06元/股。

那么,京東方A是否被低估?160萬中小股東的選擇又是正確的嗎?

2

不可否認的是,過去的面板行業具有典型的周期性,面板企業業績也隨之起伏不定,這或許讓不少老股民心有余悸。

作為典型的重資產行業,面板行業對資金需求巨大,建一條新的液晶面板生產線跟建一座核電站一樣昂貴。即便擁有技術開創優勢的日韓企業,也是在政府及大財閥的重金支持下才取得壟斷優勢。

面板行業還具有“后發優勢”的這一特征,逆周期投資一直是追趕者超越領跑者屢試不爽的法寶。因此,即便行業處于景氣度低迷周期,仍會有企業大幅增加資本開支,并以巨大虧損的代價來實現追趕。因此,供給的“非理性”增長很容易打破行業供求平衡,供需永遠無法“完美匹配”。

另外,面板產品降價速度很快,技術更新速度也很快,這又需要企業不斷投入資金進行高代線工廠建設。這里,京東方前董事長王東升就有一條著名的王氏定律:“標準產品價格每三年下降50%,那么產品的技術保有量必須每三年增加一倍。”

因此,過去十年全球面板價格起伏不定,但整體是以下跌為主。

價格下跌意味著企業毛利率的下滑,只能通過規模效應來攤薄成本“以量補價”,而技術進步則需要持續大量的研發投入,兩者均需要資金。因此,面板行業一直帶有“燒錢”的標簽,京東方更是以“吞金獸”聞名A股。

統計數據顯示,自2001年上市以來,京東方A融資超2000億元,用于資產收購與產能建設的總投入近4000億元。截至2020年末,公司固定資產及在建工程累計達到2674.42億元。另外,京東方近三年還保持著7%左右研發投入比例,其中2020年一年研發費用高達94.41億元。

巨額投入讓京東方取得了規模上的領先優勢,公司業績卻一直隨著面板周期性變化而波動。

歷年財報數據顯示,在上一輪面板景氣度高點時,京東方A扣非凈利潤曾高達66.79億元,但至2019年,公司扣非凈利潤則出現11.67億元的凈虧損,業績波動幅度劇烈。

因此,面板行業的周期性波動對企業利潤的影響不可謂不大,這對部分投資者而言也可謂是刻骨之痛。京東方A股價遇業績利好而不漲,也就不難理解。

對于部分投資者對行業周期性見頂的擔憂,京東方在《10月29日投資者關系活動記錄表》中表示,公司維持面板“周期弱化”的判斷,市場份額將逐漸向公司在內的行業頭部企業集中,行業集中度將大幅提升,供需結構持續改善。同時,京東方公司依托良好的產品、客戶結構以及技術力、 產品力領先,仍保持良好的盈利水平。

京東方這一說法是否客觀?

從銷售毛利率上看,京東方三季度毛利率為33.55%,基本與二季度(33.96%)持平。因此,京東方關注自身“保持良好的盈利水平”表述并無不妥。

那么,面板行業周期性問題是否真正弱化,京東方A未來業績能夠真正穿越周期嗎?

3

上一輪面板周期的起點是2017年。隨著中國大陸幾條高世代線的產能開始釋放,面板市場供需關系再次失衡,隨即進入了長達兩年的下行通道,各大面板生產企業均損失慘重。2019年,京東方A扣非凈利潤由15.18億元跌至-11.67億元,TCL科技扣非凈利潤同比下滑85.19%,多數投資者對面板行業的周期性認識或許就源自于此。

行業持續的虧損讓三星、LG等韓企萌生退意,計劃退出大尺寸LCD產能后將重心轉向OLED技術。隨著三星和LG兩大韓企部分生產線的關閉和轉讓,液晶面板價格自2020年下半年開始上漲,中國企業京東方、TCL華星則笑到了最后。

截至2020年末,中國大陸企業占全球LCD面板總產能的比例已經達到67%。其中,京東方和TCL華星在全球市場出貨占比合計超過40%,基本掌握了LCD產業中的主導權。

但是,取得階段性勝利的“面板雙雄”并沒有停下腳步,反而繼續加速擴產。就在今年8月份,京東方宣布完成203.33億元的巨額定增,其中65億元是用于收購武漢京東方光電24.06%的股權,進而加碼10.5代LCD線的布局。

另一邊,TCL科技則在積極推進其T9項目,投資金額高達350億元。據稱,T9項目主要布局IT中尺寸顯示市場,被視為是TCL科技主動發起的LCD產業“最后一場戰爭”。

可以看出,盡管隨著日韓產能的退出改善了面板行業的供給格局,但在最后的關頭,中國企業仍舊在通過擴產的方式繼續擠壓海外企業的生存空間,這也是本輪面板行業終結的關鍵原因。

顯然,面板行業的這一輪走弱,或許正是黎明前的黑暗。短期價格壓力之下,像2020年TCL科技收購三星蘇州工廠的事件或許將再次出現。

對此,京東方在業績交流會中表示,“行業內的波動可能催生對行業健康發展有利的橫整合,行業的橫向整合有助于行業集中度提升,公司時刻關注行業變化,對于參與行業整合持開放態度。”

另外,受益于手機、平板電腦、筆記本電腦、電視、車載、VR等消費電子產品的普及,近年來面板的需求一直是增加的。因此,從需求角度來看,面板行業一直處于成長期。伴隨著5G、物聯網時代的來臨,面板需求還會繼續增加,這也有利于進一步弱化供需矛盾所帶來的沖擊。

值得一提的是,京東方也將物聯網轉型作為公司未來發展的重點。10月12日,BOE(京東方)正式宣布對其品牌定位進行全面升級。據稱,京東方此次品牌升級就是基于公司全面向物聯網轉型的戰略背景,意味著京東方邁入物聯網轉型的全新發展階段。

京東方現任董事長陳炎順在《“用心改變生活”開啟京東方發展新篇章》內部信中表示,作為半導體顯示領域的全球領航者,京東方正朝著全球物聯網偉大企業方向破浪前行。為了加速物聯網業務的布局,京東方早在2020年就確定了建立向半導體顯示產業鏈和物聯網各場景價值鏈延伸的“1+4+N”航母事業群。

京東方董事長陳炎順

其中,“1”代為半導體顯示事業作為集團業務增長的主航道;“4”主要包含傳感器及解決方案事業、MiniLED事業、智慧系統創新事業、智慧醫工事業,作為企業布局未來的主營業務;“N”則是指融入物聯網場景的具體業務,包括智慧車聯、智慧零售、智慧金融、工業互聯網、智慧園區及智慧城市公共服務、數字藝術等,是基于“1”、“4”核心能力價值鏈延伸拓寬的業務層。

4

整體來看,本輪面板行業供給的增長更多是京東方等龍頭企業的主動出擊,因此面板價格的下降應該不會失控。研究數據表明,預計至2025年,京東方全球LCD產能占比將超30%,京東方和TCL科技“面板雙雄”合計產能占比將超過50%。因此,隨著行業的進一步出清,京東方等中國企業的定價權將進一步增加,這顯然有利于增強它們抵御產業周期的能力。

另一方面,物聯網時代的加速到來將會不斷豐富液晶面板的應用場景,面板需求也將持續增加。屆時,需求的增長也將會有力平緩面板行業供需矛盾所導致的周期性問題。

對于京東方而言,在保持液晶面板技術和規模優勢的同時,加速對傳感器及解決方案事業、MiniLED、智慧車聯等新技術新業務的布局,加快基于物聯網場景業務的發展,是其為了對抗面板行業周期、打消投資者顧慮的無奈之舉。

但物聯網與半導體顯示是具有較大區別的領域,京東方是否能在新的戰略方向上形成核心能力,獲得領先的市場份額,還將面臨著長期而艱巨的挑戰。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司