- +1

影子銀行的前世今生

作者/星空下的鍋包肉

編輯/菠菜的星空

排版/星空下的小魚

十一節前,財富公司爆雷踩雷不斷,到現在依然余波未了。然而,站在一個更高的維度來看,種種風險事件,不過都是歷史發展的必然。

一.影子銀行的前世

無論是P2P平臺、小貸公司、還是私募基金,其業務實質都是資金的募集和投放,約等于銀行的吸收存款、發放貸款。所以他們還有一個統一的名字——影子銀行。顧名思義,就是非銀行,但實際功能與銀行無異。這個概念最早誕生于2007年,然而早在上世紀90年代,類似的機構就已經出現了。

這個故事要從“不管是黑貓白貓,抓住老鼠就是好貓”開始講起。

1.經商變成炒房,誕生影子銀行

在那個城市高速發展的年代,做什么生意也比不上拿下一塊地皮。比如海南,自1988年建省,同時設立經濟特區后,這個小島曾容納了2萬家的房地產公司。

所以,與其說刺激了全民下海經商,不如說,刺激了全民下海炒房。

拿地,就得有錢。錢從哪來?銀行!

放到現在,銀行自然是不愿意讓資金流向房地產的。但在當年,房地產蒸蒸日上,銀行當然也想分一杯羹。只是這個時候的銀行,還是國有商業銀行,身兼盈利和政策性雙重任務,所以經營受限,不能隨心所欲。

在此背景下,表外業務(從銀行資產負債表中剝離的),也就是影子銀行應運而生。其主要模式,就是銀行管理層以個人名義,成立了若干獨立主體,打著銀行的旗號,吸儲放貸。銀行通過這種方式,擴張業務規模,賺的盆滿缽滿。

2.表外業務失控,催生泡沫通脹

在利益的刺激下,短短一兩年,銀行表外業務規模失控。在當下,幾大銀行行長可能都不知道賬外究竟有多少資產負債。而產生的資金,大部分都流向了房地產,地產行業空前繁榮。

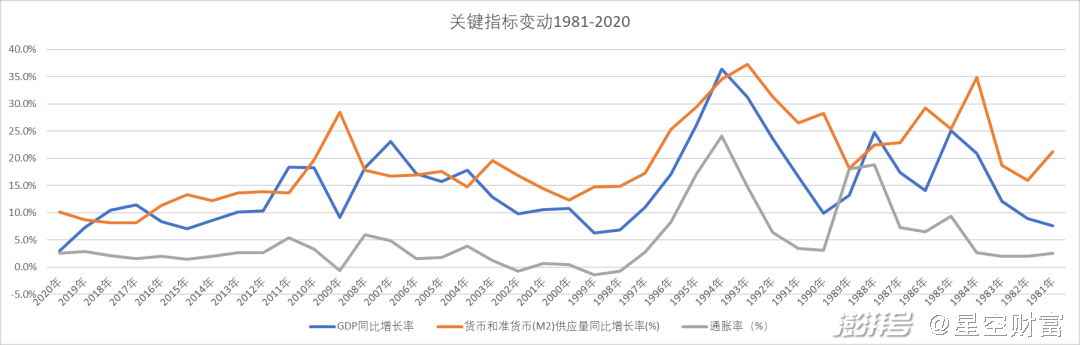

乍一看,看不出這有什么問題。而且在地產的刺激下,90年代初期,全國GDP保持著20%-30%的速度,高速增長。

看似相當樂觀,但這個GDP是怎么來的呢?

要回答這個問題,我們得先來看看,正常情況下GDP是什么?根據度娘介紹,GDP,全稱國內生產總值,是一個國家(或地區)所有常住單位在一定時期內生產活動的最終成果。簡單理解,就是這個國家,這一年生產了多少東西。比如,一個工廠,將100塊的原材料,加工成500塊的產成品,那這個工廠貢獻的GDP就是400塊。

至于為啥會有這樣的增量,這就上升到了馬克思老爺子的理論了,就是說在加工過程中,得有人干活吧。而這400塊就相當于是凝結在其中的勞動價值變現。所以常規來講,有人干活,才會有GDP增長。

然而在90年代初期,投資房地產,甚至都不用開發,倒手就賺。看似也帶來了GDP的增長,但并不是實際的生產總值。

那會有什么后果呢?

我查了一下歷年來GDP和M2(貨幣供應量)的數據,幾乎是相同走勢。這個道理很簡單,GDP是生產總值,生產出來得有錢買,當生產量增加,理論上貨幣量也要增加。這本來是健康的狀態,但在當下,實際的生產總值并沒有這么多。從而導致的一個必然結果,就是貨幣的供給量超過需求,引發通貨膨脹。

至于通脹的危害,大家應該都比較熟悉了。如果不是因為時刻恐懼通脹,擔心錢不值錢,也不會有那么多投資人,跑去買各種理財,當韭菜了。

3.銀根緊縮壞賬,銀行改制資管接盤

出現了泡沫通脹后,發展的首要任務就變成了去泡沫。因為終將會破。

當市場繁榮的時候,銀行愿意出借資金,地產投資人也愿意加杠桿接盤。100塊的東西,可以被炒到1000塊,10000塊。但價格越高,偏離實際價值越大,投資人的風險也就越大,同時杠桿的成本也越高。不堪重負之時,也就是虛假繁榮破滅之日。

這也就是所謂的明斯基時刻。只是去泡沫的后果,注定是慘痛的。好在我們國家的刮骨療毒來的要早一些。

1993年,開始收緊銀根,整頓表外業務,影子銀行被全面清理。這一收緊,流向地產的資金受限,從而誕生了數不清的爛尾樓(海南三大奇觀:天涯海角爛尾樓)。地產爛尾,連帶后果就是銀行以前投向地產的貸款收不回來,形成了大規模壞賬。

而這個窟窿,就是長在銀行體系內的一顆毒瘤,隨時可能爆發。2008年美國的次貸危機就是這么來的。

其后,國內銀行經歷了兩步走的整頓措施。

成立四大資管公司,剝離銀行歷史遺留壞賬。

國有商業銀行改制,成為自負盈虧的商業銀行。而后輕裝上陣,海外上市,吸收海外資金救急。

雙管齊下,銀行已基本成長為健康的金融機構。但卻為新時代影子銀行的誕生,埋下了伏筆。

二.影子銀行的今生

銀行改制后,變成了商業銀行。而商業銀行的本質是逐利。但商業銀行的另一端,又系著居民的儲蓄存款,事關民生,所以銀行的信貸投放受到嚴格約束。

1.銀行主導的影子銀行

在這種矛盾沖突下,銀行萌生了拓展表外業務的動機。因為表外,相對于表內約束條件少了很多。

自2002年起,商業銀行陸續開展理財業務,即讓投資人自己作為債權人,自擔風險,而銀行的角色就相當于一個中介方,所以理財產品不會形成銀行的資產和負債,無需并表。

不過這時候,表外業務仍然處于試水階段,規模不大。爆發式增長的轉折點,是2008年金融危機。

當年,為了應對美國次貸危機的沖擊,貨幣政策轉向寬松,取消了對商業銀行信貸規模的硬性約束。但是刺激之下,誘發了新一輪的泡沫和通脹。所以政策收緊,銀行再次受到了嚴格約束。不過嘗到了甜頭的銀行,沒有乖乖收緊規模,而是為了應對監管,將資產大量移出表外。

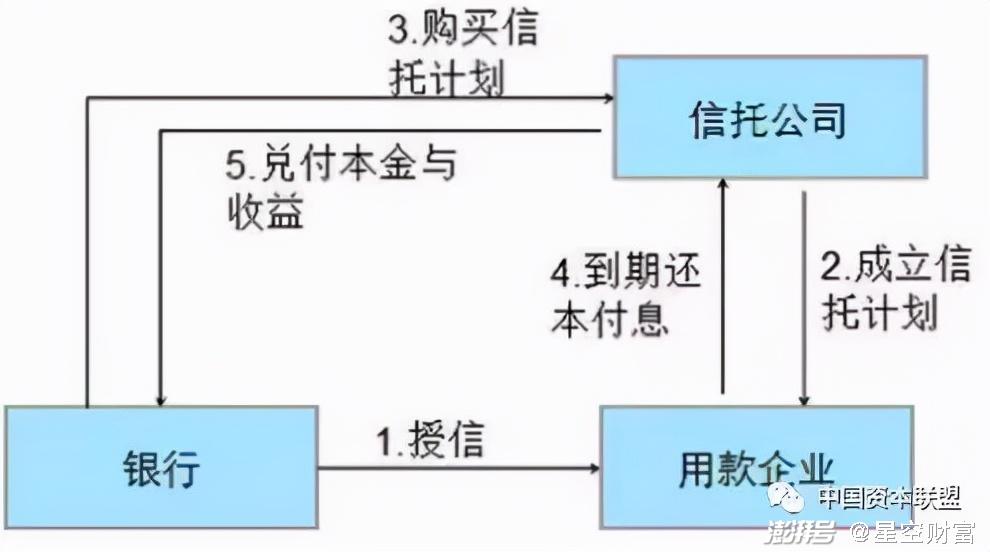

這一時期,產生了大量的銀信合作業務。即銀行理財以信托產品為通道,向房地產行業、地方融資平臺等放貸。

圖片來源:中國資本聯盟

除信托外,基金、證券、保險,也都可以作為通道方。在銀信、銀基、銀證、銀證基等各種模式下,商業銀行主導的影子銀行業務迅速增長。

2.市場需求催生的影子銀行

商業銀行主導的影子銀行,其實質就是在逃避監管。而當政策出現漏洞后,就一定會想辦法堵住漏洞。

商業銀行的通道業務資金,27.49%都來自于理財產品。所以2013年,監管部門發布《關于規范商業銀行理財業務投資運作有關問題的通知》,對銀行理財投資非標資產設置了比例限制。而后商業銀行主導的影子銀行業務逐漸走衰。

然而在打擊銀行通道業務的同時,也堵住了中小企業的融資門路。

銀行的表內業務,拿的是居民存款,保本保息。所以在放款環節,必須要嚴控風險,保障安全。因此即便國家出臺各種政策,扶持中小企業發展,也不會讓銀行降低放款門檻。

在影子銀行盛行的時候,中小企業或許還能夠通過高利率,拿到銀行資金。因為不在銀行表內,即便違約率較高,也不會影響銀行主業。但當這類通道業務再次受限后,中小企業融資無路,可需求還在。

這種時候,新型業務模式,如互聯網金融產品、P2P貸款等頻繁爆雷的產品,應運而生。

資料來源:中國影子銀行報告

監管不知道這些產品風險高、可能會爆雷嗎?當然知道。但不可能一棒子打死。因為這其實就是監管為這些信用不太好的企業,留的一個融資出口。中小企業要存活,需要資金,而資金來源不能是銀行存款。

這些市場需求催生出的新型影子銀行,承接的本就是銀行甩出來的資產,風險與生俱來。產品會爆雷,也是必然。在這個過程中,監管能做的,就是盡可能保證安全。比如把P2P這種毫無風控的模式清退,換成小貸。把剛兌取消,換成投資人風險自擔等。但本質,不會改變。

三.天使與魔鬼

回看歷史,整個金融體系形成如今的局面,不是一家之失。從落后年代刺激經濟,到經濟過熱出現泡沫,到打破泡沫銀行改制,一步步孵化了現在的金融體系。而在這樣的體系之下,商業銀行有逐利動機,市場有中小企業融資需求。影子銀行重現,進而爆發式增長,皆屬必然。

你說它是魔鬼嗎?確實如此。從當年轟動全國的某租寶事件到現在,不知道卷走了多少錢,坑了多少人,害了多少家庭。更可怕的是,其危害還遠未結束。靠旁氏騙局支撐的產品,仍然在像雪球一樣,越滾越大。

未來,暴雷仍將繼續。因為魔鬼的誕生就伴隨著邪惡的本性,影子銀行的作用,就是來承擔銀行儲蓄存款負擔不了的風險。

但是,作為商業銀行的補充,影子銀行又必須存在。那是不是當下的亂象就無解了呢?

投資界廣為流傳一句話,風險與收益并存。

只要影子銀行的高風險,與投資人的高收益相匹配,那么影子銀行的存在就是合理。只不過,要有一個前提,信息對稱,或者說信息透明。而這才是當下的金融市場存在的最大問題。

一個健康的金融體系,需要銀行,來保障居民儲蓄的安全。也需要影子銀行,保障不同風險等級的投融資需求。如果你是風險厭惡者,那就存到銀行。如果你有一定的風險偏好,當然可以選擇高風險高收益,但要清晰掌控資金去向,謹慎評估風險,理智決策是否投資。而這,是最起碼的權利。

很可惜,當下,這項權利是得不到保障的。不過這也不完全是壞事,有問題,就證明有糾錯的空間。

影子銀行,管好是天使,管不好是魔鬼。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司