- +1

三季度的債牛行情如何演繹?

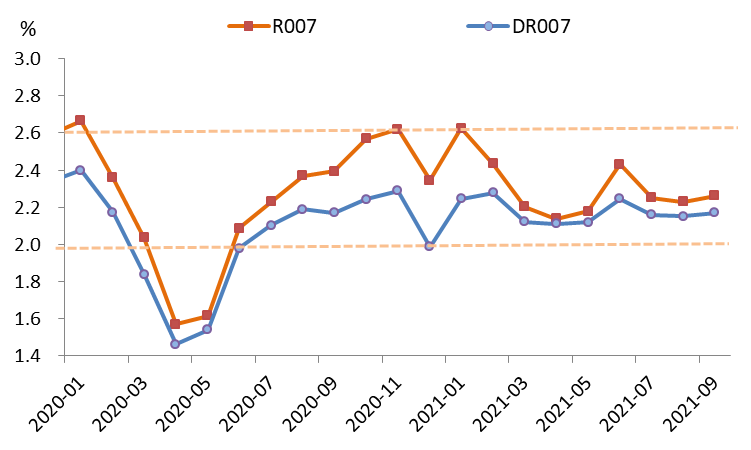

一、全市場(chǎng)7天回購(gòu)利率均值較二季度小幅下行

今年三季度,銀行間市場(chǎng)隔夜質(zhì)押式回購(gòu)利率(R001)和存款類(lèi)機(jī)構(gòu)的隔夜質(zhì)押式回購(gòu)利率(DR001)的均值較二季度分別上行4BPs、6BPs至2.07%、2.03%,7天回購(gòu)利率R007的均值較二季度下行4BPs至2.21%,DR007的均值與二季度持平在2.16%。

圖1:R007和DR007的月度中樞走勢(shì) 數(shù)據(jù)來(lái)源:Wind資訊,中國(guó)建設(shè)銀行金融市場(chǎng)部。

從季度走勢(shì)看,DR007月度中樞整體在2.15%-2.17%區(qū)間窄幅震蕩,R007月度中樞在2.23%-2.26%區(qū)間小幅波動(dòng),基本處在央行貨幣政策正常化后的區(qū)間中下沿。這主要得益于央行貨幣政策的積極操作,維持了相對(duì)寬松的貨幣環(huán)境。央行7月意外全面降準(zhǔn)0.5個(gè)百分點(diǎn),除了置換7月和8月收回的合計(jì)4000億元MLF外,凈投放約6000億元流動(dòng)性。8月16日,央行續(xù)作6000億元MLF,大幅超出市場(chǎng)預(yù)期的3000億-4000億元,9月等量續(xù)作6000億元MLF,加之從9月17日起時(shí)隔逾7個(gè)月重啟14天期逆回購(gòu),單日逆回購(gòu)操作規(guī)模從此前的100億元猛增到上千億元,以滿(mǎn)足稅期走款、地方政府債券放量發(fā)行繳款、假期臨近和機(jī)構(gòu)的跨季資金需求,顯示呵護(hù)資金面的態(tài)度。市場(chǎng)對(duì)后市流動(dòng)性預(yù)期樂(lè)觀,資金利率中樞低位震蕩。

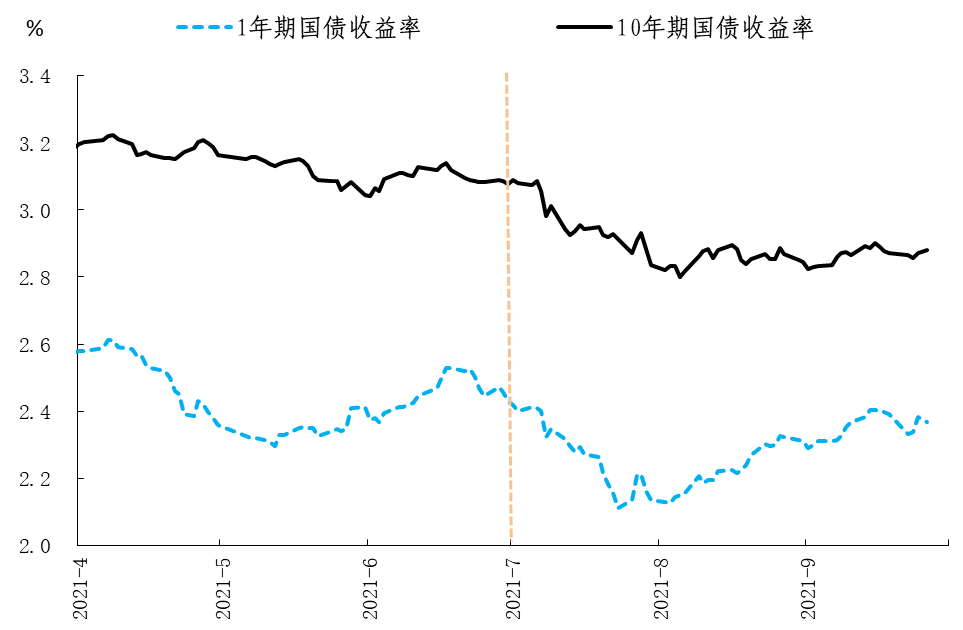

二、利率債收益率曲線(xiàn)平坦化下行

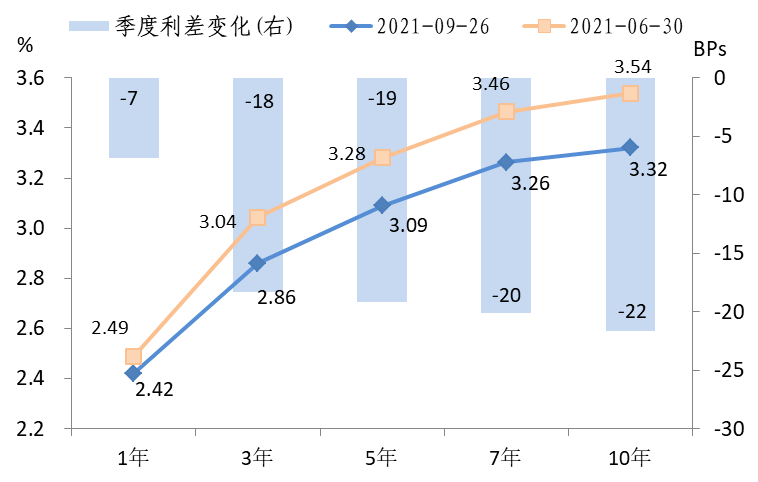

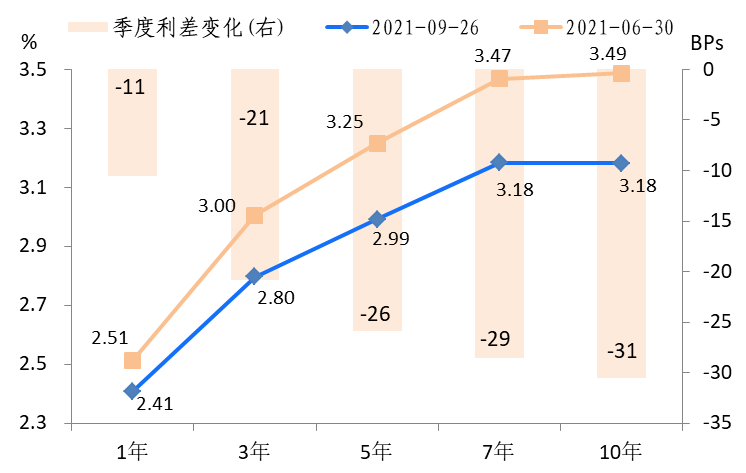

利率債收益率曲線(xiàn)平坦化下行。截至9月26日,國(guó)債收益率1年期較二季度6月末下行6BPs,下行幅度較小,3-10年期大幅下行17-20BPs。口農(nóng)債1年期下行7BPs,3-7年期下行18-20BPs,10年期下行幅度最大,達(dá)到22BPs。國(guó)開(kāi)債1年期下行11BPs,3-5年期下行21-26BPs,7-10年期下行29-31BPs,下行幅度最大。整體上,利率債的長(zhǎng)債表現(xiàn)好于短端。從品種看,政策債的表現(xiàn)好于國(guó)債,國(guó)開(kāi)債的表現(xiàn)好于口農(nóng)債。

圖2:三季度國(guó)債收益率走勢(shì)

圖3:三季度國(guó)債收益率變動(dòng)

圖4:三季度口農(nóng)債收益率變動(dòng)

圖5:三季度國(guó)開(kāi)債收益率變動(dòng) 數(shù)據(jù)來(lái)源:Wind資訊,中國(guó)建設(shè)銀行金融市場(chǎng)部。

從季度走勢(shì)看,國(guó)債收益率整體呈先抑后揚(yáng)態(tài)勢(shì)。整體可分為兩個(gè)階段:

階段一(7月至8月5日):利率債收益率震蕩下行。央行7月意外全面降準(zhǔn),市場(chǎng)寬松預(yù)期升溫,資金面寬松,金融機(jī)構(gòu)的資產(chǎn)配置壓力較大,加之國(guó)內(nèi)疫情再度反彈,部分行業(yè)調(diào)控整頓,股市大跌,避險(xiǎn)情緒高漲,支撐債券牛市,10年期國(guó)債收益率最低下行至8月5日的2.7988%,突破2.80%關(guān)口,創(chuàng)年內(nèi)新低。

階段二(8月6日-9月):利率債收益率震蕩反彈。雖然央行8-9月續(xù)作MLF規(guī)模超出市場(chǎng)預(yù)期,資金面偏松,7月經(jīng)濟(jì)金融數(shù)據(jù)全面走弱,利好債市。但8月進(jìn)出口數(shù)據(jù)好于預(yù)期,地方政府債券發(fā)行提速,加之央行官員認(rèn)可當(dāng)前的流動(dòng)性狀況,表態(tài)相對(duì)中性,削弱市場(chǎng)的降準(zhǔn)預(yù)期,以及監(jiān)管機(jī)構(gòu)嚴(yán)格限制銀行理財(cái)產(chǎn)品的攤余成本法估值,推動(dòng)債券收益率反彈,10年期國(guó)債收益率在2.80%-2.90%區(qū)間波動(dòng)。

三、信用利差收窄,等級(jí)利差分化

1.非金融企業(yè)債發(fā)行量和凈供給均增加

2021年三季度廣義信用債共發(fā)行9.67萬(wàn)億元,較二季度減少2461億元;凈供給1.1萬(wàn)億元,較二季度減少862億元。(廣義信用債的統(tǒng)計(jì)口徑包括同業(yè)存單、一般金融債、短融、中票、企業(yè)債、公司債、定向工具、政府支持機(jī)構(gòu)債和ABS。狹義信用債的統(tǒng)計(jì)口徑僅包括短融、中票、企業(yè)債、公司債、定向工具、政府支持機(jī)構(gòu)債和ABS。)與二季度相比,三季度同業(yè)存單、ABS和定向工具的發(fā)行量減少,短融、中票、企業(yè)債、公司債、一般金融債的發(fā)行量呈現(xiàn)不同程度的增加。

三季度非金融企業(yè)信用債發(fā)行量和凈供給均增加。體現(xiàn)非金融企業(yè)融資的狹義信用債(廣義信用債剔除了同業(yè)存單、一般金融債后)發(fā)行了3.96萬(wàn)億元,較二季度增加了2727億元;凈供給5910億元,較二季度增加745億元。三季度AAA等級(jí)信用債發(fā)行2.09萬(wàn)億元,較二季度增加2393億元;凈融資額1670億元,較二季度增加947億元。AA+等級(jí)發(fā)行7558億元,較二季度增加1039億元;凈融資額2829億元,較二季度增加777億元。AA及以下等級(jí)信用債發(fā)行1.12萬(wàn)億元,較二季度減少731億元;凈融資額1420億元,較二季度減少1085億元。

三季度無(wú)風(fēng)險(xiǎn)利率回落,各等級(jí)信用債收益率全線(xiàn)下行,融資環(huán)境改善帶動(dòng)企業(yè)發(fā)債意愿增強(qiáng),非金融企業(yè)信用債發(fā)行量和凈融資額較二季度有所增加。但結(jié)構(gòu)性問(wèn)題仍然突出,弱資質(zhì)企業(yè)的融資難度較大,體現(xiàn)為AAA和AA+級(jí)的凈融資額上升,而AA及以下的凈融資較二季度下降,信用分化的現(xiàn)象進(jìn)一步加劇。

表1:2021年三季度廣義信用債發(fā)行情況 數(shù)據(jù)來(lái)源:Wind資訊,中國(guó)建設(shè)銀行金融市場(chǎng)部

圖6:各等級(jí)信用債發(fā)行情況 數(shù)據(jù)來(lái)源:Wind資訊,中國(guó)建設(shè)銀行金融市場(chǎng)部

2.信用利差分化,等級(jí)利差多拓寬

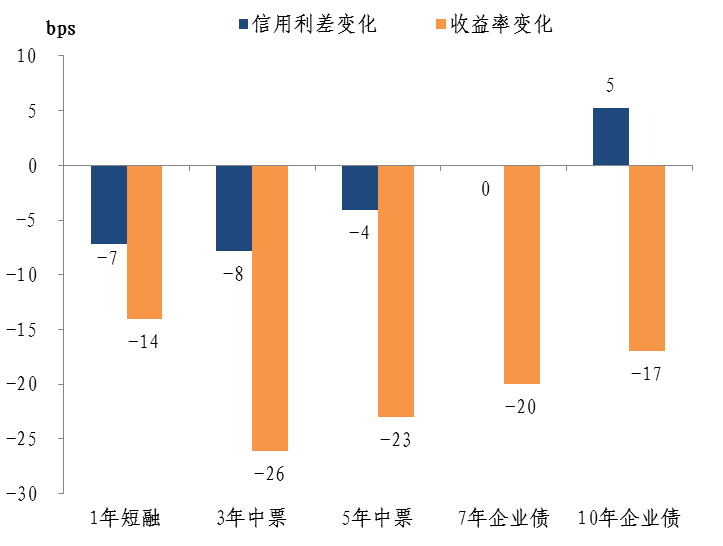

2021年三季度高等級(jí)信用債收益率下行。截至三季度末,高等級(jí)AAA信用債1、3、5、7、10年期收益率分別較二季度末下行14BPs、26BPs、23BPs、20BPs、17BPs。

信用利差分化。截至三季度末,AAA級(jí)1、3、5年期信用利差分別較二季度末收窄7BPs、8BPs、4BPs,7年期持平,10年期拓寬5BPs。三季度在央行全面降準(zhǔn)與機(jī)構(gòu)欠配壓力的推動(dòng)下,信用債收益率全線(xiàn)下行,但投資者更青睞中短久期品種,因而短端利差壓縮,長(zhǎng)端利差走闊。

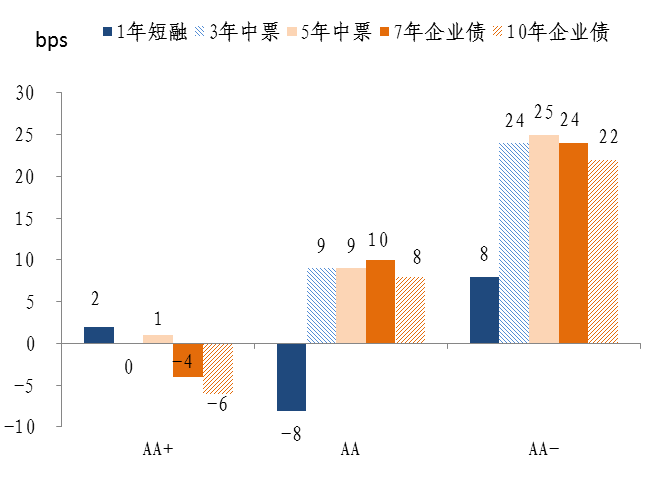

等級(jí)利差多拓寬。以AA級(jí)為例,截至三季度末,AA級(jí)1年期等級(jí)利差收窄8BPs,3、5、7、10年期等級(jí)利差分別拓寬9BPs、9BPs、10BPs、8BPs。分評(píng)級(jí)來(lái)看,AA和AA-級(jí)的等級(jí)利差拓寬幅度明顯大于AA+級(jí)。三季度我國(guó)經(jīng)濟(jì)增長(zhǎng)動(dòng)能邊際放緩,債市違約事件頻發(fā),市場(chǎng)風(fēng)險(xiǎn)偏好低位徘徊。投資者對(duì)信用下沉和拉長(zhǎng)久期策略持謹(jǐn)慎態(tài)度,因此低等級(jí)、長(zhǎng)久期的等級(jí)利差拓寬幅度更大。

圖7:三季度末較二季度末AAA級(jí)信用利差和收益率變化

圖8:三季度末較二季度末等級(jí)利差變化 數(shù)據(jù)來(lái)源:Wind資訊,中國(guó)建設(shè)銀行金融市場(chǎng)部

目前, AA+級(jí)的等級(jí)利差已回到1/4分位數(shù)以下,10年期甚至創(chuàng)下歷史最低值,信用利差保護(hù)空間嚴(yán)重不足,扛波動(dòng)能力較差。但低等級(jí)的利差保護(hù)空間較大,AA-級(jí)的等級(jí)利差已經(jīng)接近歷史最大值,安全邊際較大,可擇機(jī)適度下沉信用。

表2:等級(jí)利差與歷史水平比較 數(shù)據(jù)來(lái)源:Wind資訊,中國(guó)建設(shè)銀行金融市場(chǎng)部

(作者鄭葵方、李思琪供職于某國(guó)有大型商業(yè)銀行,本文僅代表作者個(gè)人觀點(diǎn)。)

- 澎湃新聞微博

- 澎湃新聞公眾號(hào)

- 澎湃新聞抖音號(hào)

- IP SHANGHAI

- SIXTH TONE

- 報(bào)料熱線(xiàn): 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司