- +1

崛起之路:一個中國制造業轉型升級的典型樣本

作者 | 黃四少、道二

“趕上三星顯示需要多久?”

?幾年前,李東生參加國務院的一次經濟工作座談會,匯報TCL在半導體產業的發展設想時,被國家領導人問及這個問題。

面對高層的關切,李東生一咬牙跺腳,堅定答道:“3-5年!”

如今,神一般的三星真的被中國面板企業逼到了LCD市場的門外,兩手一攤,宣布退出了。

在全球電子信息產業的賽道上,三星通過垂直整合幾乎主宰了從沙子到成品的整條產業鏈,成為一個擁有兩家世界五百強的商業帝國。其中三星電子有17種產品的市場占有率世界第一,居全球企業之首。

TCL能趕超巨人,可不是什么“用魔法打敗魔法”,而是一個企業將自己置之死地,通過主動變革、技術創新和堅守全球化涅槃重生的曲折故事。

這段歷史,也是中國制造業蕩氣回腸的升級史。

頂峰背后,即是萬丈懸崖。

2004年,李東生花巨資,拿下湯姆遜彩電業務和阿爾卡特手機業務,轟動全球。“這是一種欲望,當世界第一的欲望。”

要知道,法國湯姆遜是全球500強,體量比TCL還要大,擁有全球最多的陰極射線管CRT專利,在平板三個技術方向中選擇了微顯背投DLP技術,并研發出60英寸產品。并購當年,TCL的顯像管電視數量便問鼎全球。

在此前一年,TCL通訊在國內狂賺12億,穩居國內手機市場品牌第一。白色家電勢如破竹,冰箱年銷售同比增長56%,全自動洗衣機增長更是接近90%。

一切是那么的風生水起。

就連美國《時代》周刊,也把李東生評為“全球最具影響力的25名商界領袖”。這是歷史上,第二位獲得如此殊榮的中國企業家。

但是很快,彩電就迎來了液晶時代。李東生蛇吞象買到的CRT專利和DLP技術,一夜之間淪為“廢紙”。

TCL連續兩年出現巨大的經營虧損,前20年的積蓄險些耗盡。每天都有不同區域遞來八百里告急的求助信,一時間山窮水盡。

縱是鋼鐵硬漢也經不住這種煎熬啊,李東生在半年時間里瘦了20多斤。

他經歷過彩電論斤買的“降價大戰”,也經歷過友商秘密囤下市面所有顯像管的天昏地暗,但都不曾像當年的轉型升級,向產業鏈上游挺進那般艱難。

1982年,中國第一家彩管廠——咸陽彩虹廠投產成立,拉開了國內引入技術發展彩電工業的熱潮。經過二十余年的奮進,中國彩色電視業形成了八大彩管廠和長虹、TCL、創維、康佳為首的“四大家族”。

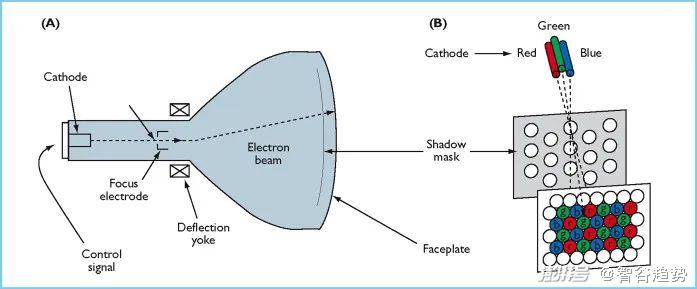

CRT與LCD的原理有很大區別

中國連續二十多年向海外撒錢,才艱難在本土生成彩電工業價值鏈的95%,但由于CRT被平板顯示器所替代,中國彩電工業價值鏈的80%再度轉移到國外。

因為沒有一家中國企業,能夠供應最核心的零部件——液晶顯示器。幾代人建立起來的彩色顯像管工業大廈,朝夕之間就分崩離析了。

李東生極為不甘。在經過一系列資產重組之后,TCL獲得喘息之機。此時的他想進入面板生產環節。

擺在面前的,無非是兩條路:引進技術,或者自主創新建廠。

第一條路安全,有確定性。但這種模式極容易讓中國再次淪為代工廠,就像前面的顯像管電視時代以及“汽車魔咒”一樣,中國依靠跟海外汽車巨頭合資,成為超越美國的世界頭號汽車生產大國,但最后形成的其實是“沒有技術的工業化”。

外資對技術的保密工作堪稱嚴防死守,中方無法掌握核心技術和工藝。所謂引入技術,拿到的只是一種生產能力,而不是設計能力。

北大教授路風痛心疾首地說,如果沒有自主創新能力,之后想要升級到新一代技術,就必須重新再簽合同支付技術轉讓費,永遠落后于人。

而第二條路在外界看來簡直是一場“豪賭”。

自1947年美國貝爾實驗室發明晶體管后,半導體產業就呈現出一條與傳統工業截然不同的路徑——摩爾定律,每18-24個月技術就迭代一次。

這是摩爾定律最炫酷的地方,也是它最殘酷的地方。

圖釋:摩爾定律

半導體類工業的投資強度非常大,一個工廠動不動就兩三百億元。但就算投產即落后,就算一直虧損不盈利,企業也只能不斷的追加投資,建設新的生產線。

因為一旦新一代產品上市,老一代產品的價格會立刻雪崩。每一代產品都必須盡快完成生產線的折舊,賺取足夠多的利潤并及時投資到下一代生產線。企業才能活下來,喝上兩口湯。

用李東生的話來說,“這些項目更像是沒有出口的高速公路”。選擇第二種模式,就相當于被人架上了一輛沒有剎車片的汽車,極其殘酷。

2009年6月,李東生做了這輩子“最大膽的決定”。當他向深圳有關領導建議自主建生產線時,連見過大世面的深圳都覺得像冒險。

最初的方案是:深圳市出資50%,TCL和夏普各出資25%,夏普負責經營管理。夏普一開始表示接受,但最后毀約,讓深圳陷入被動。

夏普突然“掉鏈子”,一時間很難再找到新的合作對象的情況下,李東生向深圳市提出了另一個方案:即TCL通過在資本市場上定向增發等方式,出資55%,深圳市出資45%,TCL組建團隊,自主建線,主導經營管理。

TCL的方案剛拿到深圳市有關部門的討論會上時,有很多反對之聲。

反對的主要原因是,液晶面板項目投入太大,需要的資金是百億元級別,一旦失敗,所有投入都會付諸東流。

據說當時深圳一位領導有句話,“這個項目干成了是中國自主創新的一面旗幟,干不成就是夜郎自大的一個笑話。”

其次,有人說:“就算錢不是問題,問題是根本沒有人能做。8.5代線技術難度很高,大陸只有京東方有少量技術人才,他們自己都不夠用。外企對核心技術更是嚴防死守。”

2021年9月18日,在“2021中國企業轉型升級與全球化發展論壇”上,李東生回憶這個關鍵時刻,認為:“當時TCL已經具備上馬半導體顯示產業的基礎條件,投資華星不是賭,而是搏,是計算了風險之后的拼搏。做企業,最難的不是選擇,而是選擇了之后的堅持。”

幸運的是,深圳市領導最終選擇了相信李東生。這是深圳市自改革開放后最大規模的單一投資工業項目,也是中國大陸首條沒有依靠技術引進、而是依靠自主創新建設的高世代液晶面板生產線。

2010年1月,華星光電8.5代線終于開工。

但是外界絕對想不到,這個深圳有史以來最大的工業項目開工后,因為人員不足,進展緩慢。如果幾個月內招不到人,甚至有擱淺的風險。

碰巧的是,當時全球金融危機,臺灣企業正好遭遇了市場衰退,有了招人的機會。

可挖人哪有這么容易。華星光電的游說團隊在臺灣遭遇全方位圍堵。

奇美背后實控人郭臺銘更是放出風聲:“去了華星也沒用,我會把它買下,現在‘叛逃’的全部fire!”

經過半年努力,華星光電組建起一支由200多人組成的核心技術團隊:其中臺籍工程師150多人,韓國和日本工程師20多人,大陸人員50多人。

華星光電同時聘請了包括中國科學院院士、中國工程院院士和國內著名院校校長在內的九名業界頂尖專家擔任高級顧問。

人慢慢齊了,廠房終于可以繼續打樁了。

眼瞅著廠房完工,準備設備安裝,2011年3月11日卻發生了一件震驚全球的大事。

就在從日本訂購的曝光機啟程運往中國的前4天,日本發生地震和海嘯,曝光機進水。等重新換上新的曝光機,臨近深圳靠港前又被檢測出輻射,只能在公海上多漂流了一個月。

為了追回失去的時間,全體員工連續3個月每天只睡幾小時,連軸轉地如期完成安裝。當然,更大的挑戰還在后面。

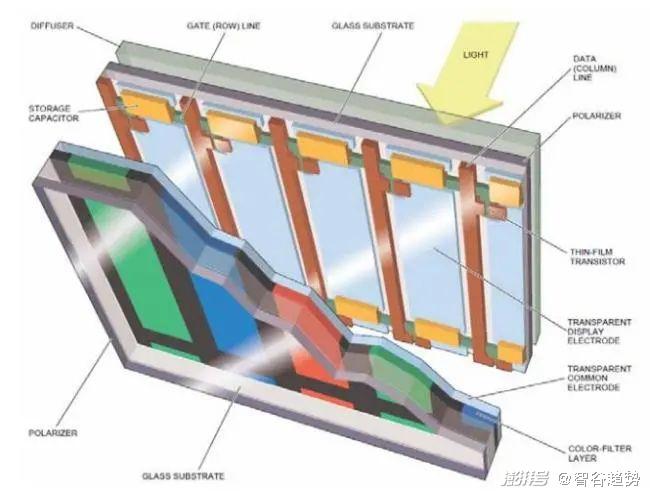

圖釋:TFT-LCD的“三明治”結構

液晶面板的構造更像一塊三明治,把液晶封裝在兩塊玻璃中間,關鍵工序是ODF(液晶單點滴注)。

難點是當液晶滴到玻璃上,不同的像素設計會讓液晶跑的速度不同,所以要決定滴注液晶點的間距和量,以便液晶受到玻璃擠壓完全充滿整個液晶盒。

各公司都把液晶點的排列方向和形狀當作核心機密。

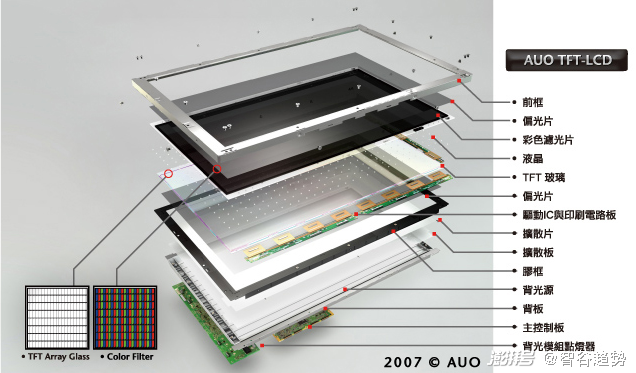

圖釋:液晶面板的生產過程

除此之外,液晶面板的生產工序超過300道,必須在精密的無塵室之內完成。其最高潔凈度等級要達到「10」,這意味著無塵室每立方尺最多只有10顆粉塵。

圖釋:TCL華星11代線生產車間

對于初生的華星光電,這些都是非常巨大的挑戰。后者愣是啃了下來,并實現“當年達產、當年盈利”。

這是中國首條自主創新、自主團隊、自主建設的高世代面板線。從開工到投產,僅僅花了17個月。

自此以后,TCL就在這條高速公路上狂奔不止了

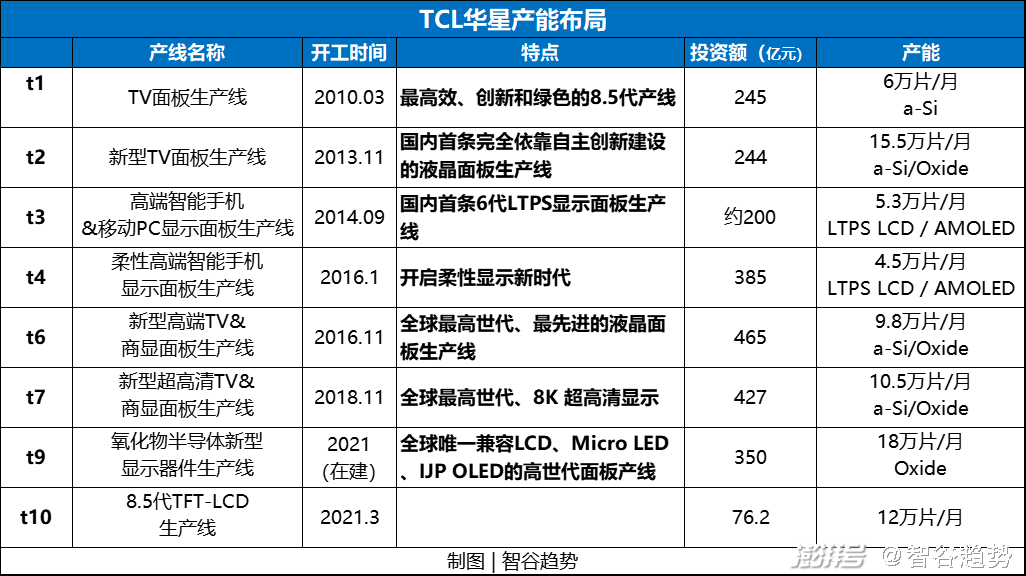

華星連續盈利10年,逐漸成為TCL最重要的增長引擎,2020年貢獻了集團60%的營收。依托這頭利潤奶牛,TCL不斷升級搞了8條生產線、4個液晶模組廠,合計投資金額超2400億元。

在當今世界6條10代以上的產生線中,中國占據了4條,京東方兩條10.5代,TCL兩條11代。

一家制造企業,在短短十年時間內完成如此高強度的投資,這在中國工業史上都是罕有的。

早在2008年,中國面板業貿易逆差就達到歷史最高峰的1487億元人民幣,成為中國繼芯片、原油、鐵礦石之后第四緊缺的進口物資。

面板的江湖地位僅次于集成電路啊。一芯一屏并列為整個電子信息產業的兩大支柱。

但是自TCL和京東方入局后,中國開始逐步掌握了這個高精尖產業的話語權。

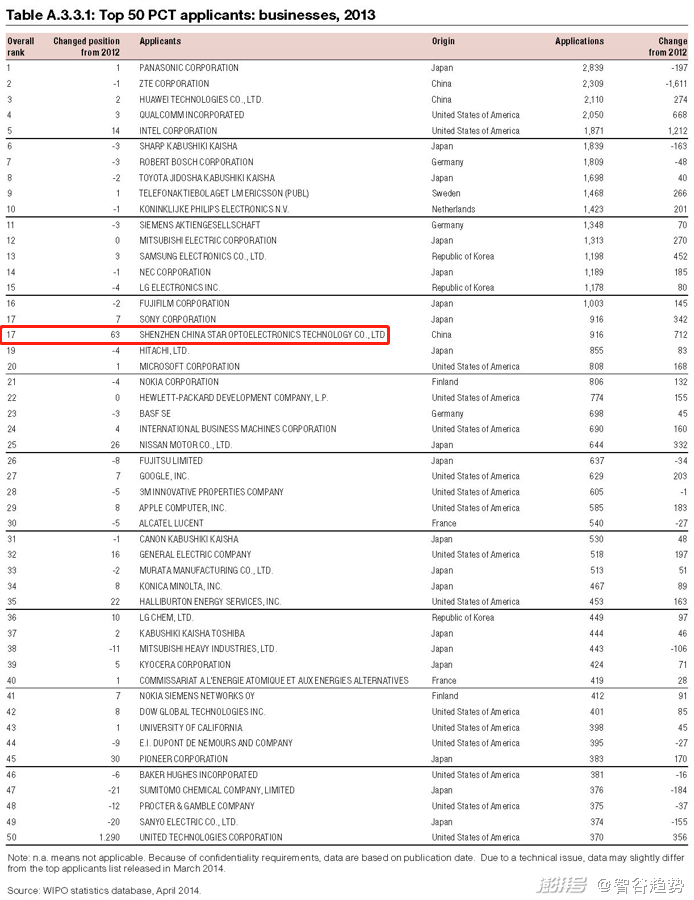

(從2013年開始,華星光電的PCT國際專利申請,連續多年位居全球企業前五十名)

2020年,TCL華星收購蘇州三星液晶顯示及模組工廠。這標志著中國大陸面板企業開始在大尺寸液晶面板市場中占據主導地位,韓日企業已退出了歷史舞臺的中心。

一年后,面對中國面板企業的強勢攻勢以及極致的成本控制,三星不得不宣布退出LCD生產,只保留更高附加值的OLED。

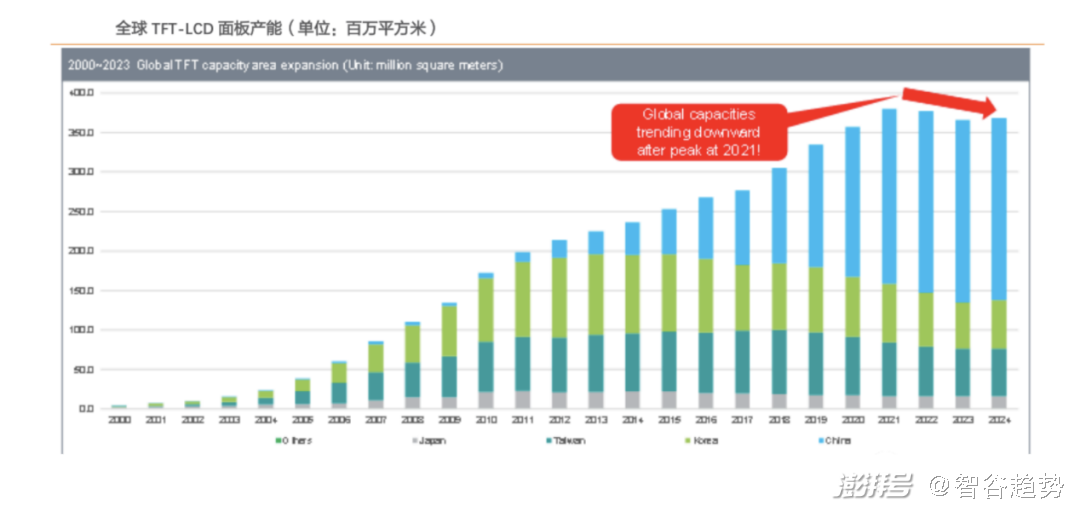

圖釋:中國TFT-LCD面板產能彎道超車

翻開整個人類科技史,對于落后國家而言,技術的發展其實是越來越無情的。

19世紀,英國人瓦特用煤炭燃燒產生了蒸汽動力,推動第一次工業革命的到來。原子是化學反應中的不可再分割,被認為是物質的最小單位。道爾頓說“創造或者毀滅一個氫原子,也許就像向毀滅一顆已存在的行星那樣不可能”。

我們可以稱其為原子時代。當時蒸汽機是最先進的機器,最重要的杠桿、氣缸和活塞是由一大堆連接桿、齒輪、曲柄和凸輪結合在一起的。

但是制造這樣一臺機器,其實并不需要了解熱力學方程式。這是相當簡陋的技術,初通文墨,熟悉簡單機械裝置的匠人就能搞定,而且成本很低,落后國家可以很快復制追趕。

到了20世紀,科學家發現了原子中存在著更小的粒子——電子,美德等國隨后發明了無線電報、電視、雷達等產品。

在這個電子時代,一些工業的規模和復雜性,已經超出了一些第三世界國家可能冒出來但不多的實業家群體中大部分人的經驗。技術和資本的匱乏足以令他們寸步難行。

21世紀下半業,人們跨入量子時代,通過量子力學的掌握利用,集成電路成為了可能,手機、電腦開始改變全球經濟社會運行的軌跡。

越晚工業化的國家,越會被發達國家鎖定在低技術軌道,淪為原材料提供者的角色,就像拉美、中東與非洲一樣。

中國能打破這一魔咒,成為最后一個通過制造業脫貧的大國,背后正是離不開TCL這一類公司的及時闖關。

(2021年上半年,TCL華星TV面板市場份額全球第二、小尺寸LTPS手機面板出貨量全球前四)

中國有全球最多數量的廉價工程師,有最龐大的交通體系網絡,有超過十億人的內部消費市場,由此才得以壓縮工業化周期,用幾十年的時間走過發達國家兩百年的路。

但是很多事情如果再晚個八年十年,就真的追不上了。你會面臨先行者浩如煙海的專利壁壘,要支付巨額的使用費才能進場。為什么蘋果不進入基帶處理器的領域,為什么中國每賣出一臺手機就要被高通抽取5%的費用,原因就在于此。

軍工領域我們可以不計成本地投入和研發,實現從無到有的突破,時間晚一些也無所謂(兩國也不會在坦克軍艦上打專利戰,你能偷到別人的技術那是你的本事)。民用領域不行,企業還得考慮市場因素,除了解決能否造出來的問題之外,還得考慮價格上是不是有更具競爭優勢。

舉個例子,你的航空發動機性能跟GE同類產品差不多,每分鐘2萬轉,能飛1萬公里。但是你是用了最好的材料才能組裝起這臺機器,價格是別人的兩倍。你說各大航空公司會采購你開發出來的產品嗎?

絕對活不了兩集,更別說后續的升級迭代了。這也是為什么中國能夠造出原子彈,卻搞不出光刻機的關鍵所在。

李東生猶如16世紀的哥倫布,以置之死地而后生的精神魄力,率領TCL進入大航海時代,幫助中國及時登上新大陸。這非常重要。

國家工業化與制造業崛起,光靠技術轉型升級,只能說完成了一半。

因為技術與市場就像鷹的兩翼,如果兩者無法形成良性互動,技術就很難獲得源源不斷的生命力。

拿破侖戰爭后的幾十年里,英國是世界上唯一一個工業經濟體,能生產全球一半的鐵、一半的棉布。但歷史學家霍布斯鮑姆發現,整個19世紀英國“在商品貿易中基本無法維持貿易順差”。因為德國、美國都采取了保護主義。

上世紀80年代,全面崛起的日本遭遇美國的貿易戰,國會議員在白宮前砸碎東芝收音機泄憤。豐田不得不把工廠開到美國,當然這也意外地為豐田奇跡打通了任督二脈。

一個國家的制造業在崛起過程中,由于選票、政黨等政治游戲,它的制成品總是會面臨層出不窮的關稅和非關稅壁壘。

而中國工業崛起又是不可逆的歷史進程。這意味著中國企業必須學會在海外建廠生產并就近銷售,才能避免給他國造成巨額貿易赤字,進而發生一系列政治經濟連鎖反應。

然而,想在全球范圍內組織供應鏈、生產鏈談何容易?

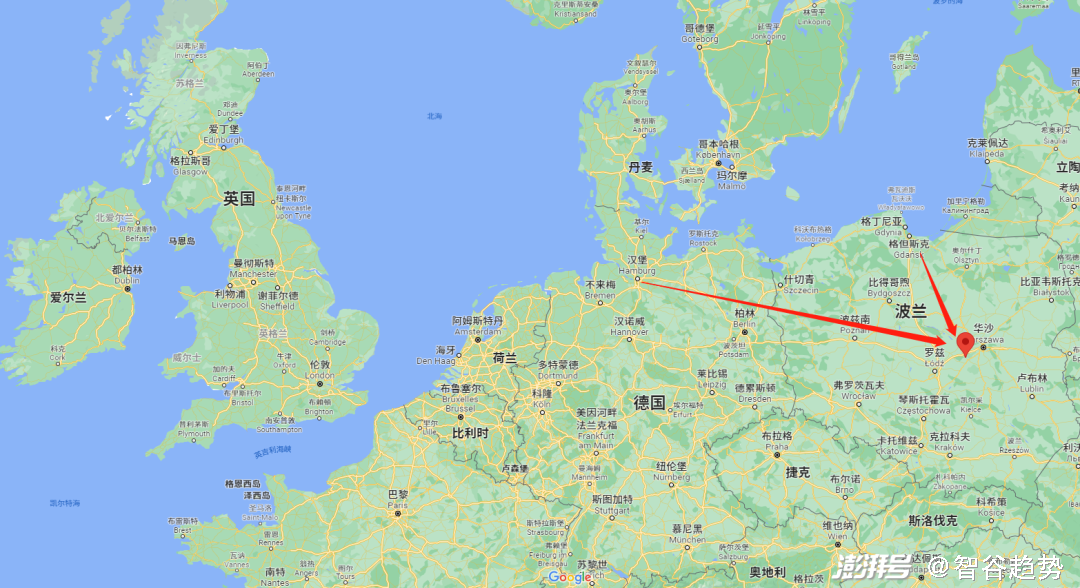

由于歐洲進口彩電整機的關稅高達14%,TCL在2004年收購湯姆遜后,就把波蘭工廠作為面向歐洲的生產基地。作為歐盟的成員,在波蘭設廠可以避開關稅壁壘。

一開始該工廠效益慘淡,其中很重要的一個原因是物流效益低。

波蘭雖然人工成本相比西歐較低,但是礙于當地的人才等各種因素,高科技的面板廠很難跟過去,這里更適合做組裝廠。除了簡單的包裝物料和結構在本地采購外,其它占成本80%的關鍵物料來自中國。

早在2006年之前,TCL就計劃通過內蒙古到莫斯科的鐵路運輸零部件,但最終未能實現,只能一直依賴于海運。

30多天的海運時間特別長,不僅占用大量資金,還導致波蘭工廠只能采用大批量生產的手段以滿足市場需求,這種剛性生產組織方式經常會造成庫存積壓。

為了扭虧,TCL曾一度想把波蘭工廠賣給冠捷。后來李東生想,如果沒有波蘭工廠,將無法經營歐洲市場,最后一刻把出售波蘭工廠的方案否決了。

也幸虧有了這個堅守,才有了后來的巨大回報。

就在李東生焦頭爛額的時候,距離TCL總部僅70公里之外的深圳,有個叫羅納德?克萊維特的老外也把目光投向了跨國鐵路。

他在鴻海集團負責物流戰略。當時中國正在推行西部大開發戰略,郭臺銘也尋思著生產線西遷的可能性。但首要前提是能否有可行的中國-歐洲的鐵路運輸方案。

在克萊維特的努力下,2008年第一趟測試班列帶著將信將疑的態度,從深圳出發了。它載著富士康的電子產品一路向北,經過蒙古、俄羅斯直至東歐。

2009年,克萊維特轉投美國巨頭惠普。那時惠普想把生產線遷至重慶,而最大的困難就是重慶江北國際機場無法支撐龐大的貨運容量,重慶距離出海口將近2000公里,按傳統海運模式意味著長達數月的消耗。

克萊維特如法炮制,開始考察中國-哈薩克斯坦-烏克蘭-捷克的鐵路路線,隱約覺得可行,便拜訪各地政府,從北京到莫斯科,從基層到中央,為暢通人類第二條歐亞大陸橋尋求支持。

大家都記得黃市長對于中歐班列的貢獻,但其實功臣并不止一個人。

2016年TCL波蘭工廠開始使用中歐班列,將生產所需的原材料從珠三角經成都運到波蘭羅茲,整個運輸流程從31天縮短到13天。

原材料的及時供應,使得波蘭工廠可以與國內同步生產TCL最新技術的彩電產品,而且還能實現以“即時生產”為核心的精益生產,剛性組織模式變成了柔性化單元化生產。

只要原材料到貨,波蘭工廠便能1天生產、3天交貨,供應周期大大縮短。給了TCL在歐洲市場競爭的底氣,市場占有率也大幅提升。

如今TCL波蘭工廠是目前中國在波蘭最大的制造工廠,2020年電視機年生產能力高達450萬臺。

這個案例啟示頗多、意義非凡。

中國制造業產能龐大,國內市場無法完全消化。順著中歐班列輸出給歐洲,既消化了產能,也促進了出口。

還有一個看似不明顯,卻極為關鍵的影響。TCL抓住中歐班列這個國家戰略,使得關鍵零部件的生產可以留在中國,避免了國內的產業空心化,惠及本地勞動就業。

根據李嘉圖的《政治經濟學及賦稅原理》,如果各國集中生產并出口自身擁有比較優勢的產業,進口其具有比較劣勢的產品,全球的生產效率會大為提高,創造出更多的國民財富。

但是自由化的全球貿易,一定會對某個國家的落后產業產生沖擊,失業人口很可能長時間都消化不了。

美國五大湖的鐵銹地帶就是這樣。

這也意味著,想要打入美國市場,對于中國企業來說尤其艱難。

2014年TCL收購日本三洋在墨西哥的工廠,并于2015年建立了模組車間,2016年建立了SMT車間(表面貼裝)。

工廠位于墨西哥邊境靠近美國蒂華納的一個免稅區,TCL北美公司委托TCL墨西哥工廠生產產品,然后在美國銷售。

中美貿易摩擦升級后,TCL迅速擴建了物料倉庫及3條大尺寸線體,讓墨西哥工廠雙班整機年產能可達300萬臺。

在李東生眼里,“不進入北美稱不上真正的全球化企業,索尼、三星都是在美國打出來才成為世界名牌的”。

而墨西哥與美國都是北美自由貿區成員,如果在墨西哥生產,只要配套加工增值達到一定水平,就能享受原產地政策,進入美國市場不需要繳納美國3.9%的關稅。

貿易摩擦后,美國對從中國出口的電視機加征關稅,幾經增減高達11.4%,而以墨西哥為跳板進入美國則是零關稅。

這是TCL作為跨國公司巨頭,對國際貿易規則的合法充分利用。

“2021中國企業轉型升級與全球化發展論壇”上,李東生表示:2020年TCL海外營收達到804億元,同比增長27%,其中進口93億美元,增長80%,出口110億美元,增長23%。2021年上半年TCL品牌電視銷量達到1721萬,同比增長12%。

這樣的成績,在疫情嚴重沖擊,全球化遭遇挑戰的當下,更顯不易。

TCL在歐美的成功,也昭示著中國品牌代替日韓德美品牌的時代悄然拉開了序幕。

1910年,在美國經濟實力全面超越英國時,美國總統羅斯福寫過這樣一段話:

“現在英國雜志上的廣告給人們的感覺就是,一個典型的英國人,會在英格索爾鬧鐘的鬧鈴中醒來,用吉利的刀片刮胡子,用凡士林發型水打理頭發,穿上箭牌的襯衫,跑到樓下吃桂格燕麥片,再來上一杯麥斯威爾咖啡,然后搭乘西屋有軌電車到辦公室,坐奧迪斯電梯進到辦公室,陪伴他一整天工作的是Walden牌鋼筆和愛迪生電燈泡的燈光。”

現在,這一幕已經慢慢發生在中國制造身上了。

未來十年,將有更多的中國企業將自己的品牌和產業鏈遍布全球各地。

結語

2021年上半年,TCL(集團)實現營業收入1152.4億元,同比增長89%;凈利潤107.2億元,同比增長460%。

“按照這個趨勢,今年我們年度的營收應該能夠達到或者超越2200億元的預算目標,TCL今年整體應該是過了世界500強的門檻。”

TCL集團分成了TCL科技和TCL實業。李東生放出豪言壯語:“未來五年,我們要培育出兩個五百強企業。”

為了構建出第二增長曲線,TCL于2020年收購天津中環集團。中環所在核心產業是半導體光伏和半導體硅片,這些都是前沿新興產業。

這些產業,不僅關乎企業和行業的興衰,同樣關乎大國競爭與科技突圍。

TCL的未來,又一次與國運交疊。

參考資料:

[1]《光變》路風. 當代中國出版社

[2]《電的旅程》張大凱. 天下文化出版社

[3]《工業與帝國》埃里克·霍布斯鮑姆. 中央編譯出版社

[4]《走向自主創新》路風. 廣西師范大學出版社

[5]《車記》李安定. 三聯書店

[6]《世界上最強大的思想》威廉·羅森. 中信出版社

[7]《中歐班列》單靖、張喬楠. 中信出版社

[8]《中歐班列對企業生產組織方式的影響》劉慧等. 地理學報

[9]《李東生:讓理想永遠在前面》. GQ

[10]《手機戰爭》余盛. 華中科技大學出版社

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司