- +1

中國能建被“侮辱性”低估了

中國能建被“侮辱性”低估了 原創 Eastland 虎嗅APP

李彤(Eastland),虎嗅300篇十萬+作者,1990年代起開始進行科技情報及投行工作,對于投資與財務,有深刻而獨到的見解,著有《誰妨礙我們更加富有》一書。在虎嗅開設熱門專欄,接連兩季閱讀量超百萬。聽彤師講解最真實的商業世界,讀懂財報背后的真相。

作者|Eastland

頭圖|視覺中國

2021年8月24日,中國電建(601669.SH)在13個交易日內從5.93元沖高到9.48元,最高漲幅達59.9%。

由于短期內漲幅過大,中國電建已連續調整三個交易日,市值回落到1300億。年營收4000億的央企、擁有2.4萬名工程師、手握1.1萬億合同、身處清潔能源風口的中國電建,市值僅為某醬油廠的三分之一。#追上醬油廠是對過低估值的修復#

在中國電建引起投資者廣泛關注之際,另一電建巨頭——中國能建浮出水面。2021年9月5日,葛洲壩(600068.SH)公告稱,中國能源建設擬通過向葛洲壩股東發行A股的方式吸收合并葛洲壩。9月10日,葛洲壩發布《終止上市公告》。

“中國能建+葛洲壩聯合體”體量與中國電建大致相當,投資價值孰高孰低?

葛洲壩“難逃一吸”

1)葛洲壩第一次參與吸收合并

1997年5月,葛洲壩股份發行1.9億新股,發行價6元/股,募集資金凈額達11億,發行完成后總股本4.9億股。

到2000年末,歷經多次送股/配售,總股本增至7.06億股。母公司葛洲壩集團代表國家持有3.5億股,占比49.78%。

葛洲壩起家的業務是工程承包和水泥產銷,2003年增加水利發電業務,2004年增加民用爆破、高速公路運營業務。

2007年吸收合并“葛洲壩水電工程”公司,實現了母公司葛洲壩集團整體上市。這是葛洲壩第一次參與吸收合并,吸的是“別人”、續存的是自己。

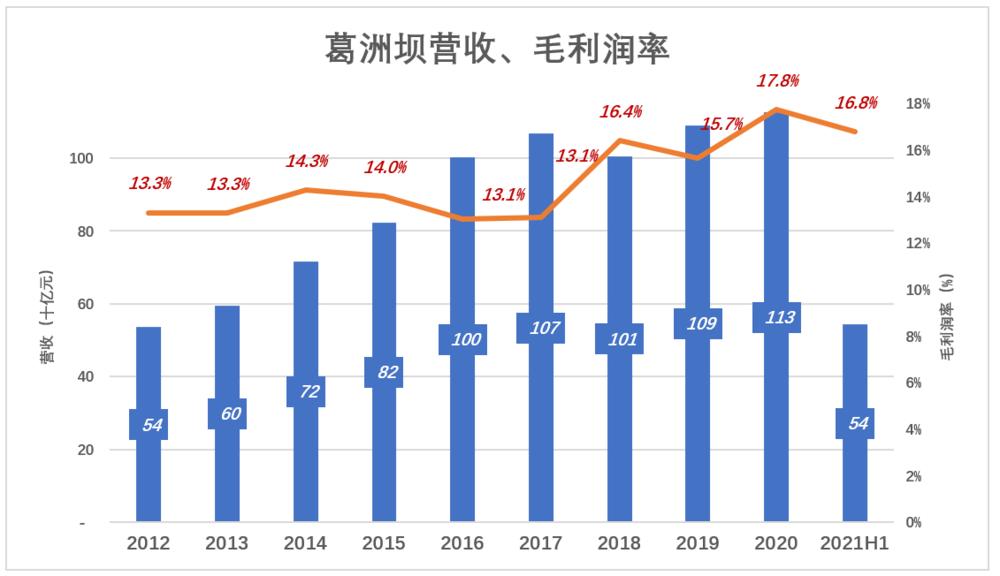

2012年~2016年,葛洲壩營收依次突破500億、600億、700億、800億、1000億關口,且毛利潤率穩中有升。

2012年毛利潤71億、毛利潤率13.3%;2020年毛利潤達200億、毛利潤率17.8%。與2012年相比,2020年營收增長109%、毛利潤率增長182%。

2)先有兒子后有母

葛洲壩上市17年后,“母親”才出世。

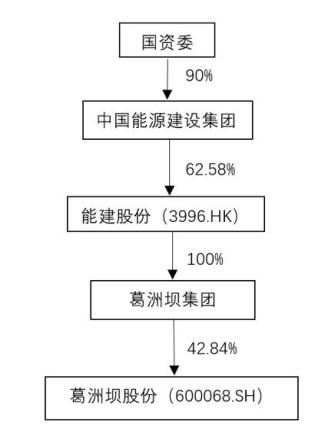

2014年12月,國資委直屬企業——中國能源建設集團通過重組將旗下葛洲壩集團、中電工程、中能裝備等33家全資子公司連同雇員、債務、物業注入中國能建股份有限公司。

2015年12月10日,中國能建在香港主板上市(代碼03996.HK)。隸屬國資委的中能集團持有能建股價62.58%股權,后者又透過葛洲壩集團間接持有葛洲壩42.84%股權。

3)葛洲壩“難逃一吸”

2021年3月19日,葛洲壩(600068.SH)董事會審議通過了“中國能建換股吸收合并議案”。

最終獲批的方案為——

中國能建將向葛洲壩的股東(不包括持有19.72億股的葛洲壩集團)發行116億股代價股,發行價1.96元/股(除息調整前為1.98元/股),總對價為230億;

葛洲壩集團持有上市公司19.72億股在合并完成后注銷;其它股東每股換4.4337股(除息調整前為4.4242股)中國能建,換股價為8.69元(除息調整前為8.76元),較20日均價溢價45%;

異議股東可獲每股6.02元現金對價(9月1日收盤價為9.93元/股)。截至9月3日申報結束,沒有葛洲壩股東選擇現金行權。

復牌后,116億股中國能建將在滬市掛牌交易,代碼仍為600068.SH。

能建集團及其它內資股東持有的能建股份(3996.HK)內資股將轉換為A股(代碼600068.SH),獲得上交所批準并滿足禁售/鎖定要求后方可上市交易。

2021年9月13日,葛洲壩股票終止上市。#難逃一吸#

中國能建通過吸收合并葛洲壩在A股整體上市,臺面上的理由是“消除同業競爭”。同業競爭了幾十年,大陸、香港監管機構都給了豁免,時至今日才著手解決問題,主要動機是修復“侮辱性估值”。

2020年中國能建營收2703億,凈利潤87億,但股價長年“蜷縮”在1港元以下,市值不到160億人民幣,市盈率僅僅2倍。吸收合并方案公布后,股價才突破1港元。#低估程度比葛洲壩更加不堪#

截止9月23日收盤,中國能建對應市值已沖高到667億港元,修復“侮辱性估值”初見成效。

中國能建“套娃”

中國能建營收為葛洲壩2倍以上,2020年“母子”收入分別為2703億、1126億。母公司營收是子公司的240%且業務結構高度相似,同業競爭的確是很大的問題。

為方便理解,我們分析各業務板塊時,先看里面的“小娃”——葛洲壩,再看“大娃”——中國能建。

1)工程建設項目龐雜

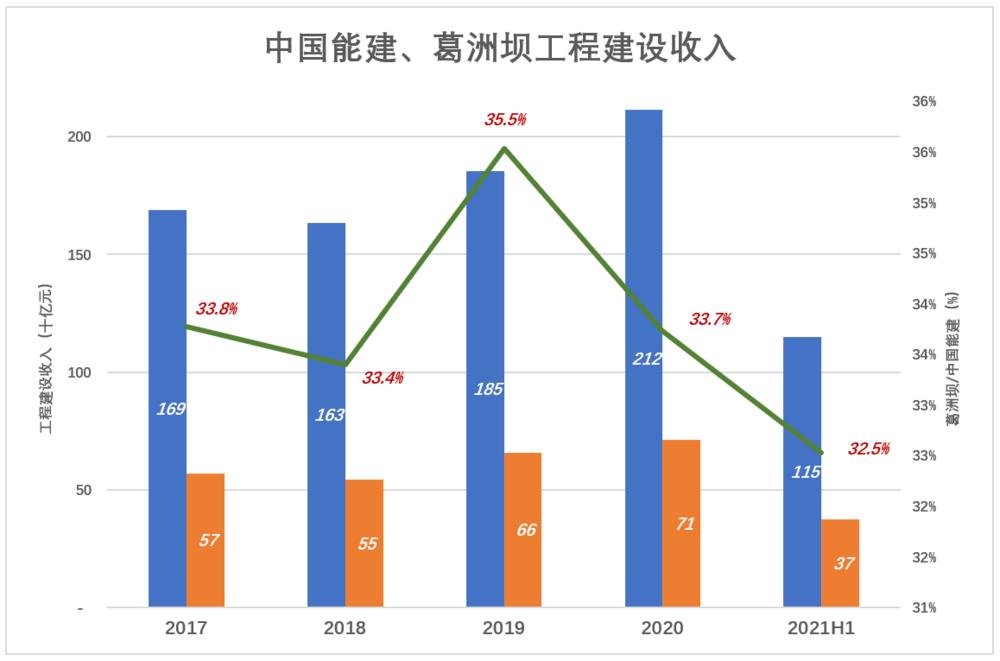

葛洲壩的第一主業是工程建設,承接發電、輸電及民用建筑項目,收入占母公司的三分之一,與母公司產生另外三分之二收入的工程建設業務存在競爭關系。

2017年中國能建、葛洲壩工程建設收入分別為1688億和570億,葛洲壩份額為33.8%;2020年母公司工程建設收入2115億,葛洲壩相關收入為714億元,占比33.7%,份額幾乎沒有變化。

在中國能建承接的項目中,電力工程占比超過70%。2020年報披露的項目有:陜西某縣2X1000MW火電廠、廣東太平嶺核電廠一期、廣東華電500MW海上風電、陜西榆陽平價新能源電力輸送工程。

葛洲壩2020年報提及的項目有大藤峽水利樞紐、棗荷高速、荊州城北快速路、海口南渡江引水工程……難以判斷電力工程收入占比。

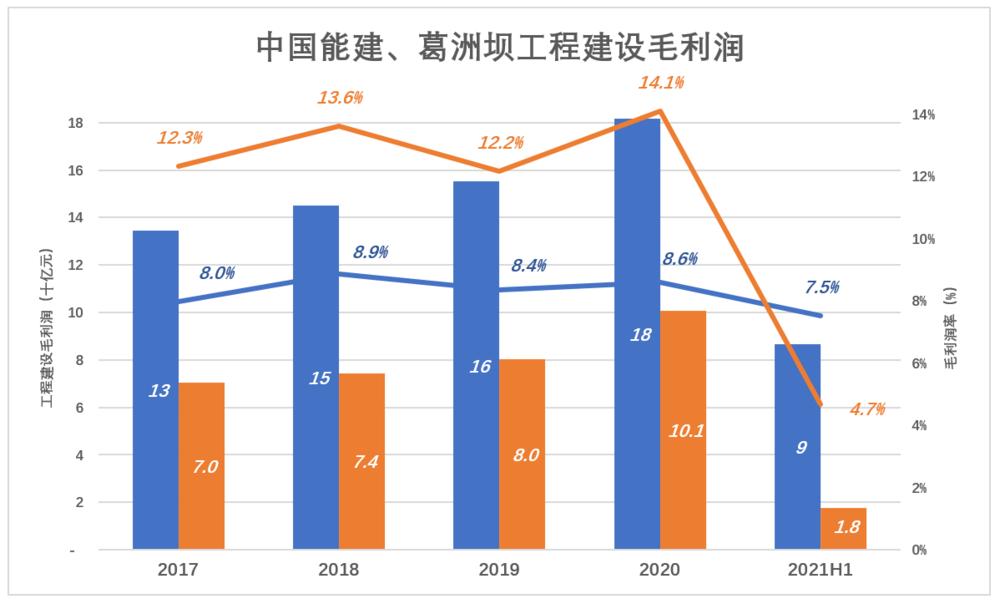

與中國能建相比,葛洲壩工程建設業務規模小、結構復雜,但毛利潤率遠高于母公司。

2020年,葛洲壩工程建設收入713.6億、毛利潤100.6億、毛利潤率14.1%;中國能建工程建設收入211.5億、毛利潤181.7億、毛利潤率8.6%。

葛洲壩工程建設收入占母公司的33%,卻貢獻了55%的毛利潤。比較合理的解釋是,葛洲壩工程建設項目“少而精”,比母公司“囊括”的項目更加有利可圖。

2021年H1,葛洲壩毛利潤率大幅下降,原因不詳。

另據中報披露,葛洲壩新組建了“鄉村振興”“軌道交通”“高速公路”等多個項目開發辦公室,看來建設項目會越來越雜,但未來毛利潤率未必能保持現有水平。

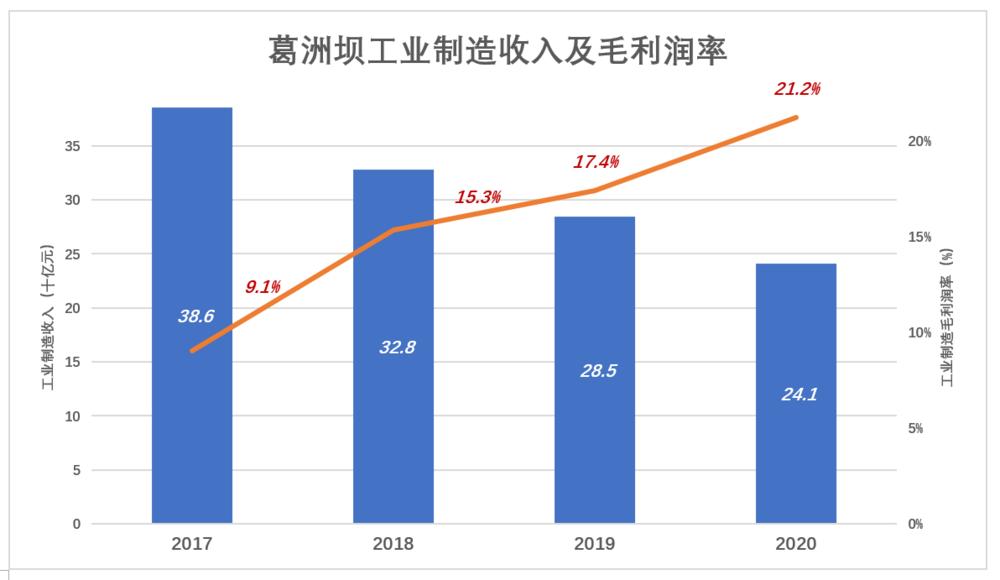

2)工業制造萎縮是大勢所趨

工業制造是葛洲壩的第二主業,主要包括水泥、民用爆破、環保、高端裝備制造等。

2017年板塊收入386億、毛利潤35億、毛利潤率9.1%;

2018年板塊收入降至328億、毛利潤提高到50億、毛利潤率15.3%;

2019年板塊收入進一步降至285億、毛利潤49億、毛利潤率17.4%;

2020年板塊收入241億,毛利潤、毛利潤率分別為51億、21.2%。

葛洲壩工業制造板塊營收逐年下降、毛利潤率穩步提高,關鍵因素是環保業務的“淡出”。此項業務主要包括廢鋼、廢紙回收、廢舊汽車拆解、水環境治理、污土/污泥治理等。2017年營收266.8億,毛利潤率不到1%。2018年起,葛洲壩不再披露工業制造業務營收結構。

中國能建將“工業制造”與“環保水務”分開披露,其中“工業制造”分部大致對應葛洲壩“水泥+民爆”這兩塊。

中國能建這兩塊業務的走勢與葛洲壩基本相同:營收下滑、毛利潤率提升。

中國能建工業制造板塊的形成,體現出自給自足、自產自銷的思維邏輯。“小而全”或“大而全”無所謂,關鍵是要全:用水泥,自己產;拆除舊建筑,自己炸……“能自己干絕不外包”,還要從外面搶些生意回來。

工業制造板塊萎縮是大勢所趨,符合經濟規律。

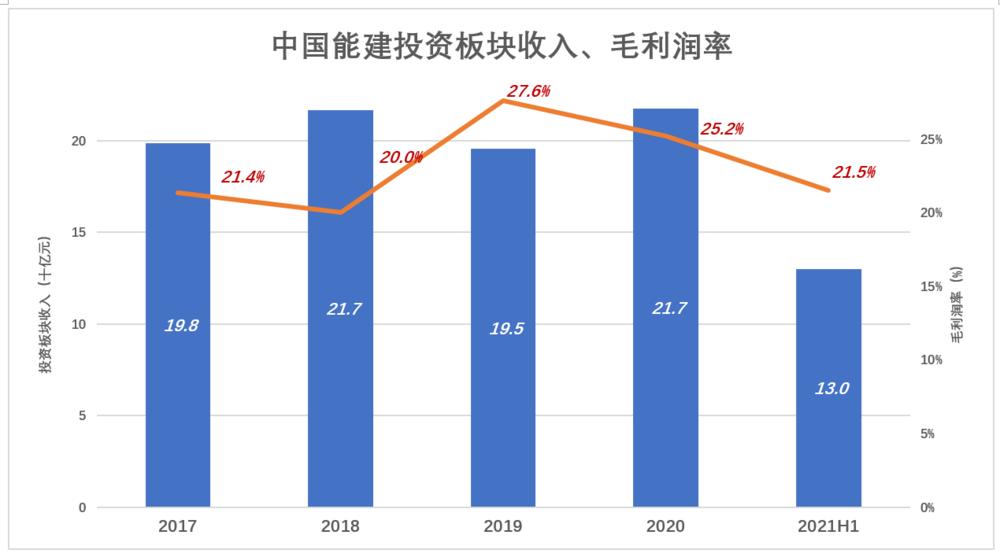

3)投資缺乏“央企風范”

中國能建投資板塊收入中,葛洲壩約占70%。2020年,葛洲壩投資板塊收入152億,主要是房地產開發。2020年開工、竣工面積分別為70萬平米、106萬平米;在建權益面積450萬平米;合同銷售金額192億。

值得一提的是葛洲壩投資板塊有31萬千瓦水電裝機容量,2020年售電9億度,收入約3.6億(假設水電上網價0.4元/度)。

中國能建投資業務集中在高速公路、房地產及金融服務領域。

2017~2020年,中國能建投資板塊收入徘徊在195億~217億“箱體”之中。但毛利潤率呈緩慢上升態勢。

2017年投資板塊收入217億、毛利潤率20%;2020年投資板塊收入217億,毛利潤率25.2%。

2020年投資板塊收入中,房地產121億、高速公路14億、金融服務14億;板塊毛利潤55億、毛利潤率25.2%,其中房地產貢獻20億、高速公路貢獻11億。

中國能建/葛洲壩投資業務毛利潤率不低,但規模偏小。比如年營收200億出頭的房地產,在行業里算什么角色?#配不上堂堂央企的身份#

與中國電建對比,投資價值孰高?

中國能建通過吸收合并在A股整體上市,葛洲壩原股東相當于“中簽”新股。A股投資者有炒新的習慣,“風口上”的新股更會被爆炒。

2021年6月10日,三峽能源上市,瞬間成為“人氣王”,股價沖高至8.79元,對應市值超過2500億。到9月15日,人氣排名仍穩居前20倍,日換手率高達7.45%,市值回落后仍高達1750億,靜態市盈率近50倍。

2020年,中國能建凈利潤為87億,哪怕達到三峽能源一半的估值水平(25倍靜態市盈率),市值將輕松超2000億。

但與中國電建(601669.SH)相比,中國能建投資價值還是略遜一籌。

首先,賽道不完全相同。中國電建、中國能建新簽合同、持有合同量級相同,2020年兩家新簽合同金額分別為6732億、5778億。但中國電建新簽合同中有1866億來自新能源(光伏、風電),未來此類合同將越來越多,僅抽水蓄能每年都將帶來上千億新增合同。中國能建偏重于火電,隨著2030年“碳達峰”臨近,新建火電項目必然減少直到歸零。中國能建也會奮力搶奪新能源建設市場份額,但形勢對它不利。

其次,中國能建投資板塊質量與中國電建不可同日而語。中國能建投資板塊主要從事房地產、高速公路、金融服務,能歸為“清潔能源”的只有0.3GW水電裝機容量,售電收入區區4億。中國電建投資板塊并網裝機容量達16GW(其中新能源占比超過80%),售電收入189億。不僅中國能建沒法與之相比,市值1700多億的三峽新能源也被中國電建旗下這個“小板塊”碾壓。

如果說,中國能建市值2000億算修復,中國電建要到4000億。

(本文由虎嗅榮曉辰協助收集資料)

如對本稿件有異議或投訴,請聯系tougao@huxiu.com

End

原標題:《中國能建被“侮辱性”低估了》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司