- +1

屹唐股份擬登科創板:半導體設備份額國內領先,原材料依賴進口

北京屹唐半導體科技股份有限公司(以下簡稱“屹唐股份”或“公司”)的科創板上市申請近日獲得上交所科創板上市委員會審議通過。公司擬發行不超過46941萬股,計劃募資30億元,主承銷商為國泰君安證券。

屹唐股份主營半導體設備,2018年至2020年,公司增收不增利。2021年上半年,受益于低基數、行業景氣度提升等原因,公司實現業績快速增長。

相比于國際同行,公司目前在產品線覆蓋廣度、部分產品市占率等方面仍處于劣勢。同時,公司主要原材料依賴進口,長期或存在供應鏈不穩定的風險。

主營半導體設備 中國大陸收入占比持續提升

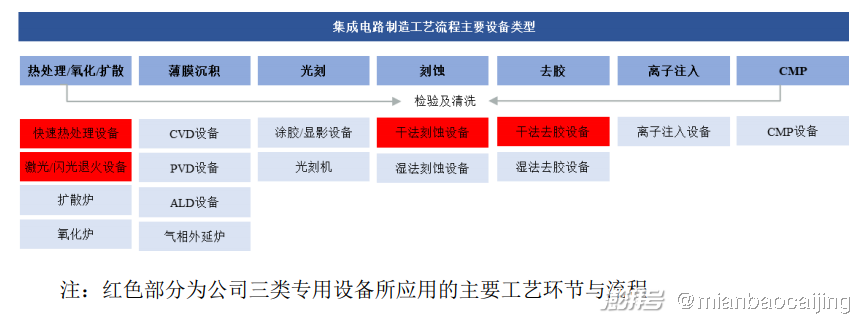

屹唐股份是一家半導體設備公司,主要從事集成電路制造過程中所需晶圓加工設備的研發、生產和銷售,提供包括干法去膠設備、快速熱處理設備、干法刻蝕設備在內的集成電路制造設備及配套工藝解決方案。

圖1:集成電路制造工藝流程主要設備類型

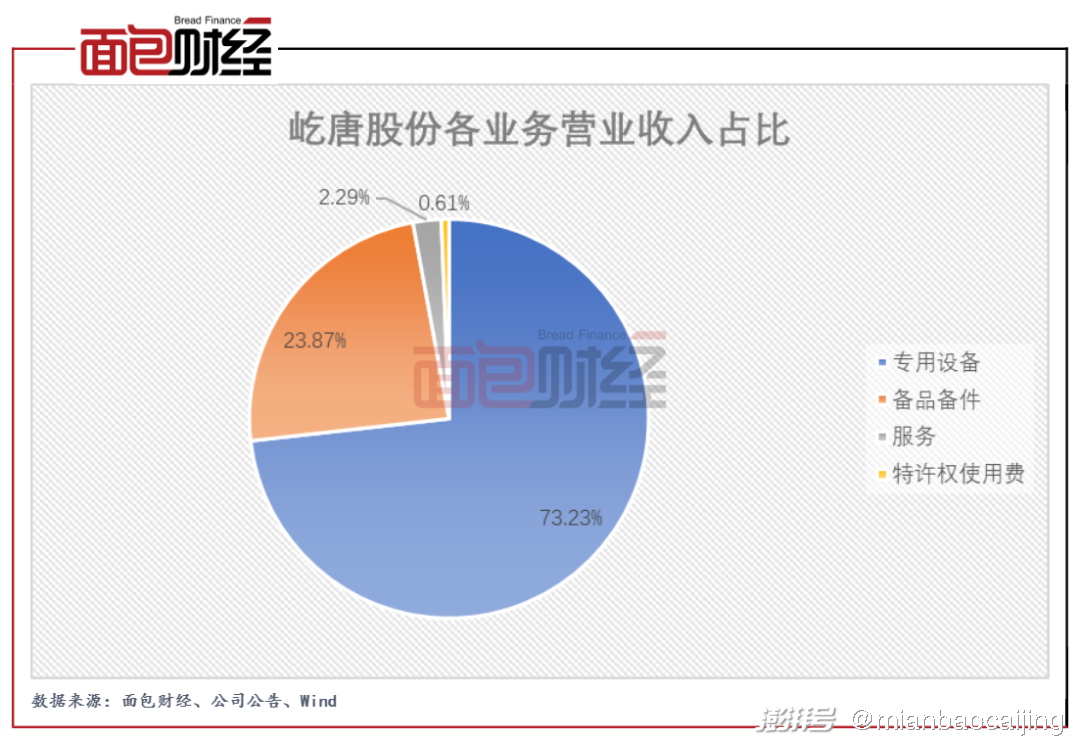

2020年,公司來自于專用設備、備品備件、服務、特許權使用費的營收占比分別為73.23%、23.87%、2.29%和0.61%。占比73.23%的專用設備業務中,干法去膠設備、快速熱處理設備、干法刻蝕設備分別占比46.71%、21.30%和5.22%。

圖2:2020年屹唐股份各業務營業收入占比

公司總部位于中國,以中國、美國、德國三地為研發、制造基地。目前,公司服務的客戶覆蓋了全球前十大芯片制造商和國內行業領先芯片制造商。2020年,公司來自中國大陸、境外的收入分別為42.12%、57.88%。相比過去幾年,公司來自中國大陸的收入占比持續提升。

2015年12月,屹唐有限成立。2016年,屹唐盛龍通過美國全資子公司Dragon Sub開展了對MTI的私有化收購,并將Dragon Sub全部股權轉讓給屹唐有限。2020年12月,屹唐有限變更為股份有限公司。MTI前身于1988年在美國加利福尼亞州成立,主營集成電路制造過程中晶圓加工專用設備的研發、制造、銷售。目前,MTI為屹唐股份境外經營主要主體,也是公司合并報表范圍內的主要業績貢獻主體。

截至招股說明書簽署日,屹唐盛龍直接持有公司總股本的45.05%,是公司的直接控股股東。亦莊國投通過亦莊產投和戰新基金間接持有屹唐盛龍100 %財產份額,并通過屹唐盛龍間接持有公司45.05%的股份,因此是公司的間接控股股東。屹唐股份的實際控制人為財政審計局,其持有亦莊國投100%的股權。

屹唐盛龍曾于2020年10月將5.38%股權轉讓給中科圖靈、華芯創耀、CPE投資基金等5個主體,轉讓價格為7.51元/注冊資本,對應屹唐有限整體估值約200億元。

公司其他主要股東中,BH1、BH2和寧波義方為公司員工持股平臺,合計持有13.52%的股份;海松非凡持股7.21%;環旭創芯(華瑞世紀的全資子公司)、華瑞世紀合計持股5.26%。

過去三年增收不增利 2021年業績明顯好轉

查閱最近三年的業績表現,屹唐股份整體處于增收不增利的狀態。

數據顯示,公司的營業收入從2018年15.18億元上升至2020年23.13億元,但同期的歸母凈利潤基本沒有增長,其中2019年更是出現虧損8813.98萬元。對于虧損的原因,公司表示主要系中國區業務團隊當年擴張以適配快速增長的國內客戶需求,因此當年各項先行投入的開支較大。2018年至2020年,公司主營業務毛利率處于持續下行趨勢,分別為40.09%、33.75%和32.79%。

圖3:2018年至2020年屹唐股份營收、歸母凈利潤

不僅是利潤,屹唐股份2019年和2020年的經營現金流也表現相對較差。公告顯示,公司這兩年經營活動產生的現金流凈額分別為-6696.23萬元、-4719.06萬元。

進入2021年以來,屹唐股份業績出現明顯好轉,原因包括去年基數較低、集成電路制造業景氣度提升、公司專用設備及備品備件銷量顯著增加等。數據顯示,公司2021年上半年實現營收14.17億元,同比增長94.90%;實現歸母凈利潤扭虧為盈,由上年同期虧損4316.16萬元增長至盈利9519.93萬元。

對于2021年前三季度的業績,屹唐股份預計營收為21億元至22億元,歸母凈利潤為1.1億元至1.4億元。

產品線廣度落后國際同行 原材料高度依賴境外采購

屹唐股份的主要產品為干法去膠設備、快速熱處理設備、干法刻蝕設備。根據Gartner統計數據,2020年屹唐股份干法去膠設備、快速熱處理設備的市場占有率分別位居全球第一、第二。不過,與國際巨頭相比,公司在產品線覆蓋廣度、部分產品的市場占有率方面仍處于劣勢。

據招股書介紹,集成電路制造設備通常分為前道工藝設備(芯片制造)和后道工藝設備(芯片封裝測試)兩大類,前者主要包括六大工藝步驟,分別為:熱處理、光刻、刻蝕、離子注入、薄膜沉積、機械拋光,所對應的專用設備主要包括快速熱處理/氧化/擴散設備、光刻設備、刻蝕/去膠設備、離子注入設備、薄膜沉積設備、機械拋光設備等。

2020年,全球集成電路制造設備市場規模為648.88億美元、中國大陸市場規模為143.58億美元。目前,去膠設備、清洗設備、刻蝕設備等產品國產替代率較高,涂膠顯影設備、光刻設備則主要依賴進口。

圖4:國產集成電路制造設備國產化進程

集成電路設備領域的國際巨頭包括應用材料、泛林半導體、東京電子等公司。以應用材料為例,其業務領域涉及等離子體刻蝕、單晶圓熱處理、化學氣相薄膜沉積、物理氣相薄膜沉積、外延薄膜沉積、離子注入、檢測等,覆蓋廣度明顯高于屹唐股份。

此外,雖然屹唐股份快速熱處理設備2020年的全球市場占有率為11.50%,達到全球第二,但相比排名第一企業應用材料的69.72%,仍然差距較大。屹唐股份的另一主要產品干法刻蝕設備2020年的全球市占率為0.1%,排名全球第十,而前三大企業的市占率合計達到90.24%。

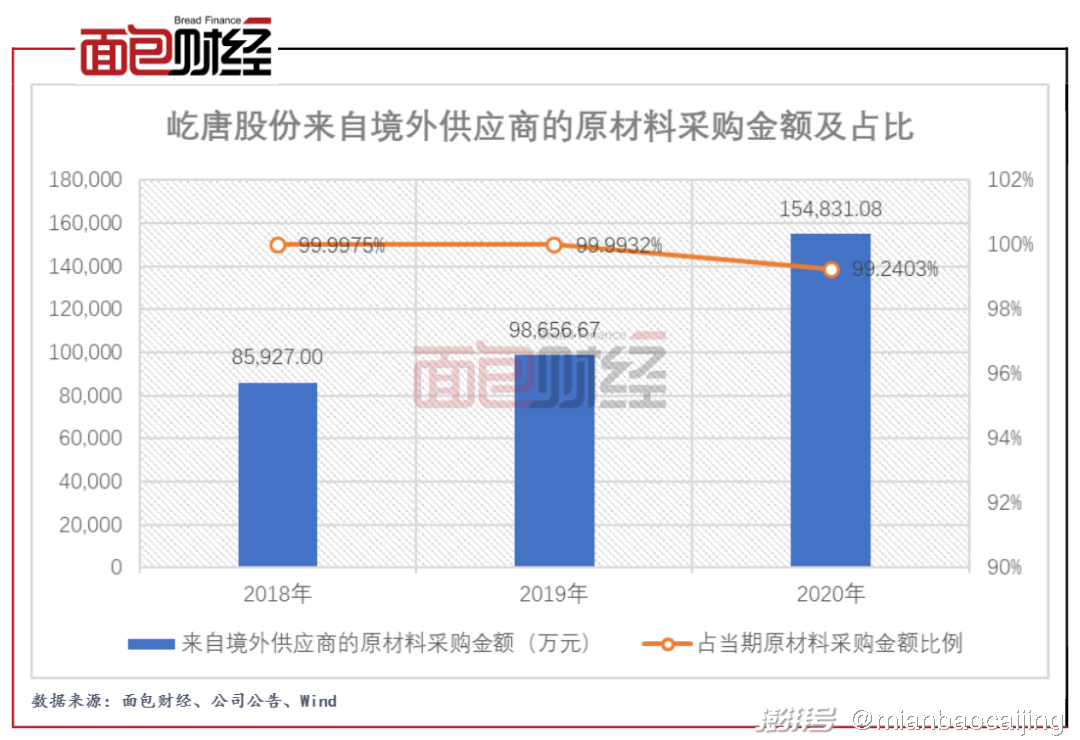

另外值得注意的是,屹唐股份主要原材料采購自境外供應商,如未來出現貿易爭端,公司可能面臨供應鏈受限等問題。2018年至2020年,公司來自境外供應商的原材料采購金額占當期原材料采購金額的比例均超過99%。

圖5:2018年至2020年屹唐股份來自境外供應商的原材料采購金額及占比

募資將用于擴產、研發及補充流動資金

屹唐股份此次上市計劃將募集資金用于屹唐半導體集成電路裝備研發制造服務中心項目、屹唐半導體高端集成電路裝備研發項目以及作為發展和科技儲備資金。

圖6:屹唐股份募集資金用途

集成電路裝備研發制造服務中心項目計劃投入募集資金8億元,主要用于在北京建設1座主廠房及其他輔助生產設施、動力設施、環保設施等。項目建成后,公司預計北京制造基地可實現干法去膠設備、快速熱處理設備及干法刻蝕設備生產能力的大幅提升。

高端集成電路裝備研發項目計劃投入募集資金10億元,主要用于開展高端設備升級迭代和產品研發工作。剩余的12億元募集資金中,4億元用于中長期研發儲備資金、8億元用于補充流動資金。

免責聲明:本文僅供信息分享,不構成對任何人的任何投資建議。

版權聲明:本作品版權歸面包財經所有,未經授權不得轉載、摘編或利用其它方式使用本作品。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司