- +1

2021年,資本愛上蘭州拉面

2021年,資本愛上蘭州拉面 原創 巴九靈 吳曉波頻道

任何一個產品,并不會因為資本的加持,而變得更香。

文 / 巴九靈(微信公眾號:吳曉波頻道)

2021年,資本愛上了吃面條。

資本對面條的愛有多深,都寫在面條品牌的估值上了。

7月14日,面類快餐品牌“遇見小面”完成新一輪融資,估值已經近30億元。僅僅3個月,估值翻了近3倍。

7月8日,連鎖餐飲品牌“和府撈面”完成近8億元的E輪融資,這是它的第6輪融資,市值保守估計在40億—70億元。

據不完全統計,今年以來,有超過10億元的真金白銀流入面館。而且都來自“有頭有臉”的VC、PE,包括紅杉、高瓴、鼎暉、金沙江創投、順為等,此外也有騰訊、碧桂園、弘毅百福這類產業投資者。

上下滑動▲查看完整

圖源:中國企業家雜志

在今年這個面條賽道中,“三碗蘭州拉面”尤其受到資本的寵愛,它們分別是馬記永、陳香貴、張拉拉。

5月1日,馬記永獲得天使輪融資。另據消息稱,紅杉資本遞出了高達10億元以上估值的投資意向書。

4月1日,陳香貴獲得天使輪融資,目前正在以10億元人民幣的估值尋求新一輪融資。

張拉拉也于5月獲得股權融資,目前正計劃以3.9億元估值進行新一輪融資。

這三家中,開店最早的馬記永,成立也不過三年時間,總共才46家門店。陳香貴、張拉拉均創立于2020年,目前分別開業53家、35家。

按照10億估值換算,一家馬記永或陳香貴店鋪,價值高達2000萬左右。

當然,不能如此簡單粗暴地計算,但這樣的估值不可謂不瘋狂。怪不得有投資人已經被過高的估值勸退,直呼“太卷了”。

有人納悶,這年頭,資本都如此下沉了?竟然快跑著去加持一碗蘭州拉面?

與其說資本“下沉”,不如說蘭州拉面在“往上走”。

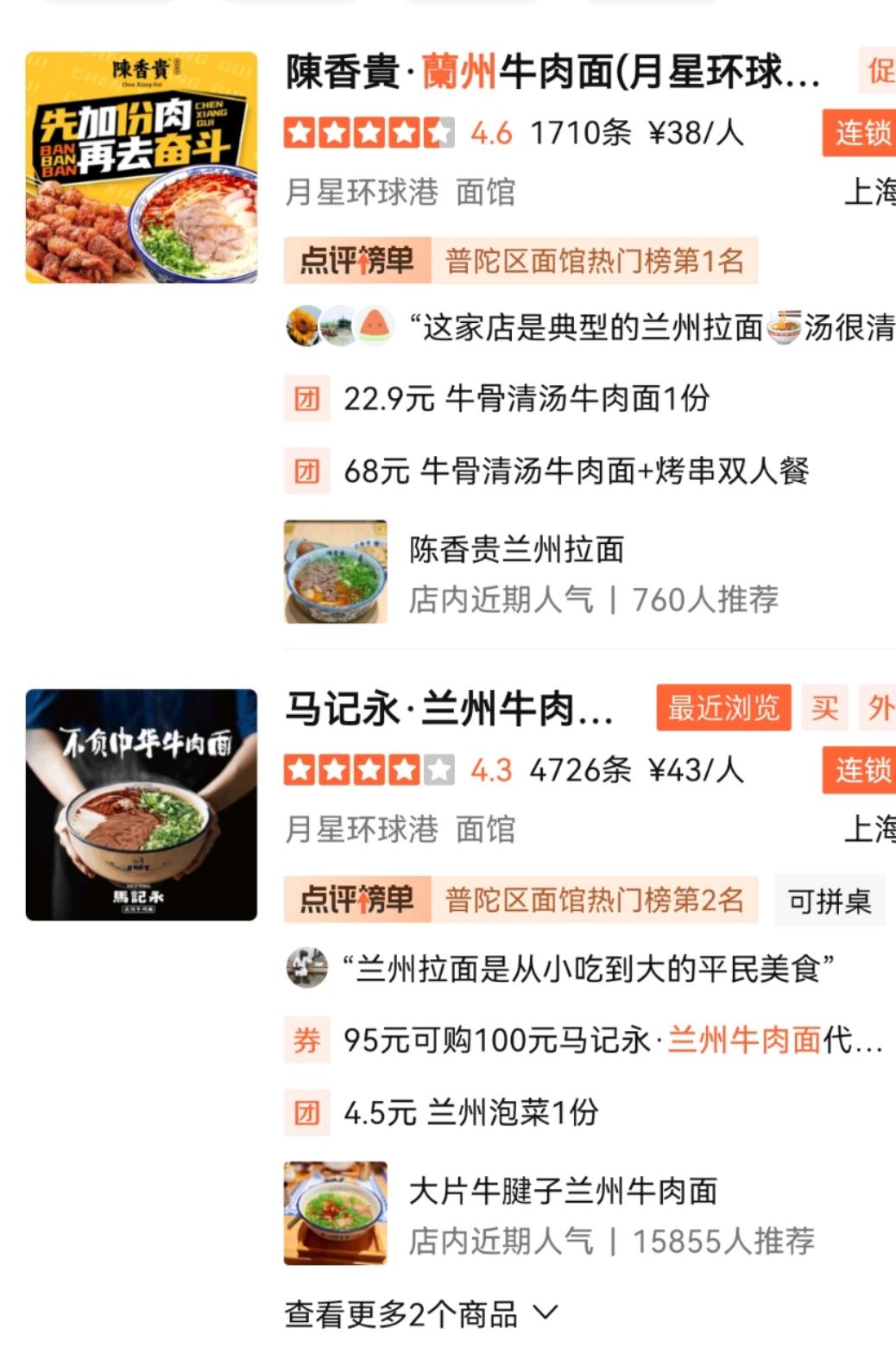

就以“三碗蘭州拉面”為例,首先是價格往上走,直接將街頭路邊十塊一碗的蘭州拉面,提升至二三十塊一碗。

圖源:大眾點評

其次是品牌定位方面往上走。以往的蘭州拉面多為零散的夫妻店經營,如今則直接打造蘭州拉面的連鎖品牌,從研發到制作,經營的標準化程度、數字化程度等方面都得到了提升。

再者,是選址布局方面往上走。以往的蘭州拉面分布于全國各大城市的角角落落,如今這“三碗蘭州拉面”都將總部設在了魔都上海,將門店布局在上海的購物中心或臨街商鋪。

金沙江創投主管合伙人朱嘯虎在接受媒體采訪時,透露自己投資了蘭州拉面,還稱贊它是非常好的賽道,將成為中國的麥當勞和肯德基,能開出上萬家連鎖店。

那么,問題來了,就算蘭州拉面主動往上走,真的能值這么高的估值嗎?這么多老字號,為何資本在這個時間蜂擁而入面食賽道?蘭州拉面真的能扛起“中國肯德基”這面旗嗎?下面,就來看看大頭們的分析。

蘭州拉面是一個門檻很低的產品,之所以有滿大街的蘭州拉面,主要是因為價格便宜,消費者的需求就是填飽肚子。

任何一個產品,并不會因為資本的加持,而變得更香。

面還是那碗面,吃蘭州拉面的人還是那些人,而現在“三碗蘭州拉面”就因為資本的加持,要將面賣出二三十塊的價格,還要在吃蘭州拉面的人群中,篩選出愿意付二三十塊錢吃一碗蘭州拉面的人。

從這個角度,我并不認可這個邏輯,更不認為蘭州拉面值這么高的估值。

目前,資本蜂擁而入這個賽道,實際上背后有一個商業地產的邏輯。受疫情影響,不少線下實體店倒閉,這帶來線下店鋪租金下降,就給餐飲業帶來了機會。

資本看到了線下商業店鋪的價值重估,順著商業地產的邏輯,希望尋找到最好的流量,然后卡位。

同時,資本選擇這個賽道還有一個原因,就是這個賽道能容下大錢。因為你得拿錢開店,大資金、大資本迫于投資的壓力,就會往這個賽道去砸錢,有些賽道就算資本想砸都砸不進去。

這么多年來,餐飲作為一個最古老的行當,本身并沒有太大的變化。而且,它在資本市場是有周期性的,隔一段時間就會被資本染指。

往前追溯,資本市場最初青睞的餐飲品牌,我們可以在港股中找到,比如味千拉面、小肥羊、翠華餐廳等。

2005年的小肥羊連鎖店

當年的味千拉面們也經歷過資本化的過程,這些業態何其相似,但如今的資本市場已經換了一撥投資人。殘酷點說,智商稅每代人都要交,少不了任何一代。

這是資本的沖動、盲目。

也有人講蘭州拉面背后的供應鏈優化,供應鏈優化的鼻祖是海底撈,但你看海底撈今天在資本市場的表現如何?再說,火鍋的SKU非常豐富,蘭州拉面SKU很少,供應鏈優化空間并不大。

所以,新消費、供應鏈的故事,最終是編不圓的。

還有人說,蘭州拉面將成為中國的麥當勞和肯德基,我覺得不能這樣簡單對標美國。中美的餐飲結構很不一樣。美國人就吃漢堡、pizza、面條。中國人的選擇太多了,不吃拉面,還有餛飩、餃子、小籠包,中飯和晚飯的選擇就更多了。

中國餐飲文化博大精深,中國人對某一種口味的依賴性沒那么強,對品牌的忠誠度極低,所以中餐很難標準化。資本入局固然有其理由,但不能置中國博大精深的餐飲文化于不顧。

“民以主食為天”,粉、面、飯是南北通吃的最大剛需品類,同時具備高頻消費、產品易于標準化、很適合復制和連鎖規模化的特點。

以拉面為例,僅中國青海省循化縣開出來的拉面館,在全中國就有三四萬家門店。如果算上其他流派拉面,數量要逼近10萬家店。這可以理解為一個品類的可連鎖門店規模。

然而這些面館也存在很多共性不足,比如跟日益增長的消費品質升級不太匹配、品牌勢能和門店體驗還相對落后,這讓很多創業者和資本看上了升級和降維打擊的機會。

拉面品類的升級機會,主要體現在品牌、產品和消費體驗提升上。因此,目前風頭正勁的黑馬品牌,率先瞄準了商場和一線城市,既能倒逼體驗升級,同時也能占領一線品牌的制高點,還能利用蜂巢式布局讓供應鏈和運營效率得以最大化。

通常,商場是一個城市最優質的消費群體和穩定的客流匯聚地。過去二十年里成長起來的中國頭部餐飲品牌,幾乎全部都是伴隨中國商場紅利一道崛起的。

商場內等位的食客

對于目前資本的熱捧,從線下門店連鎖規模、線上零售化,以及離店模型等商業模式上分析,理論上是通的。這也正是資本搶投、推高估值的出發邏輯。

隨著資本的熱捧,蘭州拉面作為面食大品類的其中一個細分品類,熱度已經達到一個階段的峰值,且投資門檻已經被抬高,甚至有拐點的風險。

在資本追熱避冷的背后,也存在資本比創業者更有想象力、創業項目陷入被想象的怪圈中。

事實上,從去年上半年至今,資本對于面食的追逐和下注,大致經歷了撈面、拉面、小面、拌面這樣一個時間軸排序。

目前我們看到很多資本風向已經轉戰到細分茶飲、中式點心賽道。也有資本因為看不懂高估值在逃離這些消費賽道。

我的理解是,泡沫是一定存在的,但泡沫有時候也是促進行業快速發展、敢于試錯、教育市場的好工具。

有資本助力能在一開始做得更快,如果要長期走下去,還需要很強的組織力,這個是決定所有想象能否落地的關鍵能力。畢竟項目很大的主體是線下連鎖,餐飲業是個勞動密集型產業。

過去,很多連鎖品牌在幾十家店時非常賺錢,一兩百家店時也很舒服,但到四五百家乃至更多店時,可能利潤會越來越薄,甚至虧錢。這在很大程度上要歸于組織力的短板作用。

此外,對于計劃入局的餐飲創業者來說,可能需要摒棄toVC的創業思維,耐得住寂寞、踏踏實實做一個細分品類,什么時候都不晚。

資本在這個時間盯上蘭州拉面以及背后的連鎖餐飲,主要因為現階段一級市場投資項目出現了缺口。因為政策原因,投資機構不會輕易再碰“互聯網”“教育”這兩大賽道,于是部分機構就將視線瞄向了餐飲業。

不過,這次蘭州拉面的熱度有點像資本強行堆起來的風口,估值太高,最重要的是起點太高。目前馬記永、陳香貴僅50家店左右,估值就高達10億元。

既然是連鎖餐飲,未來的發展戰略肯定是擴大店面數量,依靠規模化來提高營收和利潤,最終上市。

蘭州拉面的市場空間是不錯,但其原本的產品定位一直都是走性價比路線。而目前受資本追捧的這幾家新品牌,產品定位走得都是中高端路線、高客單價。

從餐飲角度看,性價比高的產品相對更能連鎖化、規模化,做消費升級、走中高端路線相對不容易規模化。火鍋、奶茶、咖啡這些賽道是因為有“上癮”屬性,蘭州拉面能具備多少吸引力?

另外,蘭州拉面還要面臨同屬面類賽道的眾多連鎖品牌競爭,如和府撈面、味千拉面、康師傅、重慶小面等。因此,馬記永、陳香貴這些新品牌未來連鎖化擴張的道路還是充滿壓力,在天使輪特別早期階段就給到10億估值有些高了,資本還需理性看待餐飲行業。

作者 | 李夢清 | 當值編輯 | 張文龍

責任編輯 | 何夢飛 | 主編 | 鄭媛眉

原標題:《2021年,資本愛上蘭州拉面》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司