- +1

復宏漢霖半年報:營收增長474%,曲妥珠單抗貢獻過半

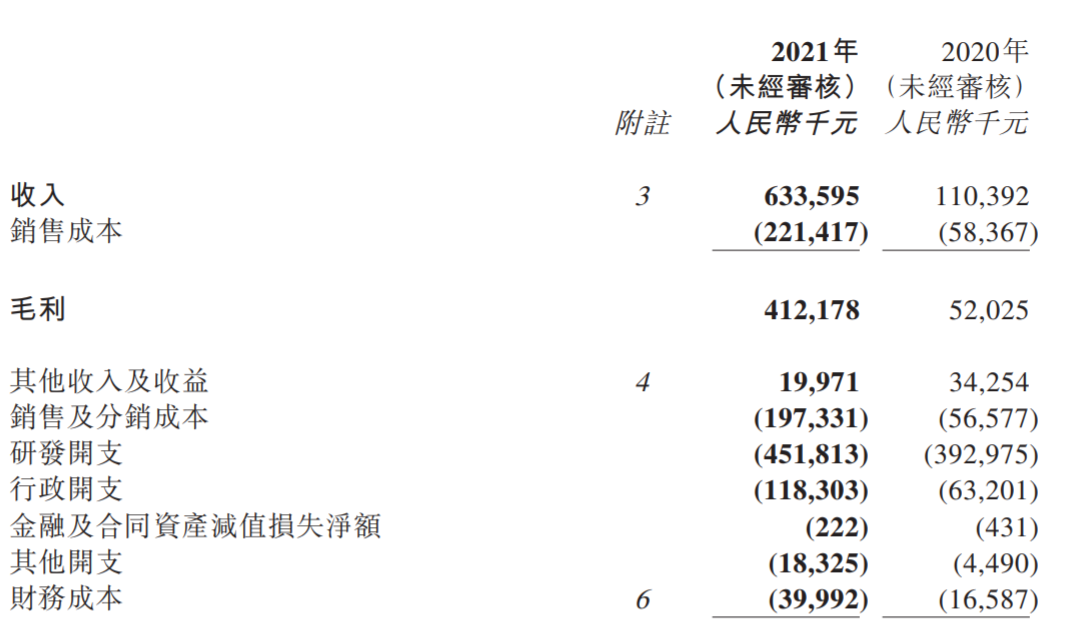

8月18日晚間,上海復宏漢霖生物技術股份有限公司(復宏漢霖,02696.HK)公布2021年半年報,總收入6.336億元,較去年同期增長474%;虧損約3.94億元,較去年同期收窄12.1%;毛利4.12億元,同比增長692.27%;銷售成本2.21億元,較去年同期增加1.63億元。

復宏漢霖稱,營收增長主要來自藥物銷售,向客戶提供的研究與開發(研發)服務及授權許可收入。虧損收窄主要是由于關鍵產品陸續商業化;銷售成本增長則是由于關鍵商業化產品產量增加導致生產成本增長。

復宏漢霖2021上半年部分財務數據

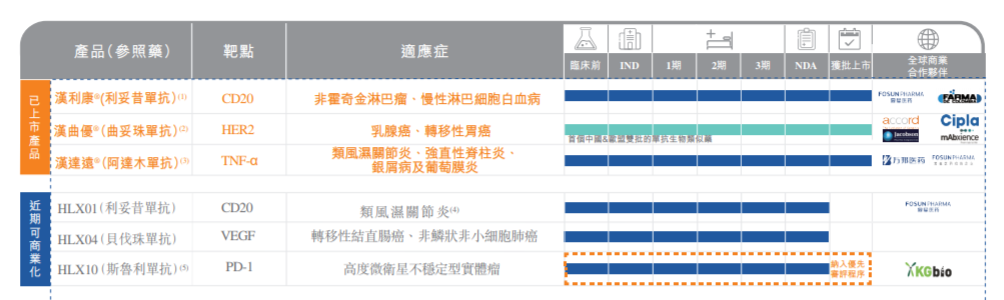

復宏漢霖成立于2010年,2019年港股上市,已在中國上市3款單抗生物類似藥,包括首個國產生物類似藥漢利康(利妥昔單抗)、漢達遠(阿達木單抗)以及首個中歐雙批的國產單抗生物類似藥漢曲優(曲妥珠單抗)。

在中國市場方面,報告期內,漢利康實現銷售收入2.2億元,并實現授權許可收入約為520萬元;漢達遠實現銷售收入850萬元,并實現授權許可收入約為220萬元;漢曲優主要采用自營團隊進行商業化推廣,實現銷售收入2.876億元。

漢曲優是中國首個自主研發的中歐雙批單抗藥物,進一步打通了國產單抗藥物的國際化道路,復宏漢霖聯合商務合作伙伴Accord推進該藥在歐盟的商業化進程。報告期內,漢曲優在歐盟實現2670萬元,同時實現原液銷售收入1100萬元。

按照上述中國市場和國際市場的數字,漢曲優(曲妥珠單抗)上半年總收入3.253億元,為復宏漢霖上半年貢獻了超過50%的收入。

除了上述已經實現商業化的三款生物類似藥,復宏漢霖還擁有豐富的產品管線,其中就有覆蓋PD-1靶點的候選創新藥斯魯利單抗。

復宏漢霖產品線

復宏漢霖在半年報中表示,斯魯利單抗注射液是其產品管線中的核心創新型單抗產品,其針對經標準治療失敗的、不可切除或轉移性高度微衛星不穩定型(MSI-H)實體瘤適應證的2期臨床研究于2021年3月達到主要研究終點,其上市注冊申請(NDA)亦于2021年4月獲國家藥監局藥品審評中心受理,并被正式納入優先審評審批程序。

復宏漢霖稱,斯魯利單抗注射液聯合化療(卡鉑-白蛋白紫杉醇)一線治療局部晚期或轉移性鱗狀非小細胞肺癌(sqNSCLC)適應癥于中國境內的上市注冊申請(NDA)亦有望于2021年下半年遞交,就該藥各治療領域的商業化策略制定和市場布局也將同步持續推進。

值得一提的是,斯魯利單抗注射液還相繼在美國、歐盟等國家/地區的臨床試驗批準,多項臨床研究正在推進(其中2項為國際多中心臨床試驗),截至報告期末,所有試驗已于中 國、土耳其、波蘭、烏克蘭、俄羅斯等國家/地區招募合計約2300名受試者入組,相比去年末增加受試者約300人。

對于三款已商業化產品的下半年計劃,復宏漢霖稱,將推進漢利康(500mg/50ml)在全國各省份的醫保掛網和進院工作,從而為臨床提供更多劑型選擇;漢達遠擬于2021年內覆蓋4000名專科醫生,完成約3000家DTP藥房/醫院的覆蓋;2021年漢曲優的銷售網絡將持續加強,銷售隊伍將進一步擴充,遍及全國約390個城市,覆蓋DTP藥房/醫院近4500家。

在產能上,復宏漢霖介紹,現有及在建生物醫藥商業化基地共計產能80000升,其中位于徐匯的商業化基地現有產能20000升,公司計劃于今年在徐匯基地增加一條預充針生產線,于2021年底前完成安裝調試工作,為公司已上市產品短期內的市場需求提供進一步的供給。

復宏漢霖成立于2010年,2019年港股上市。截至8月18日收盤,復宏漢霖報30.9港元/股,漲1.31%,市值167.9億港元。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司