- +1

半導體異軍突起,中芯國際站上5000億,產業邏輯要變了

作者:賽文 編輯:小市妹

在A股一片哀鳴下,半導體板塊異軍突起。

中芯國際更以兩根大陽線收盤,市值站上5000億。

去年7月,中芯國際上市即巔峰,隨后開始了為期一年的震蕩下跌,再持續橫盤的走勢。芯片股的投資熱潮一度冷卻到冰點。

隨著近兩日半導體板塊的異軍突起,中芯國際重新回到了人們的視野。

在這個百年未有的大變局之下,中國半導體產業面對各種嚴苛制裁與約束,中芯國際和產業邏輯戰略需要重新被審視。

一是,從單純去追求先進工藝回歸到成熟工藝

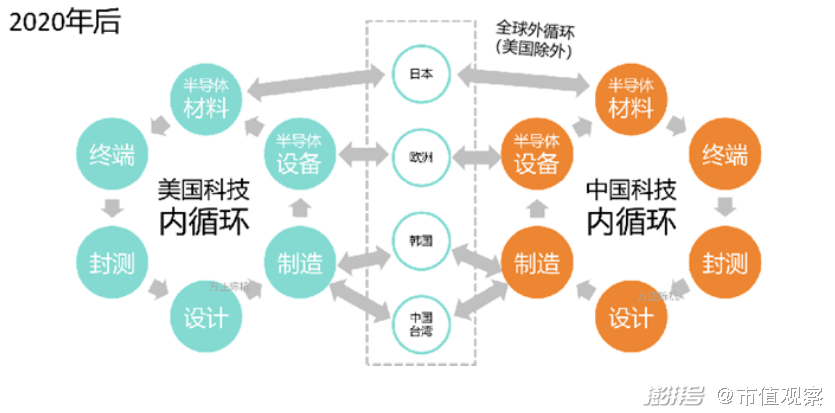

二是,從“單純外循環”到“內外雙循環”

三是,從技術突破為主導到產能擴充為主導

首先說第一點,相比先進工藝,成熟工藝是當下中國更需要也更現實的。中國確實缺少14nm、7nm、5nm的先進工藝,但目前更需要90nm、65nm、55nm的成熟工藝,像兆易創新的NOR、匯頂科技的指紋識別、韋爾豪威的CIS芯片、卓勝微的模擬芯片等,都需要成熟工藝的產能輸出。

而光伏、面板等行業的國產替代,也能靠成熟制程實現。

在高科技領域,任何技術都是螺旋式發展的。在半導體設備和材料等這類根技術取得更進一步升級前,先把成熟工藝做好,在一步一步攻克先進工藝的壁壘,才是中芯國際甚至是整個中國半導體產業需要做的。

第二點,一個是趨勢是全球半導體產業正在重新洗牌,其實強如美國,此前也只是占據了整個產業鏈的一小部分環節,其他由世界各個國家分別占領了不可或缺的環節。

半導體行業一個最大的特點是,充分的全球化分工,沒有國家能實現全部內循環。所以有個誤區是,半導體不可能實現全產業鏈國產化。我們要做的是,在一些關鍵領域逐步去美化。

面臨外部壓力,國內Fabless、Fab都受到了上游供應鏈的危機,但中國自主可控的發展道路絕不會改變,在成熟工藝的基礎上進行底層根技術的自出創新。未來中國半導體產業,會盡量在內循環的基礎上借助外循環,實現雙循環。

第三點,當前國內巨大的Fabless行業正面臨全球晶圓廠代工產能的緊張,大陸的產能后備軍缺乏。數據顯示,中芯折合8寸片月產能大概40萬片,國內第二的華虹半導體也只有22萬片,而臺積電的月產能是270萬片。

產能會變成當前最確定的機會,晶圓廠是全部下游創新的基本盤。產能為王是今后一段時期的主旋律。

長期看,半導體的投資邏輯一直都在:

1.半導體行業依然處于高景氣周期;

2.半導體有國家戰略性政策支持;

3.是半導體指數處于明顯的中期上升趨勢中。

市值觀察整理了一些相關企業,供大家參考

晶圓廠制造:中芯國際、華潤微、長電科技、聞泰科技、華虹半導體、士蘭微、捷捷微電、揚杰、深科技、晶方科技、通富、華天、TCL、京東方、三安集成;

設備擴產:北方華創、屹唐半導體、盛美半導體、萬業、華峰測控、長川、至純、大族、華海、中微、精測、晶盛;

材料本土化:中環股份、滬硅產業、立昂微、江豐電子、雅克科技、晶瑞股份、杉杉、三利譜、安集科技、神工股份。

7月27日,阿石創(300706.SZ)、四會富仕(300852.SZ)、明陽電路(300739.SZ)、科翔股份(300903.SZ)、國民技術(300077.SZ)、生益科技(600183.SH)、奧士康(002913.SZ)、蘇州固锝(002079.SZ)、協和電子(605258.SH)、世運電路(603920.SH)等股票漲停;

勝宏科技(300476.SZ)、滬電股份(002463.SZ)、力合微(688589.SH)、芯原股份-U(688521.SH)、太極實業(600667.SH)、中京電子(002579.SZ)、滬硅產業-U(688126.SH)、寒武紀-U(688256.SH)等股票漲幅居前。

免責聲明

本文涉及有關上市公司的內容,為作者依據上市公司根據其法定義務公開披露的信息(包括但不限于臨時公告、定期報告和官方互動平臺等)作出的個人分析與判斷;文中的信息或意見不構成任何投資或其他商業建議,市值觀察不對因采納本文而產生的任何行動承擔任何責任。

——END——

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司