- +1

順豐同城三年凈虧15.56億,能解王衛“理想”焦慮?

作者:何樂怡

編輯:李靜

風品:沈禾 車一

來源:首財——首條財經研究院

不是不明白,是世界變化太快。

“我經常在問,我是不是應該不上市呢?因為跟我的理想好像越來越遠……”2021年4月順豐股東大會上,董事長王衛直言上市悔意。彼時,順豐股價暴跌,2個月王衛身價縮水1600億元。

然一轉眼,“順豐系”或將集齊4家上市公司了!

2021年6月30日,順豐控股子公司杭州順豐同城實業股份有限公司(以下簡稱 " 順豐同城 ")申請赴港上市。加上順豐控股、順豐房托,以及擬收購的嘉里物流,王衛儼然已成IPO收割機。

那么,這次王衛的理想是遠還是近了?能讓大佬有此冰火之變,順豐同城究竟有何大魅力、價值成色幾何、能解王衛悔意、“理想”焦慮嗎?

01

三年凈虧15.56億

騎手開支超過營收

招股書顯示,順豐同城成立于2016年,最初是順豐控股集團旗下的一個獨立業務部門,專注于把握同城實時配送服務的新興商機,2019年實現獨立化、公司化運作。截至2021年5月31日,順豐同城平臺注冊騎手超280萬名,注冊商家數量達53萬,用戶數1.26億,合作品牌客戶2000個。

換言之,順豐同城從真正獨立運營到奔赴資本市場,時隔不到兩年。但其早有上市之心,自2019年成立,順豐同城就已陸續著手相關籌備。今年初新增17位股東,3月順豐控股又借增資實現絕對控股,惹眼動作被視上市加速信號。

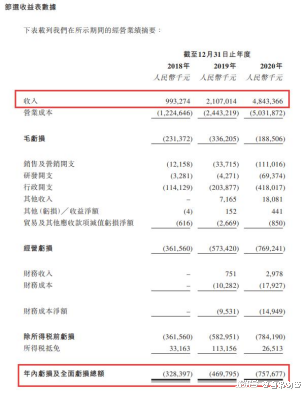

2018年至2020年,順豐同城訂單量分別為7980萬筆、2.1億筆、7.6億筆,復合年增長率208.7%;營收為9.93億元、21.07億元、48.43億元。三年合計79.43億營收。

明眼人都能看出,雖然背靠大樹,但相較順豐控股2020年1539.87億元的營收大盤,順豐同城的業務體量還是微小。

尷尬的是,虧損卻堪稱大手筆:三年內毛利率分別為:

-23.29%、-15.96%、-3.89%,凈虧損3.28億元、4.70億元、7.58億元,三年合計凈虧15.56億元。

三年不足80億的營收,卻虧掉了15個多億,這份成績單能打多少分呢?

2021年一季度,順豐同城再凈虧2.1億元。

虧損背后,是愈發高企的人力成本。

招股書顯示,2018至2020年,順豐同城在騎手外包開支上花出10.5億元、21.1億元和48.6億元,占營業成本比重分別為85.4%、86.4%和96.6%。其營銷及推廣開支由2019年的3371.5萬元增至2020年的1.11億元。

換言之,僅人力成本一項,順豐同城就連續三年超過了營收!咋能不虧呢?

招股書表示:隨著同城配送市場競爭不斷加劇,公司將有可能增加營銷資源,向商戶、消費者及騎士提供更多激勵措施,可能對其盈利能力產生“重大的不利影響”,凈虧損及負經營活動現金流量的狀況仍將在未來持續一段時間。

也就是說,上述虧損還可能加劇,還將持續。

另一廂,大客戶和供應商的集中度較高,也不乏隱憂。

2020年,順豐同城來自前五大客戶的收入占其總收入的61.2%,最大客戶收入占比33.6%。同期,前五大供應商采購總額占總采購額的比例達80.2%,最大供應商采購額占比32.7%。

值得強調的是,區別于順豐快遞業務的自營模式,順豐同城的的供應商主要為外包公司。即委聘外包公司向其提供大多數騎手,來支援訂單履約。

順豐同城表示,對外協騎手的控制有限,若有關騎手未能遵守指示、政策及指引,會對其客戶滿意度及其聲譽造成重大不利影響。

說的更明白些,外包模式存在品控、風控隱憂。

這也與順豐同城的發展戰略有關,其定位為“第三方即時配送平臺第一股”。《中國物流與采購》發布的“2020即時配送綜合排名TOP10”榜單顯示,順豐同城急送位列第三,僅次于美團配送與蜂鳥即配,第三方即時配送平臺中位列第一名。

乍看排名夠光鮮,然此前西南證券研報曾指出,2020年即時配送業已呈現雙寡頭壟斷格局:美團配送市占率47.2%,蜂鳥+點我達市占率20.7%,兩者份額已超67%,達達約4.1%,順豐同城僅約1.2%。

橫向對比,順豐同城500+市縣的覆蓋范圍相比于美團(2800)、蜂鳥(2000)、達達快送(2600+)依然較低。

招股書援引艾瑞咨詢報告顯示,自順豐同城于2016年成立以來,按截至2021年3月31日12個月的訂單量計,其已快速成長為中國規模最大的獨立第三方實時配送服務平臺,占市場份額的11.0%。

成長彪悍毋庸置疑,然與競品綜合比較,實力依然有不少差距。

02

前狼后虎 憑啥全場景?

艾瑞咨詢數據顯示,實時配送服務行業的年訂單量從2016年的46億單增至2020年的210億單,復合年增長率46%。考慮到新服務場景擴展及消費模式創新,行業未來仍具明顯潛力。預計2024年訂單量將增至643億單,2020-2024年復合年增長率32.3%。

市場之大,無需累言,但也競爭者眾。

向上看,美團和與蜂鳥,憑借外賣入口占據前兩把交椅;京東系的達達去年登陸納斯達克后,在資金支持下更拼命的跑馬圈地;向下觀,后來者也在不遺余力爭奪資金擴張版圖,如閃送今年4月獲得1.25億美元D2輪融資。

而順豐的老對手“三通一達”,也對這個增量市場虎視眈眈:申通2015年上線“思必達”、圓通2017年推出“計時達”、韻達2018年推出“云遞配”、中通2018年上線“City Express ”、蘇寧2018年上線“蘇寧秒達”……

前狼后虎、強敵環伺,順豐同城想要保持高增速、第一王位,顯然不是輕松任務。

長城證券認為,即時配送市場需求起源于餐飲外賣,外賣龍頭借需求爆發迅速搶占市場,后進入者擴張難度較大。“目前市場呈寡頭競爭局面,主要競爭者為蜂鳥配送、美團配送、達達,CR3超70%,而同城實業僅以不足5%的份額嘗試突圍。”

如何突圍呢?

順豐同城官網稱:“面向所有客戶的全場景同城物流配送,最快30分鐘送達(含上門時間),專人直拿直送,打造順豐高時效物流產品,為客戶提供全城范圍內的急速配送服務。”

“全場景”是關鍵詞。招股書稱,本地實時配送服務已覆蓋本地餐飲外賣等成熟場景,且已進一步進入更多增長場景,如同城零售、近場電商及近場服務等。未來,本地餐飲外賣將貢獻底盤需求,非餐飲外賣訂單將為行業帶來巨大增長潛力。

信心夠足、市場夠遼闊、成長野心夠大,然這也意味著,多面出擊的同時,順豐同城將面臨更多強敵、需要更多資金喂養。

野心能配上實力呢?

以“即時配送第一股”的達達集團為例,2020年總營收57.40億元,高于順豐同城的48.43億元。

更扎眼的是研發:招股書顯示,2018年至2020年,順豐同城研發開支分別為328.1萬元、427.1萬元、6937.4萬元,三年累計不足8千萬元。而達達集團年報顯示,2018年至2020年研究與開發投入分別為2.70億元、3.34億元、4.29億元,完全是碾壓級別。

既然要全場景,技術支持自然是關鍵。而一日千里的配送江湖,想要保持高增、釋放更多成長性,核心創新能力更是重中之重。

快遞專家趙小敏認為,預計得歷經3-5年時間,即配市場才會真正成熟,企業必須具備強大的數據技術支撐、精細化運營和足夠的資金實力。

獨立行業分析師李晨也表示,即時配送領域競爭激烈,其硬實力的運力比拼不僅在于騎手數量、網格覆蓋,系統網絡的軟件設施也是很重要的一部分。順豐同城在研發上如此“吝惜”,無益于其長期成長。

好消息是,順豐同城也將意識了到這個問題。

招股書表示,此次上市募資金額將主要用于以下方面:順豐同城計劃優化系統,改進全場景騎手融合調度及智能訂單分發及智能運營優化;在創新產品方面,順豐同城在城市、商圈、服務時段、客戶規模及品類等方面進一步擴大服務覆蓋范圍。此外,順豐同城計劃收購或投資同產業及產業鏈上下游企業,以補充及擴大公司的業務營運;并將使用募集資金用于品牌營銷和推廣,以及作為一般的企業用途。

只是這些依然需要時間、需要上市成功,而市場及競品,又會給其多少時間呢?

03

快速成長B面 質量經怎么念?

發問并不苛求。

“唯快不破”的體量擴張背后,順豐同城需要警惕品控隱憂。

用戶小陳對首財表示,順豐同城有一陣子確實優惠力度特別大:“本來想寄北京同城的順豐標快,但小程序頁面會有彈窗提示,順豐同城配送首單有新人優惠,算下來竟然比隔日的快遞費還要便宜。”

的確,作為較晚入局同城業務的新興力量,順豐與達達、蜂鳥和美團等先行者相比,在獲客方面仍存“先天不足”。為擴寬客戶范圍,順豐同城一是借助“順豐”物流服務體系實力導流,二是實施種種優惠活動引流。

但小陳下單后的體驗并不如意,騎手沒有那么正規,并不是像順豐快遞員一樣穿著齊整工裝,服務態度上也不盡人意,甚至讓其懷疑,此順豐與彼順豐到底是不是一個體系的?占了這次新用戶便宜后,他就再沒在順豐同城上下過訂單。

“沒有順豐快遞的效率與服務,性價比不如美團跑腿,速度比不上閃送的1對1,所以我不會再選擇順豐速運。”小陳如是解釋。

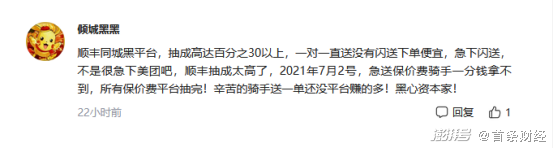

再看騎手端,首財關注到,在順豐同城沖擊上市的相關新聞評論區,有疑似騎手身份的用戶做出以下發言:

吐槽不乏片面、偏頗,但也給快速擴張的順豐同城提了醒。

在黑貓投訴平臺搜索“順豐同城急送”,截至2021年7月8日12時,共有368條投訴。

用戶端,有丟件、退款難、跑單無補償、嚴重超時等投訴,騎手端,涉及賬號封禁、提款困難、惡意扣罰等,商家端有退款問題等……

6月24日,一匿名用戶發起投訴,順豐同城急送一騎手因提前點送達被給予差評后近凌晨上門“道歉”騷擾:順豐同城急送一騎手因6月21號的訂單提前點送達被給予差評罰款200后,在6月23號晚上11點37分左右上門敲門......

用戶7619964704 發起投訴:6月1號上午人不舒服,請假回家,中午讓我人過去上班,沒去,晚上賬號就被封了,不能提現了。

上述投訴均已通過平臺審核。

產業分析師郝瑞表示,同城配送是重C端體驗的服務經濟,服務質量、消費體驗,是重中之重。作為第三方即時配送平臺,品控風控本就是不可忽視的暗雷。何況速運競爭激烈,市場不缺替代者亦或新入局者。順豐同城需要明白,營銷引流、場景擴張只是第一步,如沒好口碑就難言復購率,最終只能是虛假繁華。

簡言之,如何持續增長、更健康更穩健發展,順豐同城還需打好基本功。“順豐”的金字招牌也非萬能藥,相比跑馬圈地、體量追逐,念好服務經、質量經,才能從本質上搶占市場、黏住用戶、夯實價值。

04

第二增長曲線VS資本強心劑

問題是,順豐同城有多少這樣慢下來的心思,沉下了的資本?

流血上市,已是必然。另一廂,2021年一季度母公司順豐控股出現上市后的首次虧損,虧額近10億元。原因之一便是“繼續加大新業務的前置投入”。

不過,王衛在致歉同時也表示,短期業績不佳不能動搖戰略決心,公司不能局限在已有領域,通過為更大的市場、更多的客戶群服務,才能創造出更大的價值,到時候利潤就會變成一個結果。

字斟句酌,王衛的野心依然很大。

不大似乎也不行。往期看,尋找第二增長曲線的急迫,困擾順豐、王衛已久。從順豐首個電商平臺E商圈、支付平臺順豐寶,到定位中高端、主打生鮮和進口食品的順豐優選,再到O2O便利店嘿店,可以說,為培育更多變現模式,順豐在電商新業務不余遺力,但最終效果并不算如意。

換言之,順豐同城責任重大。

互聯網時評人張書樂表示,同城快遞目前處于野蠻生長和無固定模式階段,需要小規模試錯和大規模推進并舉,這既是一個對資本市場可以講的故事(無須現階段盈利),也是一個急需資本市場輸血的狀態。

“如若順豐同城上市成功,其實暫時不會給即時配送市場的格局帶來實質性改變。唯有模式才會帶來格局改變,而不是簡單地引入資本和補貼大戰。”張書樂補充道。

的確,被寄厚望的順豐同城,突圍之路任重道遠。即使上市成功,也非萬能藥。盈利困境之外,面對白熱競爭下的成長性、穩定性雙重考驗,模式精進、質量經打磨、優化品控風控體系、研發力提升、核心壁壘完善,都是破局關鍵。

這些基礎問題,也遠非燒錢擴張可以解決。如何取舍考驗王衛、順豐同城的大智慧。

翻云覆雨的資本市場,一向只看實力,不看背景。聚焦順豐系分拆,二級市場表現似乎并不如意。順豐房托上市首日即破發,上月一月有余,至今還未漲回發行價。

那么,順豐同城又會如何呢?,是為“順豐系”寫下新故事,打下一劑強心針?還是讓王衛再發后悔感嘆、“理想”變遠呢?

本文為首財原創

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司