- +1

拿下“智能電動車第一股”,小鵬繼續“提速”

原創 潘濤 豹變 收錄于話題#研究101個

「核心提示」

7月7日,港股“智能電動車第一股”小鵬汽車正式在香港聯合交易所主板掛牌交易。每股165港元的發行價,到底是貴還是便宜?我們可以從過往銷量、財務數據、市場前景以及技術研發等方面尋找答案。

作者 | 潘濤

編輯 | 劉楊

7月7日,小鵬汽車(HK.9868)正式于香港聯合交易所主板掛牌交易,成為了港股“智能電動車第一股”。以發行價165港元/股計算,小鵬汽車市值達到了2791億港元。

小鵬汽車成立于2014年,但在公司創立之初,創始人何小鵬卻并沒有選擇all in,直到2017年8月22日,也就是UC 13歲生日這一天,何小鵬才從阿里離職,全身心押注到小鵬汽車上,開始了自己新的創業之旅。

何小鵬的all in,讓小鵬汽車開上了“高速”。

何小鵬也是很多投資者選擇小鵬汽車的原因之一。“小鵬如果不 all in,哪怕估值再便宜我們都不投。”五源資本創始合伙人劉芹曾這樣表示。五源資本不僅是UC的投資人,而且從小鵬汽車的A-1輪開始,連續投了4輪。

幾年的跋涉之后,2020年8月,小鵬汽車在美股上市。如今,小鵬汽車在港股“雙重主要上市”,這也意味著將來小鵬汽車可滿足滬港通和深港通的接入條件,A股投資者將來或可直接購買小鵬汽車的股票。

在享受聚光燈照耀的同時,小鵬自身的價值也難免經受更多的推敲——每股165港元的發行價,到底是貴還是便宜?

我們不妨從過往的銷量、財務數據、市場前景以及技術研發等諸多層面,看看小鵬汽車成色如何?究竟值不值?

銷量翻倍,不差錢

經歷了2019年的短暫低迷后,造車新勢力們在2020年迎來集體復蘇,改善最明顯的數據就是交付量。

小鵬汽車從2018年12月開始交付其首款量產車G3,隨后的2019和2020年,小鵬汽車的交付量分別為12728輛和27041輛,一年時間就完成了翻倍。

2021年,小鵬汽車的交付速度再一次刷新。數據顯示,2021年一季度,小鵬汽車一共交付13340輛汽車,同比增長487.4%,幾乎相當于2020年全年交付量的一半。

這樣的速度得益于兩款量產車都有不錯的市場表現。中國汽車技術研究中心統計顯示,G3在中國一季度A級純電SUV中上險排名第1,P7在中國B級純電轎車上險排名第3。

交付量的快速上升,直接帶動了小鵬汽車營收的增長。從最新的財報數據來看,由于財報期內G3、P7交付量大漲,以及XPILOT 3.0累計付費率超過20%,小鵬汽車2021年第一季度汽車銷售收入28.1億元,同比上漲655%。

眾所周知,汽車是個吞金巨獸,營收固然重要,但企業想要持續健康發展,關鍵還得看造血能力夠不夠強,在這方面,毛利率才是最核心的指標。

但對于一家從0到1、需要不斷建立市場信任的新興車企來說,想要實現毛利率轉正,卻不是一件容易的事情。

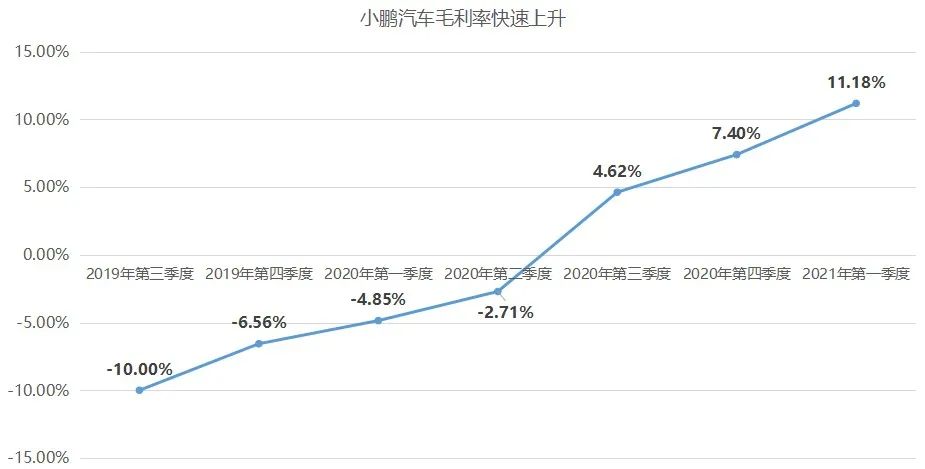

2020年上半年,小鵬汽車的毛利率還停留在-3.6%的水平,毛利虧損3611萬元,到了2020年第三季度,才首次實現4.6%的毛利率轉正。

毛利率轉正后,小鵬汽車的發展維持了良好的態勢。2020年第四季度,公司毛利率創下歷史最佳的7.4%,帶動全年毛利率上漲到4.6%。2021年一季度,小鵬汽車毛利率再創新高,達到11.2%。

要知道,2019年小鵬汽車的毛利率還是-24%。

今年以來,新能源賽道迎來二次爆發,百度、滴滴、小米等互聯網巨頭紛紛下場,在越來越激烈的市場環境中,毛利率的快速改善增強了小鵬汽車的造血能力,也增強了其抗風險能力。

但對于仍處于虧損狀態的造車新勢力來說,毛利率轉正仍然不夠,即便是已經有車型量產交付,充沛的現金儲備同樣重要。

現金造成的危機曾讓蔚來、理想一度走到懸崖邊上。為了尋找投資,李想曾直言見了上百個機構,“但是卻沒人投錢”。李斌的那句名言,沒有200億別想造車,更是突出了現金儲備的重要性。

2021年一季度財報顯示,截至今年3月31日,小鵬汽車的現金儲備為362億元——這個數字已經超過了理想303.6億元的現金儲備,僅次于蔚來的475億元。

如果加上此次雙重上市募集的約20億美元資金,小鵬汽車的現金儲備將進一步增強。可以說,即便是在以燒錢著稱的汽車行業里,小鵬汽車也并不差錢。

瞄準中高端

從燃油時代邁向新能源時代,如今已是大勢所趨。

在全球范圍內,一些國家甚至在政策上劃定了燃油車禁售的時間表,挪威燃油車禁售的時間設定在2025年,荷蘭、英國分別設定在2030年和2040年。

因此,無論是國內還是國外,制霸燃油車時代的傳統車企們,都紛紛加快了向新能源轉型的節奏,推出新能源車型,或者干脆成立新品牌。

市場數據也印證了新能源市場的前景。

艾瑞咨詢預測,到2025年我國新能源汽車銷量有望達到530萬輛,屆時新能源汽車保有量將在2000萬左右。相比之下,2020年中國新能源汽車的銷量還只為127.19萬輛,未來5年,在這片市場里還有400萬輛的增長空間。

作為世界最大的新能源汽車市場,中國為本土車企提供了得天獨厚的發展機遇。馬斯克就曾表示,特斯拉最大的競爭對手可能來自中國。

“我們看到中國智能電動汽車市場潛力巨大。何小鵬是一位連續創業的企業家,他已經取得了許多顯著的商業成功。在他的領導下,小鵬汽車一步步實現了自己在智能汽車領域的愿景。盡管此前他們已經創造了卓越成就,但是他們仍在交通方式變革上進行前所未有的探索。”紅杉資本中國區創始及管理合伙人沈南鵬如此表示。

憑借對研發的投入和自動駕駛的優勢,在諸多的造車新勢力中,小鵬汽車與特斯拉可能是最為相似的。但兩者的發展路徑又有著鮮明的區別,特斯拉從豪車市場切入,價格越賣越低,小鵬汽車則是一開始就選擇了中高端的定位。

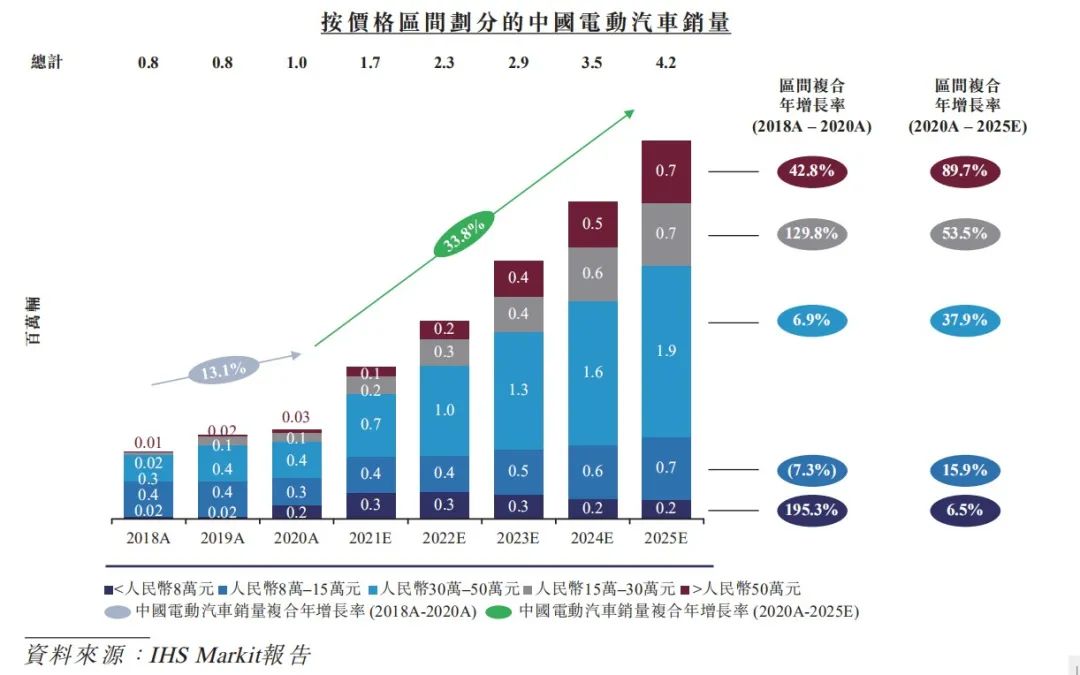

市場研究公司IHS Markit的報告預測,中國乘用車的中高端市場預期將從2020年的640萬輛增長到2025年的1010萬輛,成為中國乘用車市場里最大的細分市場。具體到中國的電動車市場,預計到2025年,中高端市場依然也會是規模最大的細分市場,銷量預計將達到190萬輛。

目前,小鵬汽車的兩款主力車型G3和P7,其價格都在15-30萬元——這個價格不僅具有極高的性價比,足以帶動強勁的用戶需求,而且背后依靠的,正是中國最具規模的中高端市場。

何小鵬曾表示,小鵬汽車就是要“做中高端、做國潮”。他認為,這類客戶有購買力,而且需要在這個購買力里面獲得更好的功能、性能、能力的組合,這也是小鵬汽車不斷探索的方向。

另一方面,和同一梯隊的造車新勢力相比,小鵬汽車的價格本身也形成了差異化競爭。在同一價格區間的車型中,幾乎很難找出一家,在產品能力、充電服務甚至是品牌力上,能夠和小鵬汽車對標的車企。

從這個意義上來說,隨著小鵬汽車更多車型的推出,它在中高端市場的影響力將會更大,而銷售規模的擴大,也會反過來增強小鵬汽車的品牌價值。

押注自動駕駛

其實,從小鵬汽車的財務數據來看,公司的造血能力在逐漸增強,而且本身現金充沛,并不缺錢。之所以選擇在這個時候雙重上市,募集這筆資金,對于小鵬汽車來說,更多的意義可能在于備足彈藥,應對未來的長線戰爭。

而這場戰爭的重點,就是研發能力的比拼。在招股書中,小鵬汽車也提到了募集這筆資金的用途,其所得款項凈額中約45%的資金,將用于拓展產品組合和開發更先進的技術。

除了特斯拉,小鵬汽車是唯一一家實現自動駕駛全棧自研的汽車公司。這樣的技術優勢,與小鵬汽車長期以來對研發投入的熱情有直接關系。

截至2021年3月31日,小鵬汽車在中國和美國一共擁有6132名員工。其中,專注于研發的員工占比接近4成。

人員上的大力投入還只是一方面,作為一家技術驅動的公司,真正燒掉了多少真金白銀,恐怕更能說明問題。

2018、2019、2020以及2021年Q1,小鵬汽車的研發開支分別為10.5億、20.7億、17.2億以及5.35億。

事實上,從成立之初開始,小鵬汽車就啟動了對自動駕駛的研發。如今,自動駕駛已經是小鵬汽車DNA的一部分。2020年,在一場“小鵬汽車智能日”的活動上,何小鵬還表示,10年內智能電動車的標簽就是自動駕駛。

得益于對技術路線的堅持,小鵬汽車得到了更多業內人士的看好。

新世界發展執行副主席兼行政總裁鄭志剛在談到小鵬汽車時表示:“我一直看好智能汽車發展,當中的市場潛力無限,而小鵬汽車從創立至今,一直堅持自主研發,是中國內地唯一一家能夠將自家研發的軟件、硬件深度整合,并且做到量產落地的企業;當中的產品研發包括自動駕駛、高級語音交互等創新技術,為更多消費者帶來安全性與未來感兼備的創新駕駛體驗,這也促成我投資小鵬汽車。”

隨著自動駕駛技術的成熟和應用,未來,新能源汽車的智能化程度,將成為影響用戶購買傾向的重要指標。IHS Markit調查顯示,在中國,45.7%購車者將車載科技視為關鍵購買因素,僅僅排在安全性、汽車參數及燃料經濟性之后。

這一點從小鵬汽車銷量的增長勢頭上,也有體現。從2018年底開始交付以來,小鵬汽車的銷量節節攀升,僅今年一季度,就幾乎完成了2020年全年銷量的一半,增長越來越快。

對于企業來說,未來,自動駕駛的能力更是將成為核心優勢,以付費服務的形式提供的自動駕駛服務將為企業帶來源源不斷的收入,也將長期改善公司的毛利率。

截至2021年3月31日,已有超過20%的P7車主購買并啟動了小鵬汽車自主研發的高級自動駕駛系統XPILOT 3.0。

押注自動駕駛,讓小鵬汽車在眾多新能源品牌中,開始逐漸顯現出獨特優勢。

接受媒體采訪時,何小鵬把2021年到2025年這5年稱作智能汽車的春秋時代,他認為在這一階段,全球市場仍然存在機會。而到了2025年之后,就進入了從春秋到戰國的變革,他希望小鵬汽車到時候能成為戰國諸侯之一。

如今,補足彈藥的小鵬汽車,已經做好了迎戰的準備。你覺得小鵬汽車貴不貴?

原標題:《拿下「智能電動車第一股」,小鵬繼續「提速」》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司