- +1

國研中心|如何解決公辦幼兒園短缺及投入不足的問題

歷經三期學前教育三年行動計劃,公辦學位資源總量快速擴充、師資規模不斷壯大,實現了跨越式發展。截至2019年,全國共有公辦幼兒園10.80萬所,比2010年增加5.98萬所,增長了1.2倍;公辦幼兒園在園幼兒2064.24萬人,比2010年增長了487.04萬人,增長了30.88%;公辦幼兒園教職工總量為171.02萬人,比2010年增加102.93萬人,增長了1.51倍。截至2020年,公辦幼兒園在園幼兒占比已實現2018年11月《中共中央 國務院關于學前教育深化改革規范發展的若干意見》提出的“全國原則上達到50%”的目標。如何鞏固當前取得的階段性目標成果并實現公辦幼兒園可持續發展,已成為今后一段時期普惠性學前教育公共服務體系建設的重中之重。

一、當前中國公辦幼兒園發展面臨的主要問題與挑戰

(一)公辦幼兒園投入不足,缺乏穩定的財政經費保障機制

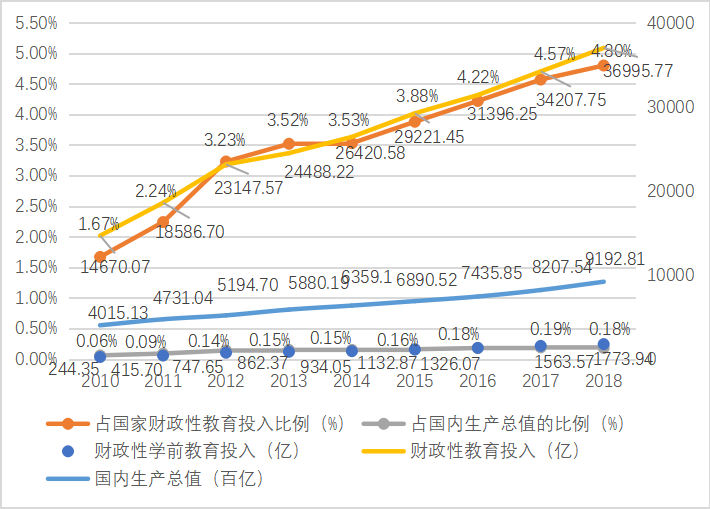

公辦幼兒園經費主要來源于財政撥款,其中舉辦主體為教育行政部門的教辦園更是由財政經費全額撥款。因而,學前教育的經費投入情況將直接影響到公辦幼兒園的經費保障和可持續發展。2018年,中國財政性學前教育經費投入額為1773.94億元,比2010年增加1529.59億元,增幅為6.3倍左右;學前教育財政性經費投入占財政性教育投入和國內生產總值的占比也都整體呈上升趨勢(如圖1所示)。但是,公辦幼兒園財政投入仍面臨缺乏穩定財政經費保障、投入體制機制不健全等突出問題。

圖1 中央財政投入學前教育經費情況(2010-2018年)

數據來源:財政性經費來源于《中國教育經費統計年鑒》;國內生產總值來源于中華人民共和國國家統計局官網;比重由筆者計算所得,占國家財政性教育投入比例=財政性學前教育投入/財政性教育投入,占國內生產總值的比例=財政性學前教育投入/國內生產總值。

首先,學前教育財政投入總額不足,且存在地區差異。2018年,學前教育財政性經費僅占全國財政性教育經費的4.80%(注:從國外情況看,學前三年毛入園率在80%以上的國家,公共教育經費中學前教育支出占比平均為9.67%,毛入園率在60%-80%的國家,占比平均為7.73%,OECD國家占比平均約為13%。2018年,中國學前教育毛入園率已達到81.7%。)。而同年,初等教育、中等教育和高等教育財政性經費分別占全國財政性教育經費的32.34%、30.31%和20.40%。盡管2010年以來,中央不斷增加對學前教育的經費投入,但是目前投入總量仍無法滿足普惠性學前教育事業快速發展的需要。此外,當前中國學前教育原則上實行“地方負責,分級管理”的財政投入體制,這導致各地對學前教育的投入與其經濟發展水平密切相關。學前教育三年行動計劃實施以來,在中央專項轉移支付的基礎上,財力較為雄厚的地區對學前教育投入了大量資金;而財力薄弱地區,地方財政投入力度不足。據統計,2017年西部省份學前教育財政投入平均為62.54億元,中部省份為74.14億元,東部省份為238.54億元。

其次,公辦幼兒園財政經費缺乏統一的制度安排。從中央到鄉鎮五級政府預算中,學前教育財政投入尚未單項列支,仍以專項經費的形式進行投入,這種“非制度性經費”難以保障公辦幼兒園獲得穩定長效的財政支持;另一方面,基于成本核算基礎上的公辦幼兒園生均公用經費標準和生均財政撥款標準仍未建立,各級政府財政投入責任和比例尚不明確。

最后,農村學前教育財政投入遠遠落后。在很多經濟欠發達的農村和邊遠地區,縣級財政力量薄弱,政府僅能支付教辦園編制內人員的待遇保障,而對于廣大鄉鎮和農村辦園則存在很大不確定性,往往導致家庭成本分擔過高。

(二)公辦幼兒園快速發展面臨編制管理的嚴格約束

在中國,編制直接影響財政部門對公辦幼兒園進行財政預算和核撥經費,編制配備不足成為掣肘公辦幼兒園可持續發展的一大頑疾。

一是由于歷史欠賬較多,大量公辦幼兒園無機構編制的情況普遍存在,新建公辦幼兒園的機構編制難以落實。非獨立設置的幼兒園大量存在,由于沒有獨立的法人單位和事業單位組織機構代碼,因此無法獲得機構編制審批。在城市,公辦性質幼兒園占比較大,但大部分未納入機構編制管理;在農村,公辦幼兒園主要以鄉村小學附設幼兒園或學前班為主,未獨立設置機構、核定編制。

二是新建公辦幼兒園的教師編制數量差額較大。總園有編、分園無編現象突出。一些附屬幼兒園無獨立的法人單位,也沒有獨立的事業單位組織機構代碼。調研中,還有部分幼兒園園長反映,園里有編制的只有園長一人,其他教師均無編制,且此類情況較為普遍。

(三)在編教師和非在編教師待遇差距大,教師隊伍不穩定

首先,大部分非在編教師與在編教師在薪酬待遇、職稱評定、評優評先、培訓進修機會等方面差距較大。課題組在北京、廣東、山東、遼寧、福建、河南、山西、貴州、四川、寧夏共10個省份開展的17971 份問卷調查發現,87.50%的公辦幼兒園非在編教師的工資低于4000元,這一比例比在編教師高出30個百分點;五險一金享有情況不容樂觀,51.90%的公辦幼兒園非在編教師不享有住房公積金,66.85%的暫無職稱,41.11%的反映無評優評先機會,上述比例分別比在編教師高出41.6%、48.65%和16.01%。

其次,“同工不同酬”的現象嚴重影響了教師的工作積極性及熱情,造成非在編教師專業發展效能感、職業價值感和尊嚴感較低,工作流動性大。調研顯示,與在編教師相比,非在編教師離職傾向顯著較高,如果有更好的工作,非在編教師很有可能會離開現在的工作單位或幼教行業。

(四)公辦性質幼兒園的投入和管理體制不明確,機構可持續發展受到影響

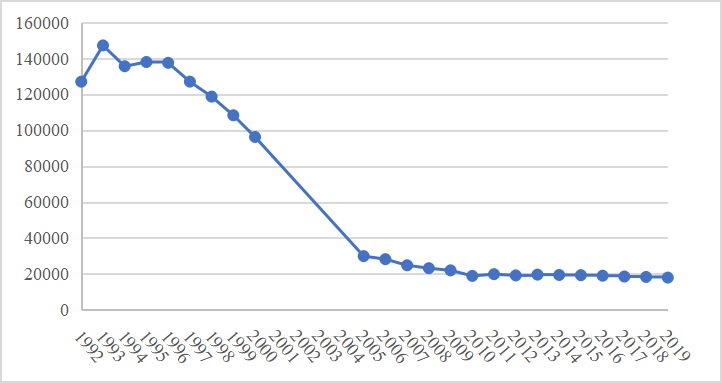

公辦性質幼兒園是新中國成立后為滿足社會生產與經濟發展需要而產生的特有的學前教育辦園形式。20世紀90年代初,隨著國有企業剝離辦社會職能、機關事業單位后勤社會化以及集體經濟的瓦解,公辦性質幼兒園發展受到巨大沖擊,或關停并轉、或出租甚至出售,園所數量出現斷崖式下跌(如圖2所示)。公辦性質幼兒園陷入了辦園體制與管理體制不明、無人管理現象突出的困境。

圖2 公辦性質幼兒園數量變化情況(1992-2019年)

數據來源:《中國教育事業統計年鑒》,2001年至2004年無公辦性質幼兒園統計數據。

具體來說,一是公辦性質幼兒園“非公非民”,兩頭不靠,缺乏政府財政投入。公辦性質幼兒園因其具有“公”的屬性,需按規定提供普惠性學前教育服務,但卻不享有與教辦園同等的財政投入的“待遇”。公辦性質幼兒園的“權利”和“義務”嚴重不對等。二是舉辦單位的扶持不足,公辦性質幼兒園運營壓力較大。經濟體制改革以后,單位漸漸不再承擔公辦性質幼兒園的財政投入,幼兒園僅依靠較低的保教費維持運轉,常處于入不敷出的境況,舉步維艱。三是實行事業編制總量控制以來,大量公辦性質幼兒園難以納入機構編制管理,教師編制配備更是嚴重不足,教師的身份地位難以得到認可,工資和待遇均難以得到保障。

二、推進公辦幼兒園可持續發展的若干建議

新時期新階段如何推進公辦幼兒園可持續發展,有效解決長期以來資源總量不足、普惠供給不充分的問題,已成為學前教育政策和實踐領域的關鍵課題。為此,提出如下建議:

(一)正確認識公辦幼兒園的地位作用,合理確定規模和布局

如前所述,公辦幼兒園自產生之日起就致力于向公眾提供普惠性服務。考慮到現階段的財政能力并不足以支持公辦幼兒園資源全覆蓋的需求,應合理擴大公辦幼兒園規模,重點向農村、邊遠貧困地區布局。

一是提高認識,把推進公辦幼兒園均衡發展擺上重要位置和議程。各地應立足實際,充分考慮學前教育的發展狀況、人口變動狀況和人民群眾的經濟承受能力,按照實事求是、穩中求進、因地制宜的原則,研究提出本地區推進公辦幼兒園均衡發展的目標任務、實施步驟和政策措施,并納入當地教育改革和發展的總體規劃,以及地方各級政府及其主要負責人的重要考核內容。

二是超前謀劃,根據新型城鎮化發展、常住人口規模變動情況,科學測算公辦幼兒園學位需求,編制公辦幼兒園布局規劃并嚴格實施。

三是采取積極措施,加快縮小城鄉差距,公辦幼兒園布局重點向農村、邊遠貧困地區傾斜,制定農村公辦幼兒園布局專項規劃,處理好學前教育質量提升與方便就近入園的關系,努力滿足農村適齡幼兒就近享有優質普惠學前教育的需求。

(二)建立穩定的財政投入長效機制,健全公辦幼兒園財政支持體系

一是要加大財政投入力度,明確中央、省、市、縣四級政府的責任分擔,建立財權與事權相統一的公共財政制度安排;壓實各級政府對于公辦學前教育財政投入的主體責任,有條件的地區要逐步明確投入比例,提高公辦學前教育財政性經費在總經費中的占比。

二是在國家層面上盡快推動研制和落實統一的公辦幼兒園生均財政撥款標準和生均公用經費標準,并探索建立與辦園成本、物價水平相適應的生均公用經費穩定增長機制。

三是調整和優化財政投入結構,國家可通過專項補助形式加大對欠發達省份、地區公辦幼兒園的支持力度,同時要逐步建立規范的、能夠適應各地區財政能力的轉移支付制度,保障各地區的財政投入均衡。加強對農村地區公辦幼兒園經費的專項投入力度,以制度性經費保障農村公辦幼兒園公共投入的長效性和穩定性,切實減輕廣大農村家庭的經濟負擔和養育壓力。

(三)多措并舉,整體提高公辦幼兒園教師待遇水平

針對公辦幼兒園非在編教師面臨的“同工不同酬”的問題,亟須改革當前以編制為主的薪酬待遇管理方式,探索建立公平、競爭、激勵相結合的公辦幼兒園教師薪酬待遇保障機制。

一是加強對公辦幼兒園教師編制核定的規范管理,對缺口較大且編制緊缺的地區,可對公辦幼兒園經費投入的標準進行調整和改革,由原來按照編制對幼兒園進行經費撥付、專項投入的辦法,轉變為根據生均經費標準,足額納入同級財政預算的新方法。

二是制定教師工資基線標準,保障非在編教師工資。建議參照義務教育教師收入水平合理制定公辦幼兒園教師最低工資標準并與經濟社會發展水平動態接軌,支持公辦幼兒園非在編教師依法獲得合理工資報酬。

三是建立非在編幼兒園教師收入動態增長機制。實行崗位績效薪酬制,將教師工資與教師的能力和業績相掛鉤,多勞多得,完善收入分配制度。

四是創新非在編幼兒園教師管理制度。通過政府購買服務、幼兒園教師人事代理制度等新型的管理方式,由地方財政根據相關標準對非在編教師的工資、五險一金等待遇保障予以撥付,努力實現同崗同質則同酬。

(四)明確公辦性質幼兒園的性質地位,建立支持保障制度

公辦性質幼兒園對學前教育公共服務體系的構建具有重要價值。針對目前面臨的身份不明、運轉困難等困境,應著力建立支持保障制度,管理和扶持并舉,促進公辦性質幼兒園發展。

首先,政府需明確公辦性質幼兒園的性質地位,不僅要在教育統計和管理范疇中將其歸為公辦幼兒園,更要給予其與公辦幼兒園身份相符的地位和權益保障。建議采取“一園一策”的方式,對符合條件的公辦性質幼兒園按照國家有關規定完成事業單位登記。

其次,突破舊有的公辦性質幼兒園財政投入體制,采取“基礎+激勵+傾斜”的投入方式。一是通過“基礎性投入”建立保工資、保運轉、保發展的公辦性質幼兒園長效機制,重點將符合條件的公辦性質幼兒園非在編教師工資與教育部門辦園在編教師的工資待遇、五險一金、職稱評定、評優評先等權益保障保持一致。二是加大“激勵性投入”,對辦園條件改善、擴學位補助、辦園質量較優的公辦性質幼兒園實行專項獎補,提高辦園積極性。三是通過“傾斜性投入”,盡快改善幼兒園運轉狀況,確保公辦性質幼兒園發展的底線均衡。

(五)加強公辦幼兒園內涵建設,示范帶動學前教育健康發展

一是落實縣域學前教育普及普惠督導評估制度,建立健全幼兒園保教質量科學評價體系和常態化監測機制,以評提質,全面改善辦園條件,使幼兒園的質量發展獲得持續不斷的內在驅動力。

二是從科學幼小銜接的角度深入治理幼兒園“小學化”。公辦幼兒園要率先響應教育號召,協同小學做好入學準備和入學適應教育工作,減緩銜接坡度,以游戲為基本活動,嚴禁提前教授小學教育內容。

三是積極發揮示范作用,以先優質帶動后優質。探索創新“名園+新園”“名園+弱園”“名園+村園”等手拉手辦學模式,充分發揮公辦幼兒園在科學化辦學、提供優質保教服務方面的有益經驗和探索,以優質公辦幼兒園帶動各類幼兒園向優質化方向發展;逐步形成橫向聯動、縱向深入的全覆蓋的公辦、民辦聯動教研體系,全面提高保教質量,切實發揮公辦幼兒園的示范輻射幫扶作用。

(作者佘宇系國務院發展研究中心社會發展研究部研究員, 洪秀敏系北京師范大學學前教育研究所所長、教授,朱文婷系北京師范大學學前教育研究所博士生,張明珠系北京師范大學學前教育研究所博士生)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司