- +1

擴張政策下美國貨幣結(jié)構的變異及其影響

2008年金融危機和2020年新冠疫情爆發(fā)之后,美國發(fā)動了史上兩次最大規(guī)模的超級寬松政策。從政策目標上來看,兩次超級寬松的政策都是要幫助美國經(jīng)濟度過經(jīng)濟衰退的危機,但在政策操作方式和效果上卻存在巨大差異。

從政策操作來看,2008年的救助政策一定程度上是以貨幣政策為主的。非常規(guī)貨幣政策以金融機構為救助對象和中介。美聯(lián)儲通過大量購入長期資產(chǎn)試圖人為拉低長期利率,除此之外還配合了前瞻性指引等新式貨幣政策。相比之下,2020年擴張性政策則更為激進。突出體現(xiàn)在直接發(fā)放大規(guī)模財政紓困基金和“無上限”量化寬松政策上。但是,兩輪危機應對政策中,財政政策發(fā)揮的作用及其方式極不相同,加之市場環(huán)境也存在極大差異,導致政策的效果存在明顯不同。

一、以救助金融機構為主要目標的財政政策和停留在金融市場的貨幣

2008年危機中,擴張性財政政策的相當部分作用是救助瀕臨破產(chǎn)的金融機構。通過向金融機構注資,一方面金融機構的流動性獲得極大補充,避免了進一步的流動性危機。另一方面,美聯(lián)儲的資產(chǎn)負債表發(fā)生急劇擴張。美國基礎貨幣存量在2008年9月份金融危機爆發(fā)之前約為0.9萬億美元。在數(shù)輪量化寬松政策作用下在2014年9月達到4.0萬億美元左右的階段性峰值,累計新增3.1萬億美元。但是由此所創(chuàng)造出來的流動性主要滯留于金融市場,而沒有進入家庭、企業(yè)和實體經(jīng)濟部門。反映在美國的貨幣供給數(shù)據(jù)上,基礎貨幣出現(xiàn)快速膨脹,而貨幣(M1)和廣義貨幣(M2)的增長速度并沒有顯著提升,見下圖。

從2008年9月份至2014年8月份,美國M1累計增加1.4萬億美元;M2累計增加約3.7萬億美元。甚至在相當長的時間內(nèi),美國M1的存量低于基礎貨幣余額。這反映在市場價格上就是通貨膨脹持續(xù)處于較低水平,而金融市場卻空前繁榮。由于實體經(jīng)濟復蘇的進度嚴重慢于政策制定者的初衷,量化寬松政策的有效性遭到了來自各方面的質(zhì)疑。

圖1 美國貨幣存量(萬億美元)

二、以救助實體經(jīng)濟為主要目標的財政政策與進入實體經(jīng)濟的貨幣

2020年疫情暴發(fā)之后,美國擴張性財政政策的主要目標是救助面臨流動性危機的家庭和企業(yè)。政府通過發(fā)債獲得資金,并直接以紓困金或者補貼的方式注入家庭和廠商部門。擴張性財政政策的結(jié)果反映在基礎貨幣供給方面是基礎貨幣余額從2020年2月份約3.5萬億沒有驟然升至2021年4月份約6.0萬億美元。然而,比基礎貨幣增加更加引人注目的變化,是貨幣存量和結(jié)構的變化。

一方面,貨幣和廣義貨幣存量出現(xiàn)快速擴張。其中貨幣存量(M1)從2020年2月份的3.9萬億升至2021年4月份約19.1萬億美元,驟增15.2萬億美元。與此同時,廣義貨幣(M2)存量從15.4萬億美元增長至20.3萬億美元,新增4.9萬億美元。這一現(xiàn)象在上一輪量化寬松政策中并未發(fā)生過。

另一方面,貨幣結(jié)構變得更具流動性。由于M1比準貨幣(M2中除去M1剩余的部分)具有更高的流動性,因此可以用M1在M2中的比例近似考察廣義貨幣流動性強弱的變化。廣義貨幣的流動性越強,對物價和金融資產(chǎn)價格造成的上升壓力也越大。2020年2月份M1在M2中的比例約為25.3%,截至2021年4月份 M1在M2中的比例約為94.1%。M1將M2中準貨幣的份額擠壓殆盡。

三、貨幣數(shù)量和結(jié)構變異的影響

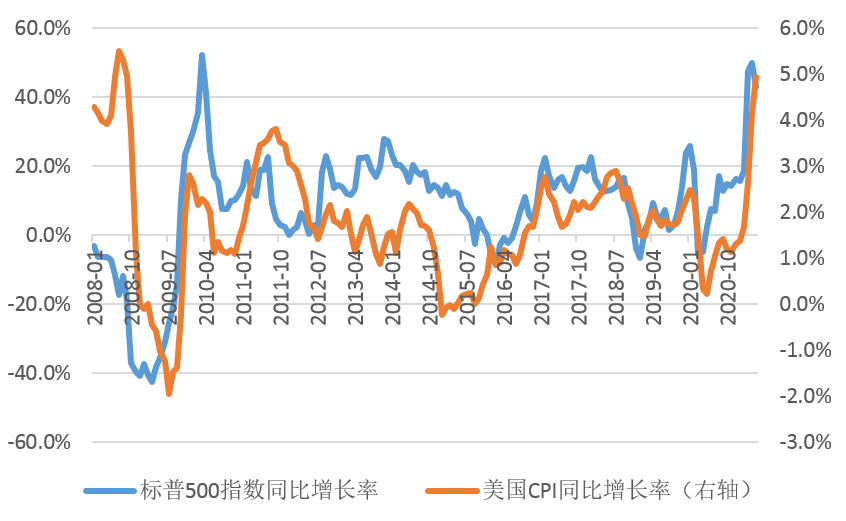

貨幣數(shù)量的增加必然給產(chǎn)品價格和資產(chǎn)價格上升制造壓力,尤其是伴隨著貨幣數(shù)量激增的同時貨幣的整體流動性也同步提升。由于2008年量化寬松政策釋放的流動性主要停留在金融市場,因此反彈也主要體現(xiàn)在金融資產(chǎn)價格方面。在寬松貨幣政策推動下,2010年3月標普指數(shù)同比反彈52.2%,直至2011年8月消費者價格指數(shù)同比增速最高才達到3.8%。此后相當長時間內(nèi)消費者價格指數(shù)增速長期低迷。

新冠疫情暴發(fā)之后,美國家庭和企業(yè)普遍獲得了政府的補助資金。部分面臨流動性約束的家庭直接將其轉(zhuǎn)化為對產(chǎn)品和服務的需求。加之疫情期間供給受到抑制,供需缺口的擴大造成通貨膨脹較快上升。流動性相對充裕的家庭和企業(yè)則將多余的貨幣投向金融市場。由于儲蓄存款利率極低,更加刺激了家庭儲蓄存款向金融市場的轉(zhuǎn)移。企業(yè)也利用流動性充裕的有利時機積極開展股票回購。因此造成了美國產(chǎn)品市場和金融市場雙雙繁榮的景象。近兩個月,美國標普指數(shù)的同比上升幅度接近50%。與此同時,美國消費者價格指數(shù)近期也出現(xiàn)快速上漲。截至5月份消費者價格指數(shù)的同比增長率已經(jīng)達到4.9%。

圖2 美國標普指數(shù)和CPI的同比增長率

近期,隨著美國貨幣政策微調(diào),金融市場發(fā)生輕微調(diào)整。但消費者價格指數(shù)預期還將在相當長時期內(nèi)維持較高的增速。隨著歐美發(fā)達國家疫情防控取得階段性進展,生產(chǎn)能力得到一定的恢復。但是發(fā)達國家和發(fā)展中國家疫苗接種和疫情防控形勢極其不平衡。一些東南亞國家和非洲國家面臨新一波疫情沖擊。從全球產(chǎn)業(yè)鏈來看,作為全球產(chǎn)業(yè)鏈的底層和主要的原材料來源地,廣大發(fā)展中國家疫情防控形勢全面好轉(zhuǎn)之前,全球產(chǎn)業(yè)鏈的復蘇只能是局部意義上。美國就業(yè)形勢全面復蘇企穩(wěn)和發(fā)展中國家整體疫情防控得到全面控制之前,通貨膨脹至少在中期階段將持續(xù)存在。

(作者范志勇為中國人民大學國家發(fā)展與戰(zhàn)略研究院研究員,人民大學經(jīng)濟學院教授)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務許可證:31120170006

增值電信業(yè)務經(jīng)營許可證:滬B2-2017116

? 2014-2024 上海東方報業(yè)有限公司