- +1

起底迪士尼:從小型動畫工作室到媒體巨頭

編輯 | 于斌

出品 | 潮起網(wǎng)「于見專欄」

在世界范圍內(nèi),無論是孩子,成人,還是老人,都知道迪士尼是全球最大的造夢工廠,但是除此之外,他們未必懂得迪士尼的雄韜偉略。

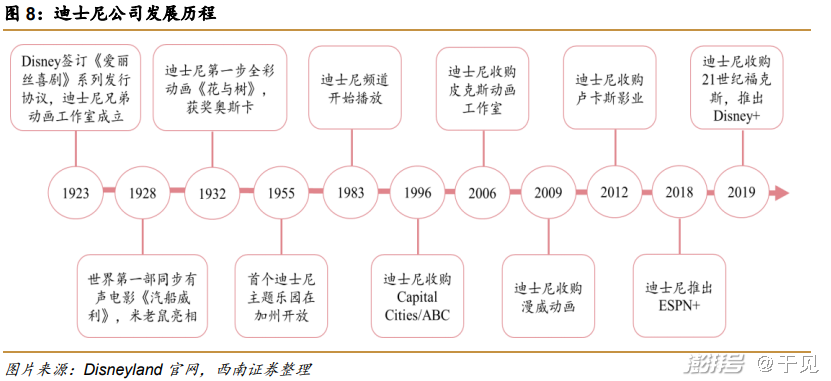

迪士尼的商業(yè)版圖擴張之路是有跡可循的。1923年,伴隨著《愛麗絲喜劇》等系列電影的發(fā)行,迪士尼就此誕生。很快,憑借著這些經(jīng)典的卡通動畫形象,迪士尼開始家喻戶曉,同時電影斬獲了多項大獎。

和現(xiàn)在流行的樂高、泡泡瑪特等潮玩相比,迪士尼很可能是最早將動畫IP作為資本的企業(yè)。1955年,以動畫IP為賣點,華特開啟了新的業(yè)務(wù)版圖之路——主題樂園,實現(xiàn)了線上和線下的雙重IP聯(lián)動,也構(gòu)筑出了迪士尼至今最為賺錢的商業(yè)形態(tài)之一,奠定了迪士尼在影視和游樂園等全媒體產(chǎn)業(yè)鏈的地位。

然而近日,通過香港迪士尼樂園度假區(qū)披露的財報數(shù)據(jù),2020年,香港迪士尼全年的營業(yè)收入下滑了76%至14億港幣,整個財年,香港迪士尼凈虧損27億港幣,達到開園以來的最大虧損額。事實上,整個2020年,香港迪士尼面對著入場人次下滑、人均消費下降、酒店入住率走低等多方面問題。

不止是香港迪士尼面臨著危機,根據(jù)財報說數(shù)據(jù),整個2020年,迪士尼的日子都不好過。2020年,迪士尼的凈利潤為-28.64億美元,是五年來的首次虧損。這其中的因素不僅僅在于疫情影響下各個樂園的歇業(yè),也在于游樂場的競爭加劇以及線下的影視等業(yè)務(wù)帶來的影響。

不過與此同時,迪士尼的流媒體業(yè)務(wù)因禍得福,付費用戶數(shù)量大增,2020年,Disney+的搜索增長達到 83.50%。

2016-2020年迪士尼凈利潤(數(shù)據(jù)來源:財報說)

從一個小型的動畫工作室,成長為當下基本上覆蓋了媒體領(lǐng)域全產(chǎn)業(yè)鏈的多元化媒體巨頭,并且作為成功洗牌好萊塢格局的媒體公司,迪士尼的旗下?lián)碛新⒏?怂埂⑵た怂购吞秸諢舻燃矣鲬魰缘碾娪肮?工作室,并且以流媒體平臺Disney+進入流媒體領(lǐng)域迅速搶占了奈飛的部分市場份額,迪士尼的本身就是一個故事,一個關(guān)于投資和成長的故事。

復(fù)盤迪士尼商業(yè)版圖演化

1923年,《愛麗絲喜劇》和好萊塢簽訂了協(xié)議,標志了迪士尼公司的正式成立,隨后,迪士尼開始在各個電影節(jié)之中嶄露頭角,1932年,迪士尼的第一座奧斯卡金像獎《花與樹》出爐。1937年,制作成本高達149.9萬美元的《白雪公主與起七個小矮人》被推出,這部電影播出的時期,美國正處于經(jīng)濟大蕭條狀態(tài),然而,即便是今天,這部電影依舊被認為是世界上最偉大的電影之一。

1954年,華特開始制作迪士尼系列電影,米老鼠和唐老鴨系列也自此開始成為了電視上被兒童最為喜愛的系列之一。

至此,迪士尼的第一階段落成,有了在大小熒幕之上的經(jīng)典IP形象,迪士尼成功進入了第二階段:迪士尼樂園和度假村的建設(shè)。

1971年10月1日,華特迪士尼世界開業(yè),占地28000英畝,包含了樂園、露營、酒店和高爾夫球場等一體化的基礎(chǔ)游樂設(shè)施。1982年,EPCOT落地,好評如潮;1983年,東京迪士尼樂園開業(yè),也成為了迪士尼在美國外開啟的第一家游樂園,迪士尼的版圖基本上擴張到了全世界。

除去主題樂園的擴張,迪士尼從未停止過收購的腳步。

早在1996年,迪士尼就已經(jīng)收購了Capital Cities/ABC,除此之外,還有著21家廣播電臺、10家電視臺、7家日報和4家有線電視的所有權(quán),不斷擴張自己在影視這一方面的業(yè)務(wù)板塊。不過值得一提的是,迪士尼的收購未嘗不是對一些電影公司/工作室的救贖。2004年,ABC憑借著《迷失》、《絕望主婦》等劇集獲得了新生。

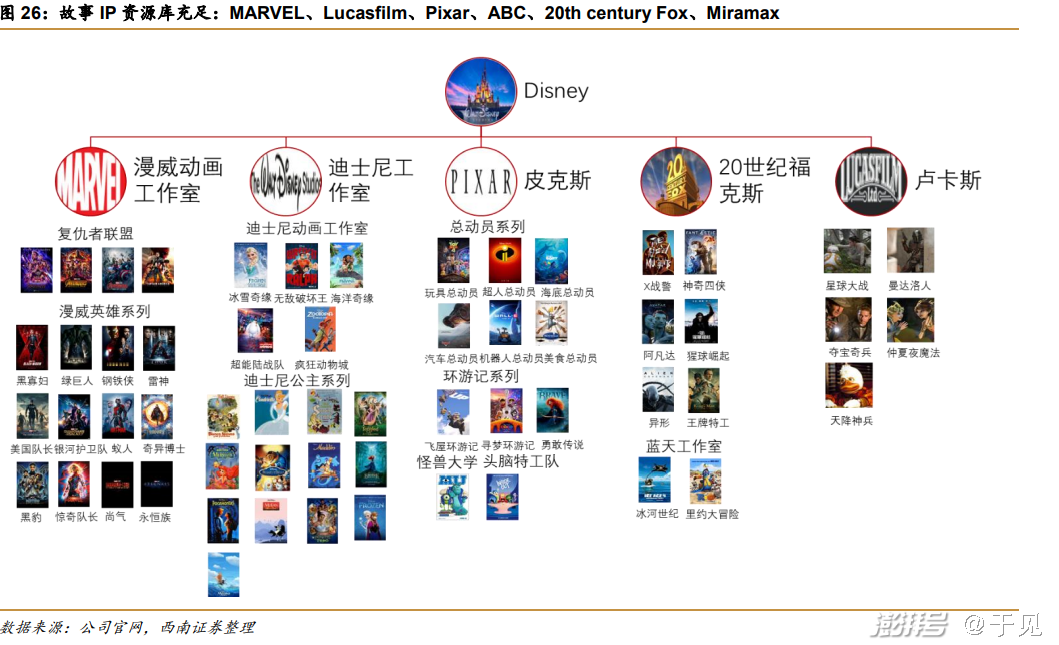

也正是因為從未停止過收購的步伐,迪士尼才得以擴張它的版權(quán)庫,2006年,迪士尼將皮克斯收入麾下,2009年,漫威也加入了迪士尼的大家庭;2012年,迪士尼又收購了盧卡斯,2019年,21世紀福克斯也被收購。至此,迪士尼基本上擁有了全球接近一半的大熱IP的版權(quán),擁有著整個漫威宇宙以及無數(shù)經(jīng)典動漫的版權(quán),而在經(jīng)歷了被迪士尼收購之后,這些工作室和電影公司也推出看不少高票房產(chǎn)品,甚至于包括了《復(fù)仇者聯(lián)盟4》、《星球大戰(zhàn)》等口碑佳作。

更為重要的是,不斷地收購為如今迪士尼進入流媒體市場取得了后發(fā)先制的機會,如今,迪士尼手握Hotstar、HULU、自創(chuàng)Disney+,同時對于自己已經(jīng)擁有的IP資源進行了壟斷——自從2019年迪士尼和奈飛的合同到期之后,迪士尼就沒有選擇再和奈飛續(xù)約。憑借著這些,迪士尼已經(jīng)完成從內(nèi)容搭建到內(nèi)容輸出的閉環(huán),并且具備著全部流媒體公司都不具備的版權(quán)優(yōu)勢。

迪士尼要做潮玩的話,泡泡瑪特怎么接?

縱觀迪士尼的發(fā)展之路,我們不難得出一個結(jié)論:迪士尼的核心護城河在于它的IP優(yōu)勢。

截至2019年三季度,迪士尼累計發(fā)行了超過1000部真人電影和上百部動畫電影。在全球影視的前20的票房排名之中,迪士尼總共占據(jù)了14部,通過原創(chuàng)+收購,充足的版權(quán)資源帶給迪士尼建造樂園的基礎(chǔ),也夯實了迪士尼進軍流媒體行業(yè)的基石。

迪士尼的大IP版權(quán),圖片來源:西南證券

事實上,通過各個IP抓住消費者的企業(yè)并不少,包括了泡泡瑪特、樂高等知名的潮流玩具,最初都依靠IP起家,經(jīng)典的IP是為用戶提供了永遠不會過時的內(nèi)容消費的可能性。憑借著經(jīng)典IP衍生出來的周邊,也數(shù)不勝數(shù)。舉個很簡單的例子,一部經(jīng)典電影播放后,電影的周邊可以囊括手辦、服裝、茶杯、海報等 方方面面的周邊,同時,還會有各種聯(lián)名的出現(xiàn)。時至今日,對于任何一個IP出現(xiàn)聯(lián)名款,我們都不會感到驚訝,反而會吸引消費者趨之若鶩的進行購買。

因此,從這個角度上來說,如果有一天,迪士尼開始做潮玩,那么現(xiàn)在爆火的泡泡瑪特和樂高,全都不是迪士尼的對手,一方面,迪士尼可以收回自己放出去的所有版權(quán),另一方面,迪士尼現(xiàn)在所具備的這些大IP就已經(jīng)足夠吸引到無數(shù)消費者。無論是漫威英雄系列、迪士尼公主系列、總動員系列、X戰(zhàn)警系列以及其它的任何一個IP系列,迪士尼都可以做成抄完的形式,去搶走泡泡瑪特和樂高的生意。

同時,值得注意的是,迪士尼做潮玩,和任何一家玩具公司相比都要具備更強的說服性,因為這些IP的版權(quán)本身就屬于迪士尼。那么,即便是同樣的潮玩,放在迪士尼和泡泡瑪特之中,消費者毫無疑問會給迪士尼買單,畢竟,“口紅經(jīng)濟”不僅僅適用于經(jīng)濟蕭條時期,同樣也適用于現(xiàn)在的所有Z世代年輕人。而為潮玩買單的人群,也正是這一部分人群。

迪士尼的游樂園業(yè)務(wù)還能有多長久?

在本次疫情之中,迪士尼的三個主線業(yè)務(wù)里,受影響最大的就是流媒體業(yè)務(wù)和酒店業(yè)務(wù),流媒體業(yè)務(wù)逆勢增長,酒店業(yè)務(wù)則順勢下沉。這一點,我們前面從財報的虧損中也提到過。而世界范圍內(nèi)不斷動土開工的游樂場又讓【于見專欄】產(chǎn)生了思考,迪士尼的酒店業(yè)務(wù),究竟還能走多遠。

可以肯定的是,迪士尼的游樂園業(yè)務(wù)和酒店業(yè)務(wù)相比于其它的各種新興游樂場而言,附加價值更高。由于迪士尼的酒店總是和游樂園在一起,很多去游樂園游玩的人普遍會有一個感知,那就是在迪士尼玩,至少需要玩兩天,因此,迪士尼對癥下藥,推出了套票,提高了游客的逗留時間,從而促進游客的二次消費。

和絕大部分的主題樂園一樣,迪士尼的門票定價策略非常靈活,具備著多種多樣的促銷方式,同時,迪士尼的不同主題,吸引了游客不斷嘗試不同的娛樂體驗。舉個簡單的例子,東京迪士尼的HOTEL + PARK TICKET + FASTPASS + SHOWVIEWING TICKET + BREAKFAST等方式,就將游樂園和各個附加服務(wù)牢牢綁定。

更為重要的是,迪士尼的游樂園采用的是3+3制度,每年都會更換三分之一的不好玩的機器設(shè)備,從而提高客流量。

不過值得注意的是,迪士尼最為吸引游客的還是在于迪士尼的品牌形象。從迪士尼的第一部動漫問世以來,迪士尼具備著歡樂、童心等這些完全符合了兒童的需求的形象早已深入人心。在世界范圍內(nèi),沒有任何一家娛樂公司能夠在這方面的需求上替代迪士尼。從這個角度上來看,迪士尼本身,已經(jīng)成為了自己IP。

在可以預(yù)見的未來,憑借著三大業(yè)務(wù)馬車的拉動,迪士尼或許還會霸占媒體領(lǐng)域的霸主很久很久。

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2024 上海東方報業(yè)有限公司