- +1

流動性經濟學|拆解美聯儲資產負債表:從誕生到大蕭條之后

資產負債表從規模和結構兩個維度顯性地記錄了美聯儲百年史,也反映了美聯儲在國民經濟運行中的重要性及其調節經濟的能力。我們必須結合經濟周期、貨幣制度和貨幣政策框架(目標、工具和價值觀)等多個維度,來理解美聯儲資產負債表的變遷。

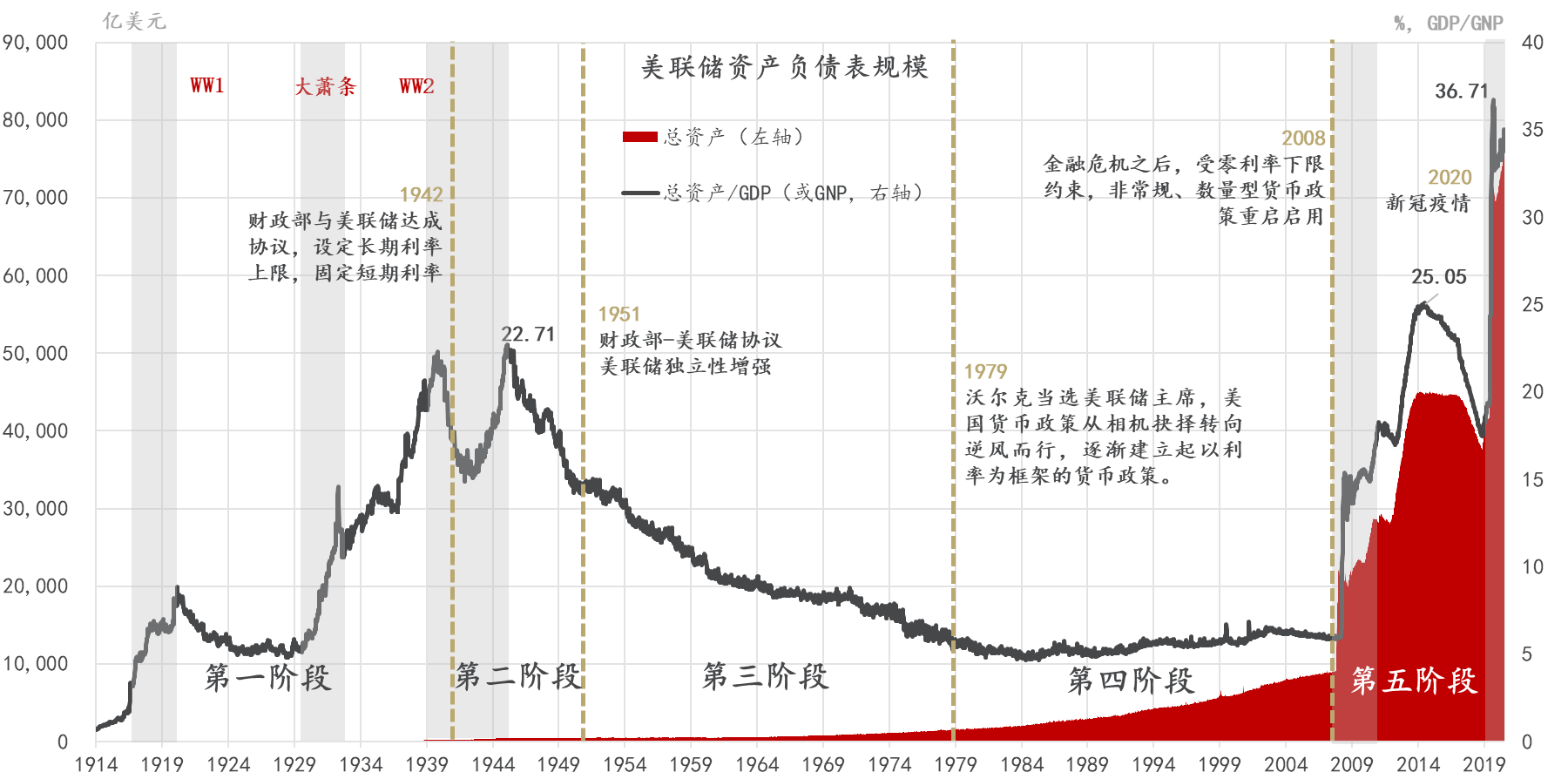

百年美聯儲資產負債表的變遷:總覽

從相對規模(總資產/GDP)來看,美聯儲資產負債表的演化經歷了三個周期(圖1)。

1914年到1929年為第一個周期,一戰結束前夕達到峰值,戰后的縮表持續了十余年。

第二個周期從1929年至2008年,二戰結束時達到峰值。二戰后,雖然絕對規模仍在增加,但速度慢于經濟增長,所以相對規模一直在下降,至1980年初降到5%的低位;其間,1980-2008年金融危機前為“平靜期”,美聯儲資產負債表的相對規模基本穩定在5%-6.5%區間,雖然絕對規模從1600億美元增加到了9000億美元。這說明美聯儲擴表速度與經濟增速基本持平。

第三個周期始于2008年金融危機,美聯儲資產負債表規模急劇膨脹,第三輪QE后,總資產達到4.5萬億美元,相對GDP的規模超過了二戰時的高點。2018年初開啟的縮表進程僅持續到2019年9月,其后便開始新一輪擴表。在應對2020年新冠疫情的沖擊過程中,美聯儲擴表的規模和速度都超過了2008年金融危機。截止到2021年4月份,美聯儲總資產達到了7.5萬億美元,占GDP的比重達到了35%的歷史性高位。無論美聯儲,還是英格蘭銀行,歷史上都未曾達到這樣的規模。

圖1:美聯儲資產負債表規模的變化

數據來源:金融穩定中心(CFS),霍普金斯大學,美聯儲,Wind,東方證券財富研究中心

從貨幣政策操作角度,可以分五個階段理解美聯儲資產負債表的演化,四大標志性事件分別為:

第一,1942年3月,美聯儲和財政部達成折衷方案,固定短期利率,設定中長期利率上限,以支持國債價格。這是美聯儲首次進行收益率曲線控制(yield curve control,YCC),在退出時首次進行扭曲操作(operation twist,OT)。

第二,1951年3月簽署的“財政部-美聯儲協議”標志著美聯儲開始獨立地制定并執行貨幣政策,美聯儲不再承擔維持國債價格的政治任務。馬丁走馬上任后,“逆風而行”的貨幣政策小試牛刀,“相繼抉擇”規則在大滯脹中走向終結。

第三,1979年8月,沃爾克被任命為美聯儲主席,最終確立了“逆風而行”的政策規則,初步確立了通脹目標制和利率規則,為美聯儲建立了的“通脹斗士”的聲譽。

第四,2008年9月,雷曼兄弟公司倒閉,金融海嘯席卷而來,美聯儲創新一籃子流動性便利和大規模資產購買工具,重新回到以數量型工具為主的操作框架,在零利率下限約束下,重啟利率控制和收益率曲線控制。2008年之后的一系列“非常規”貨幣政策在“大蕭條”至1951年間都有依可循。

從誕生到一戰

目標決定工具,貨幣政策目標是理解美聯儲行為的邏輯起點。1893年和1907年兩次金融大恐慌是美聯儲成立的重要背景,貨幣短缺被認為是危機后經濟衰退的重要原因(華萊士,2017)。美聯儲的創始人對中央銀行職能的認識是在國民銀行時代的貨幣恐慌中形成的,故在建立初期,美聯儲主要職能是為貨幣市場提供“富有彈性的通貨”,即發揮“最后貸款人”職能,其提供信貸的主要依據是“真實票據原則”(real bills doctrine),這被認為有助于防止投機性貨幣需求。

美聯儲的主要政策工具是貼現率,加息可降低企業融資需求,也常被用來應對股市泡沫和黃金外流。上世紀20年代,斯特朗(B.Strong)擔任紐約聯儲主席,其主要任務之一就是沖銷黃金流入或流出產生的貨幣數量波動。隨著一戰的爆發,用非常低的利率來促進全面就業成為一個政治目標,“大蕭條”、羅斯福新政和二戰都強化了就業目標。

1946年的《充分就業法案》首次賦予了美聯儲追求物價穩定的法律義務,但它從未成為美聯儲制定貨幣政策首要的或公開的目標。因為美聯儲和當時的主流經濟學觀念都認為,物價是由市場決定的,取決于金礦的發現和黃金的流動,并非央行所能左右,從而拒絕承擔維持物價穩定的職能。直到1951年馬丁擔任美聯儲主席,美聯儲才公開承擔起物價穩定的任務(黑澤爾,2008)。因為,商品貨幣自帶信用,信用貨幣才需要建立信用。這也是為什么在商品貨幣時代,即使許多國家并未建立中央銀行制度,經濟仍能夠正常運轉。

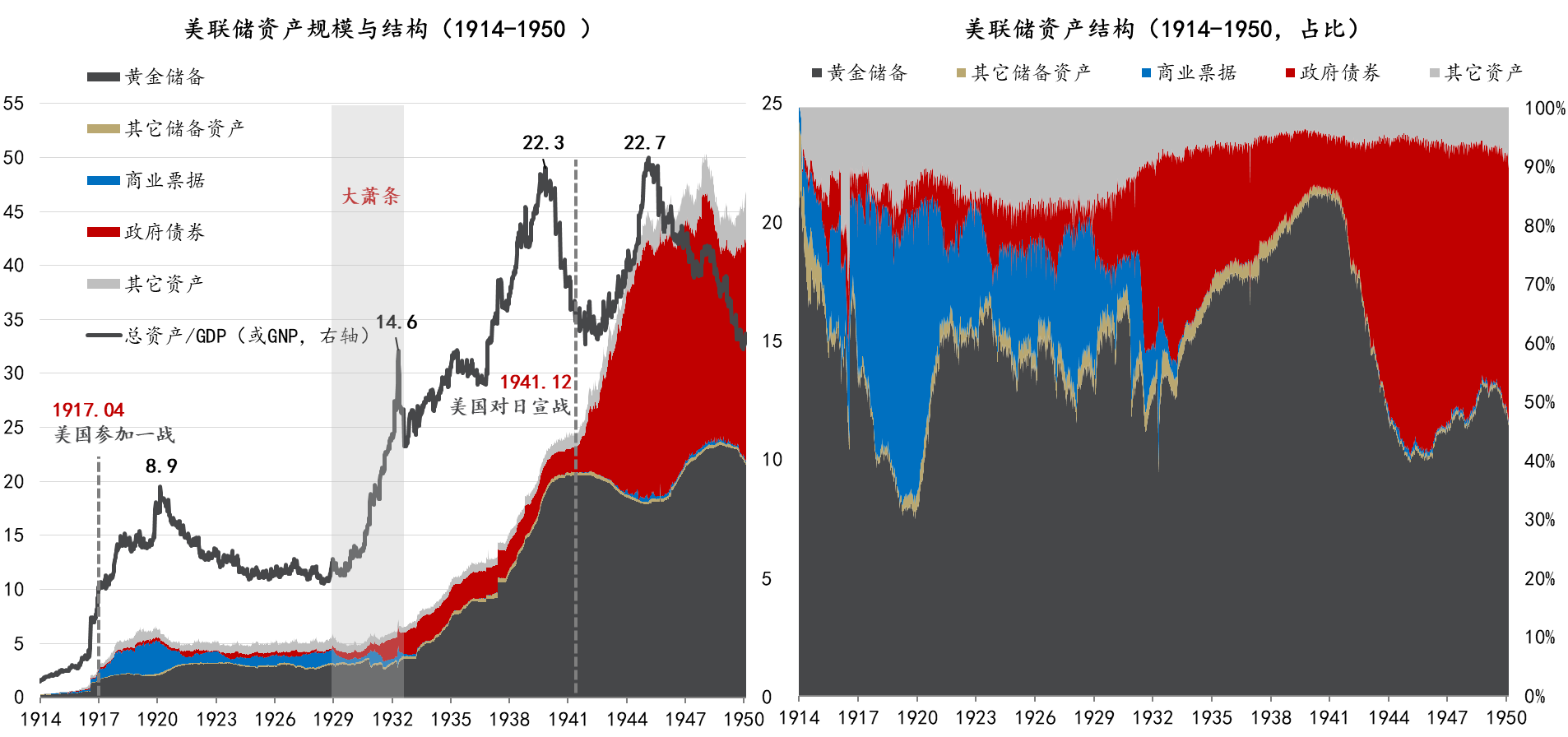

金本位是理解本階段美聯儲貨幣政策和資產負債表的一個制度背景。1914年11月美聯儲正式成立時,總資產僅為2.5億美元,占GNP的比重0.66%,其中,黃金儲備2億美元,占總資產的84%,約占世界黃金儲備的五分之一。一戰期間,大量參戰國紛紛放棄(或暫停)金本位,采取廉價貨幣政策為戰爭融資,而美國則堅守金本位,又由于參戰較晚,且遠離戰場,黃金大量流入美國。至1918年底,美國黃金儲備已經占到世界的五分之二。所以,美聯儲資產負債表的膨脹部分是適應性的(圖2與圖3)。

圖2:美聯儲資產規模與結構(1914-1950)

數據來源:金融穩定中心(CFS),霍普金斯大學,美聯儲,Wind,東方證券財富研究中心

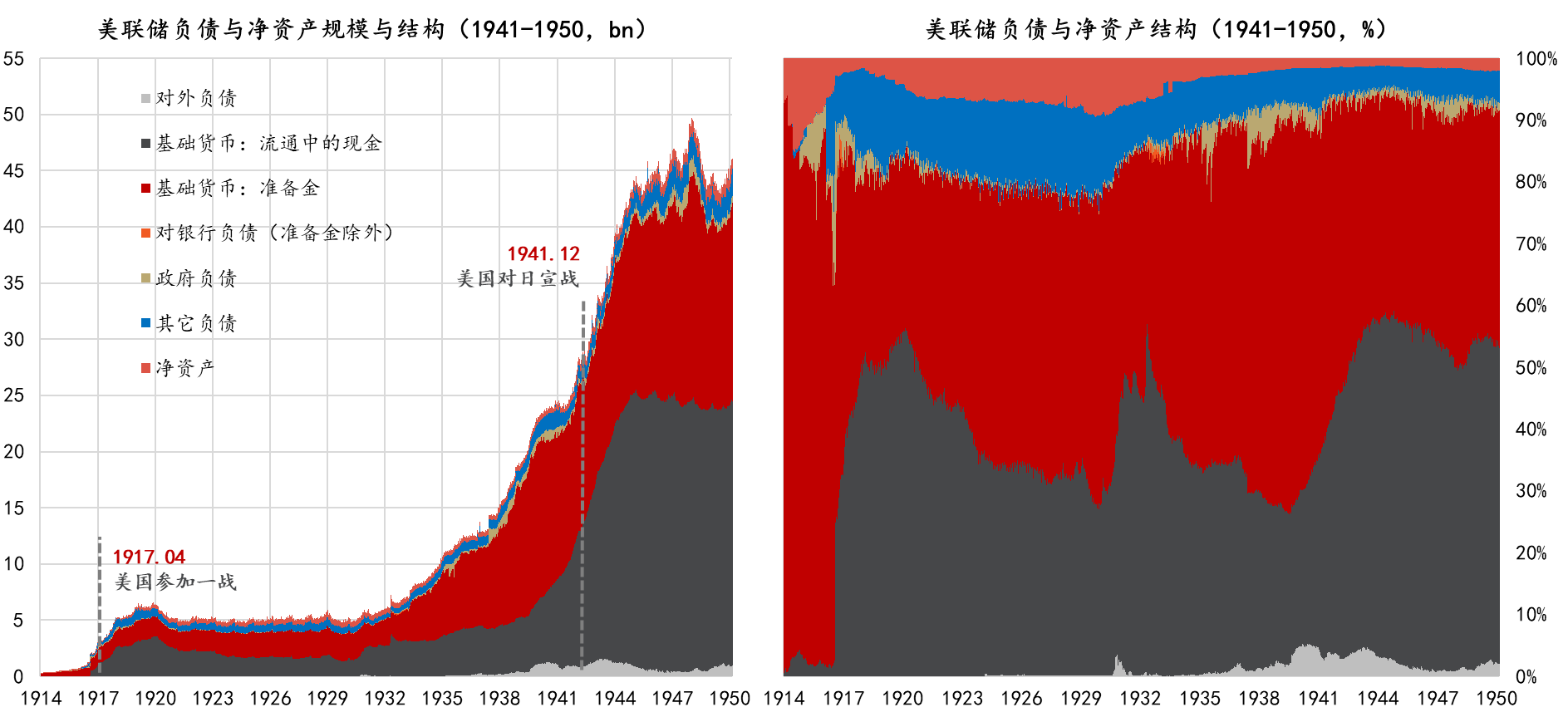

圖3:美聯儲負債與凈資產規模與結構(1914-1950)

數據來源:金融穩定中心(CFS),霍普金斯大學,美聯儲,Wind,東方證券財富研究中心

黃金流入或流出是影響美聯儲資產規模的重要因素,也是本階段美聯儲發行貨幣——聯邦儲備券(流通中的現金)的主要方式之一,結構上美聯儲仍有一定的自由度,這主要通過確定合法的貼現票據或開展公開市場操作來實現。比如1916年和1917年《聯邦儲備法》修正案分別增加了15天票據和15天抵押票據作為合格抵押品。一戰期間,又擴展到政府債券。美聯儲的資產是其創造基礎貨幣的媒介,其結構取決于:誰需要流動性,以及它有什么資產。正因為“有真實貿易背景的票據、銀行匯票和匯票”在商業銀行資產中占有重要地位,它們才能夠成為合格抵押品。這是理解央行資產負債表的一貫邏輯。

1917年4月,美國向德國宣戰,美聯儲資產規模快速膨脹,至1920年10月達到66億美元峰值,占GNP的比重達到9%。戰爭期間,美聯儲一方面對沖黃金的流入,另一方面通過降低貼現率,美聯儲為銀行提供了融資流動性,促進了國庫券的發行,降低了國債發行成本。作為結果,美聯儲持有的黃金和商業票據大幅增加,尤其是后者,從戰前的3.6億增加到了20億美元,占總資產的比重從不足10%提高到43%,一度反超黃金。與之相對應,負債側的基礎貨幣-準備金也大幅增加。以美國參戰時點為界,此前基礎貨幣的增長主要源自黃金流入,此后主要源于聯儲對銀行的債權的增加。

為財政赤字融資是所有戰時貨幣的一個標簽,美國也不例外。一戰期間,美聯儲持有的政府債券及其份額雖有增加,但并不顯著,其對財政的支持主要是通過商業銀行實現的。1917年《聯邦儲備法》修正案拓展了美聯儲貼現窗口的合格抵押品范圍,增強了美聯儲貨幣發行權。其后,美聯儲負債中的聯邦儲備券和成員銀行準備金規模、增速和占比都顯著提升,兩者在基礎貨幣中的占比分別從參戰初期的7%和14%提升到了停戰時的38%和21%。某種意義上,貼現窗口實質上變成了政府債券的銷售窗口。美國參戰期間,增幅財政赤字主要是通過借款和貨幣發行融資的,這兩者都與美聯儲密不可分。

一戰結束至大蕭條之后

一戰結束后不久,美聯儲總資產規模有所回落。在咆哮的二十年代(Roaring Twenties),經濟持續擴張,但美聯儲的資產負債表規模都穩定在50億美元上下,這使得美聯儲總資產相對于GNP的規模持續下行。資產結構方面,黃金儲備占比在50%-70%區間波動。這算是一個邊際改善了的資產結構。過高的黃金份額反映的是過低的政策自由度——只有當美聯儲持有某種資產時,它才可以出售該資產,進而影響資產價格和利率。負債結構方面,基礎貨幣占比穩步從90%下降到80%,其中,準備金占比顯著提升。

整個20年代,黃金流入都是美聯儲擴表的主導因素,“真實票據原則”并未形成實質性約束。1924年二季度,紐約聯儲開始在公開市場進行買入操作,并將貼現率降至3%,以支持英國重建金本位制。6月份,美國股市開始上漲。1927年8月,英格蘭銀行、法蘭西銀行和德國中央銀行再次說服美聯儲調低貼現率,美股持續攀高。

1928年初,美聯儲開始收緊貨幣政策,以遏制股市泡沫。從1928年5月到1929年8月,貼現率從3.5%升至6%。加息和公開市場操作擠出了貨幣市場的流動性,也刺破了美股泡沫。1929年10月,美股崩潰,美國遭遇史上最嚴重的經濟大蕭條。其間,美國名義國民收入下降了53%,由于通貨緊縮的原因,實際收入下降了36%,失業率最高時超過了30%,道瓊斯工業指數下降了89%,銀行經歷了三輪擠兌風潮,破產數量累計近萬家,貨幣存量收縮了三分之一。

即使深陷大蕭條之中,美聯儲還在1931年將貼現率從1.5%提高到了3.5%以應對黃金外流。弗里德曼和施瓦茨在《美國貨幣史》中指出,美聯儲的亂作為或不作為是大蕭條的重要解釋,否則大蕭條或許可以避免。美聯儲未能擴張信用以承擔起穩定物價的職能,也被認為是美國經濟陷入到“通縮-債務”循環的原因。這一觀察影響深遠,至今仍然是美聯儲貨幣政策的“圣杯”。實際上,財政政策也難逃干系,當時主流的思想仍然是收支平衡論,胡佛總統簽署的《1932年稅收法案》上調了所得稅、公司稅和消費稅,加劇了經濟緊縮。總結而言,貨幣上的真實票據論和財政上的收支平衡論限制了政府有形之手對沖經濟負沖擊。

在金本位時代,貨幣的收縮與央行黃金儲備的流失有直接關系。1931年9月,英國停止英鎊與黃金的兌換。出于對英國退出金本位的擔憂,黃金開始流出美國。僅在1931年8月到11月間,美國就損失了6億美元黃金儲備。正是在這個背景下,美聯儲才提高貼現率。也正因為如此,羅斯福1933年執政之后的當務之急就是關閉黃金窗口,宣布黃金退出流通和居民窖藏黃金非法。5月份通過的農業調整法案——托馬斯修正案還授權總統調低美元的黃金含量,幅度最高可達50%。9月,財政部開始購買黃金,以推高黃金價格。1934年1月,黃金的價格被重新固定在每盎司黃金35美元,相比于1900年黃金法案確定的20.67美元一次性貶值59%。

多措并舉之下,黃金從1934年初開始持續流入美國,一直持續到美國參戰才放緩。其間,美聯儲的黃金儲備從35億美元攀升至200億美元以上,占總資產的比重也回到了成立初期的80%以上,也帶動美聯儲資產負債表快速擴張。黃金流入規模之大,已經超出了美聯儲對沖的能力。財政部借款購買黃金后,將其存放在美聯儲,形成財政部存款。當財政部提取存款進行支付時,就轉化成了基礎貨幣。所以,本階段基礎貨幣的擴張主要是在通過美聯儲負債側調結構實現的(弗里德曼和施瓦茨,2009,第8章)。

從羅斯福執政到一戰結束,美聯儲可主動管理資產結構幾乎沒有變化,貸款規模幾乎是零增長。這與新冠疫情之后美國財政部通過發行國債融資,將其存放在美聯儲賬戶,進而用于發放救濟金產生的資產負債表效應是類似的。

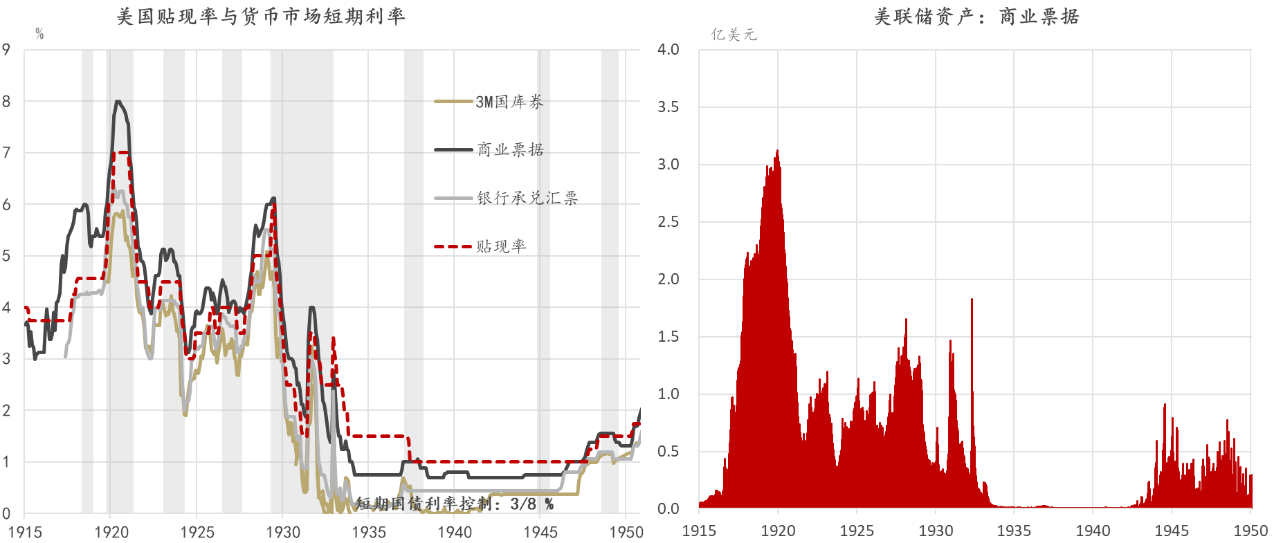

直到上世紀30年代早期,美聯儲仍然深陷于金本位和真實票據原則的窠臼,依舊憑借貼現率和借入準備金機制調節貨幣市場流動性。貼現率的絕對水平并不能作為貨幣政策松緊的刻度,必須與融資需求相比較。

理論上,“最后貸款人”職能只有在貼現率作為貨幣市場利率下限的時候才有效,但在“大蕭條”期間,企業和居民部門融資需求極低,包括商業銀行在內都在囤積流動性,致使貨幣市場短期利率降至貼現率之下,貼現率反而成了利率上限(圖4),又由于向央行借款會影響聲譽,1933年至二戰結束前夕,美聯儲持有的商業票據規模幾乎為零。這實質上宣告了借入準備金程序的破產,美聯儲也因此進入到以貨幣乘數為基礎的貨幣數量管理時期,美聯儲放棄通過借入準備金程序調節貼現率,為羅斯福政府擺脫金本位的束縛提供了可能性。財政部實質上取代了美聯儲成為創造基礎貨幣的主體。(黑澤爾,2016,p.40)

圖4:大蕭條期間,美聯儲貨幣政策的立場偏緊

數據:金融穩定中心(CFS),霍普金斯大學,美聯儲,Wind,東方證券財富研究中心

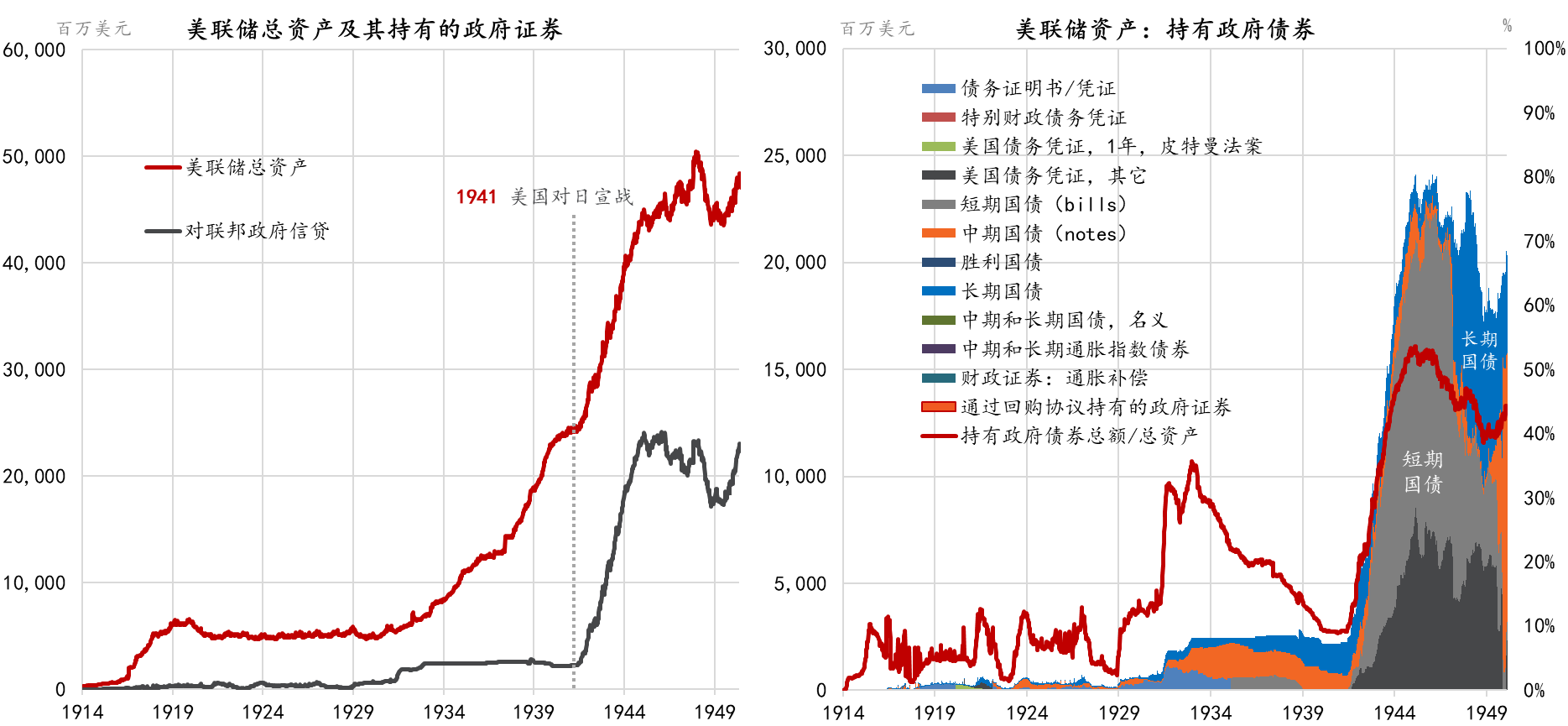

再難找到比“大蕭條”影響更深遠的事件了,最嚴厲的銀行業監管法案的頒布、聯邦公開市場委員會(FOMC)和聯邦存款保險公司(FDIC)的建立、大政府管理模式的確立、進步主義思潮的盛行乃至納粹德國的崛起和二戰的爆發,都與此有關。美聯儲的權力也得以加強,1932年《銀行法》賦予了美聯儲用政府債券做擔保發行央行票據的權力——這在75年后被稱為QE。但從1932年至二戰爆發,美聯儲在公開市場買入國債方面一直非常謹慎(圖5)。

當時,美聯儲內外盛行的觀點是:“在使貨幣進入流通領域的方法中,有兩種本質不同的方法:購買政府債券與購買票據……通過購買票據投放的貨幣主要是為了幫助真正意義上的商業交易,而對于通過購買政府債券投放的貨幣,沒有人能夠弄清它可能的去向,例如,借給了華爾街。”故以國債為基礎投放基礎貨幣被認為違反了真實票據原則,可能刺激金融泡沫,大蕭條之前的股票泡沫之過本就被計在了美聯儲身上。更何況,商業銀行已經擁有大量準備金存款。

1935年《銀行法》還終結了美聯儲持續了近三十年的“內斗”,權力由紐約聯儲聯邦儲備委員會集中。美聯儲首次獲得了法律上的獨立性。但正如上文所說的,這些法案并沒有明顯改變美聯儲的行為,美聯儲并未大規模購買國債創造貨幣,也還是受制于總統和財政部。

圖5:二戰期間,政府債券開始成為美聯儲資產的重要構成

數據來源:金融穩定中心(CFS),霍普金斯大學,美聯儲,Wind,東方證券財富研究中心

(本文為“拆解美聯儲資產負債表”系列之第二篇,作者邵宇為東方證券首席經濟學家、總裁助理,陳達飛為東方證券宏觀研究員、財富研究中心主管。)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司