- +1

雪球怎么賺錢,現在就帶你研究

原創 于前 遠川投資評論 收錄于話題#遠川資管觀察2個

未必所有人都想知道什么是快樂星球,但當下很多投資者都急于搞清楚什么是雪球。不是那個“吵”股票的論壇,而是時下各路理財經理們熱賣的一種“爆款”理財:雪球結構產品。

在理財經理的朋友圈里,雪球結構產品如花似玉、如狼似虎、如愿以償。在保持15%~20%高回報的同時風險還低,妥妥的吊打各類理財產品。年后大盤一路震蕩,懷揣雄圖大志的投資者們被市場一頓猛教育,從“賺他一個小目標”的美夢里清醒。于是基金涼了,雪球火了。

銷售機構的強烈推薦,加上市場的配合,高凈值客戶對雪球自然趨之若鶩,爭先恐后地搶額度,頻頻出現了“秒殺”情形,熱情不亞于搶新房。

然而,在當下的熱潮里,雪球產品或許還存在著投資人不了解產品真實情況,風險錯配的問題。營銷話術里的“下跌有保底”、“穩賺不賠”、“薅羊毛的好機會”當然吸引人,但投資者應該首先搞清楚三個問題:

1. 雪球產品是什么?

2. 雪球產品風險在哪兒?

3. 雪球產品影響幾何?

雪球產品主要有兩種,小雪球保本、收益浮動,通常以收益憑證的方式發行;大雪球則是一種奇異看跌期權(exotic put option,即認為后市下跌風險有限)。而目前市場上熱捧的,都是大雪球(下文中的雪球結構默認是大雪球結構)。

股票賺企業發展的錢,基金賺股票上漲的錢,雪球產品本質是在賺市場波動的錢。

機構持有著大量的股票、指數基金等資產,相對應的,這意味著機構同樣承受著巨大的資產下跌風險。機構為了分散風險,通常會選擇采取一些對沖措施。中國當前的衍生品市場孱弱,機構對沖手段有限。雪球結構產品應運而生,投資者通過與機構分擔資產下跌的風險獲取收益。

雪球結構產品具體是如何幫助機構分擔風險的呢?這里做一個不完全恰當的比喻,方便大家理解。

機構持有某價格為100元的股票,然后發行雪球產品從投資者那兒借了一筆錢,并約定好借錢利率和借錢期限。后來股票從100元一路下跌,先后跌破90元、80元。機構就拿著投資者的錢去補倉,如果股票從80元漲回了100元,再拋出用投資者錢買的股票。等于說,機構借投資者的錢做了一個T。

做T賺錢了當然皆大歡喜,問題在于做T經常會反向操作,跟雪球投資者借的錢也是有限的,一直跌該怎么辦呢?機構就往往會跟投資者做約定,如果這個股票跌破70元,那么拿投資者錢買的這部分股票,就直接以股票的形式還給投資者。雪球投資者最終為機構的做T失敗買單。

如果這個股票直接向上漲,突破了105元,機構就直接連本帶息的把錢還給雪球投資者。而這個股票在借錢的時間范圍內,沒跌破70元,機構就向投資者支付一開始約定好的利息。

這里需要強調的是,投資者從機構那里拿到的收益,是一開始就約定好的。不管機構拿投資者的錢做T是賺的多、還是賺的少,投資者能拿到的錢都不會有變化。實際上,機構和投資者用雪球產品,做了一個關于股票波動的對賭。股票在區間內波動大,機構做T賺的多,那么機構就賺了投資者的錢,反之則是投資者賺了機構的錢。

機構會去計算標的的波動率,標的波動率越高,做T的成功率也就越高,機構給雪球產品的利率也就越高。這也就是當前最主要的雪球結構都以中證500指數為做T的交易目標的原因,因為相較于其他指數,中證500的波動更大。而且由于中證500的股指期貨長期貼水,還能賺到一部分基差的錢。而除了中證500,當前也有很多機構針對藍籌股做了雪球結構產品,比如貴州茅臺、瀘州老窖。

所謂雪球產品,本質就是機構向投資者借錢去做T,并承諾給投資者一定的收益。下面用一個具體案例,給大家講講雪球結構產品的風險在哪兒?

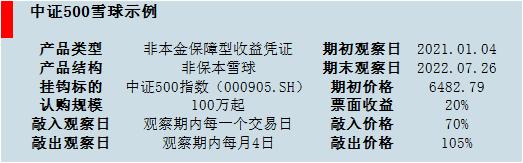

機構向投資者借錢是個不完全恰當的比喻,這里用一個經典的雪球結構來幫助大家理解。

借用一個示例,先來看看在經典的雪球產品中常出現的一些概念:

1. 掛鉤標的:機構做T的標的,一般為中證500指數,也有用茅臺、五糧液等個股或多只股票的組合。

2. 敲出:機構一般在一個范圍內做T,這個范圍的上限就是敲出價格。敲出觀察一般是按月,觀察日掛鉤標的收盤價如果超過敲出價格,則視為敲出。敲出了,就按照約定的利息支付給投資者。

3. 敲入:做T區間的下限。敲入觀察一般是按日,觀察日掛鉤標的收盤價如果低于敲入價格,則視為敲入,敲入了,則視為投資者出現虧損。

4. 票面收益:機構和投資者約定好的利息,是根據產品標的不同、杠桿不同,會約定不同程度的收益率。不同標的做T的難度不同,機構給的利率自然也就不同,在中證500上做T,利率一般就在20%左右。

5. 期末期初:機構借多久的錢,十八個月比較常見。

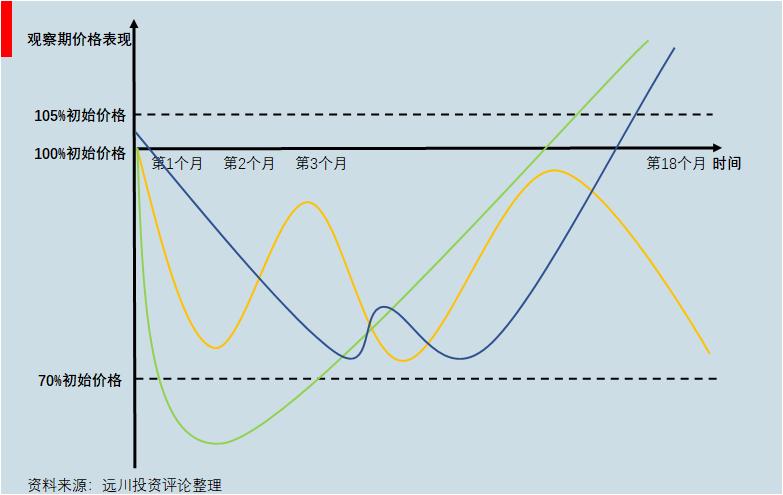

投資者購買雪球結構的盈虧,與雪球掛鉤標的的漲跌息息相關。總的來說,就是掛鉤標的漲上去了,皆大歡喜;掛鉤標的跌下去了,投資者就沒好果子吃。

在這個示例中,中證500漲到了敲出價格上限(藍線、綠線),投資者就可以按照約定的年化收益提前終止合同,拿到收益。而如果中證500持續震蕩到合同期末,投資者也可以按約定收益拿錢。

如果在此合同期內,中證500一路暴跌,跌破了敲入價格(紅線),投資者就比買了中證500的指數基金還慘,畢竟那個產品費率還很低。中證500在期間跌破過敲入價格,但最終又沒有漲過敲出價格(黃線),那投資者相當于按照初始價格持有了一個費率很貴的中證500指數。

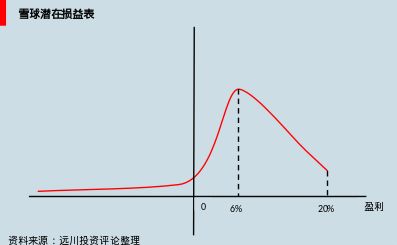

各大機構對市面上的雪球產品做過回測,產品的概率確實高(80%以上),但是平均的持有時間卻很短(平均110天),這意味著普遍提前敲出了。因此盡管最高年化20%,但實際到手的平均收益僅在4%~6%之間。所以說,雪球產品其實是“收益有上限,而損失無下限”。

一旦出現虧損,則會有極端損失的可能,而這則是銷售機構在宣傳時會刻意忽略的。總的來說雪球產品適合在震蕩市場中配置,牛市中收益相對有限,熊市中虧損比直接買掛鉤標的更慘。天上不會掉餡餅,地上到處都是陷阱。

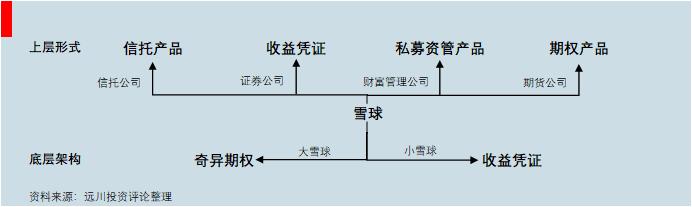

市場上現存的雪球產品主要以收益憑證、信托產品、資管產品以及期權產品這幾種形式存在,認購金額均為100萬元以上。

目前雪球產品的主力軍是8家證監會指定的一級場外期權交易商:廣發、國泰君安、華泰、招商、中金、中信建投、中信以及申萬宏源。因為投入的高門檻,主要投資人還是各類私募公司,他們利用這類產品來建立底倉。

因為雪球產品的走紅,越來越多的機構開始入場,層層嵌套結構的產品也逐漸冒出了頭。所以在購買產品時,更加需要關注產品本質。

因主要是私募方式發行,監管部門不能很好的針對渠道入口進行管理,因此對于市場規模無法準確判斷。據估算,雪球相關產品市場規模已急劇暴增至1600億。

在金融創新產品蓬勃發展的同時,一個問題慢慢浮出了水面:雪球產品對市場會帶來怎樣的影響呢?

雪球產品本質是在賺市場波動的錢,而越來越多的雪球產品一定會抑制市場的波動。中證500的波動性在不斷地創歷史新低,雪球期權們功不可沒。這也就意味著,未來掛鉤中證500的雪球產品,收益率將會不斷降低。

真正的風險在于,當市場出現暴跌時,規模越來越大的雪球產品,會不會成為黑天鵝的肇事者?

雖然機構將雪球產品敲入點設計的較低,普遍在25%~30%左右,但十八個月內股指出現這樣的跌幅并非完全不可能。在熊市中,股指越是下跌,雪球產品就越是會被迫買入更多的做多頭寸。然而如果一旦跌破了敲入線,股指反而會出現大量的拋盤,對市場形成更大的拋壓。

這會不會形成一種多殺多的炮仗式拋售,從而引發連鎖反應?更不要說當前許多雪球產品在銷售時,宣傳普遍存在誤導。到時候虧損的投資者們必然會給金融機構們上一課。

當前1600億的雪球資產規模對A股及其衍生品市場還不足以形成特別大的壓力,但如果雪球產品規模繼續膨脹下去,那么未來雪球產品其實是在醞釀黑天鵝。

最后提一嘴,雪球產品其實也給量化基金帶來了壓力,這么多資金擠在中證500上做超額,勢必是會有影響的。今年之初一些量化私募的中證500產品超額不如過去,恐怕也有這方面因素。

雪球產品說到底也是新的金融衍生品,不管是機構還是監管,在這方面都基礎薄弱,面對野蠻生長的新物種,提前做好研究和準備都是必須的。

銀保監會主席郭樹清曾告誡投資者:“理財收益率超過6%就要打問號,超過8%很危險,超過10%就要做好損失全部本金的準備!”

雪球產品打著高收益、穩定安全的旗號,被越來越多的投資人所熟知。但絢爛的外表掩蓋不了本質,投資人需要認清底層投資的是高風險的金融衍生品而非其他。

當前的市場環境確實讓部分雪球產品顯得很具有性價比和吸引力。雪球的收益特征之一是收益有上限,損失無下限才。認識到這點,便可更加從容的面對雪球產品。

選擇適合自己風險承受能力的產品是投資的金科玉律。做到風險不錯配,才能在投資這條路上走的更遠。

[1]《期權、期貨和其他衍生產品》,JohnC. Hull

[2]《期權波動率與定價:高級交易策略與技巧》,SheldonNatenberg

[3]《期權投資策略》,LawrenceG. McMillan

原標題:《如果你想知道什么是雪球的話,現在就帶你研究》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司