- +1

2020年中國互聯網廣告市場洞察

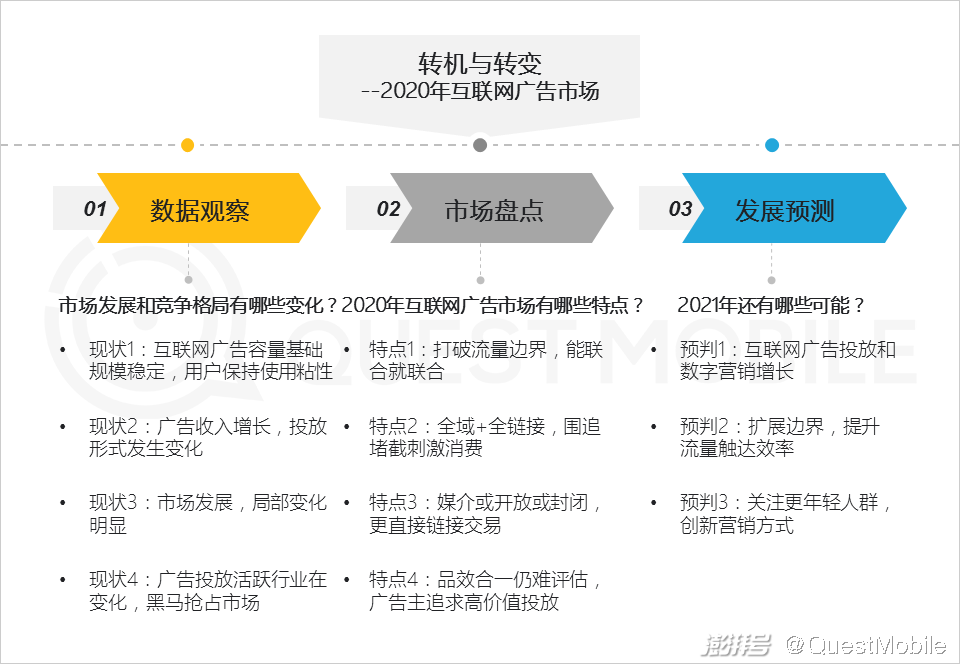

報告導覽

2020年互聯網廣告市場或將成為轉折點,頭部易主,新的競爭格局形成。2020年同樣是新的起點,醞釀著其他新興市場。

01 廣告容量和收入規模保持雙增

1、互聯網廣告容量基礎規模穩定,用戶保持使用粘性

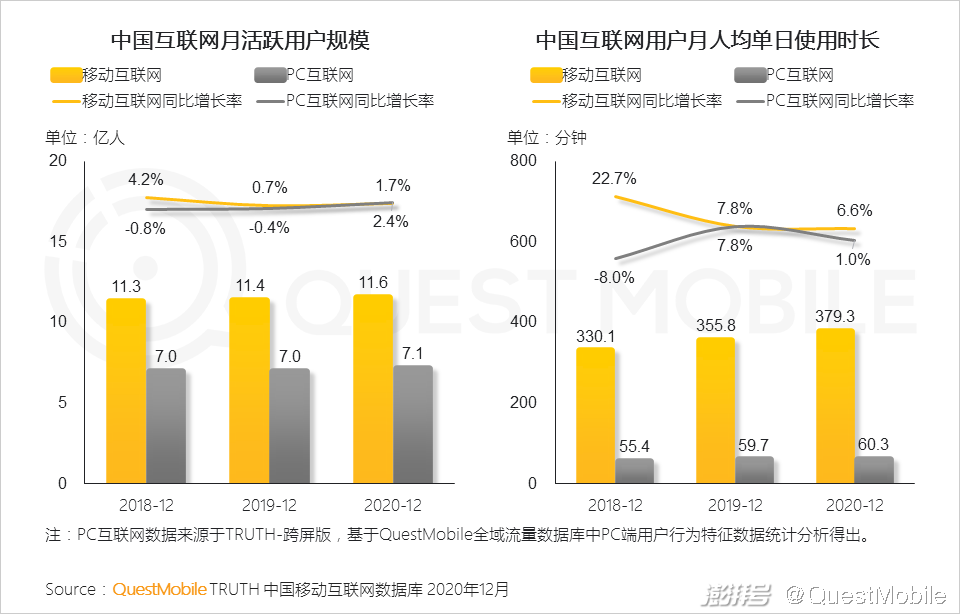

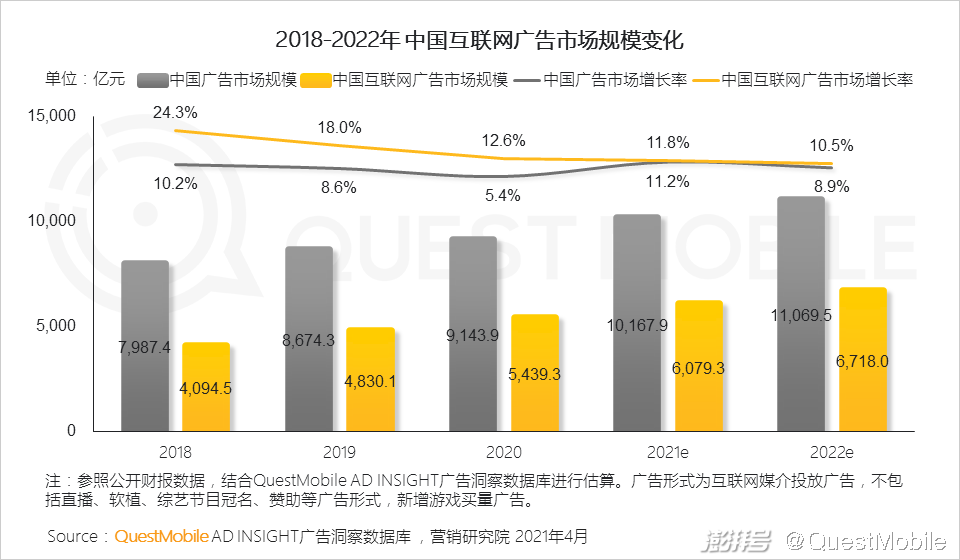

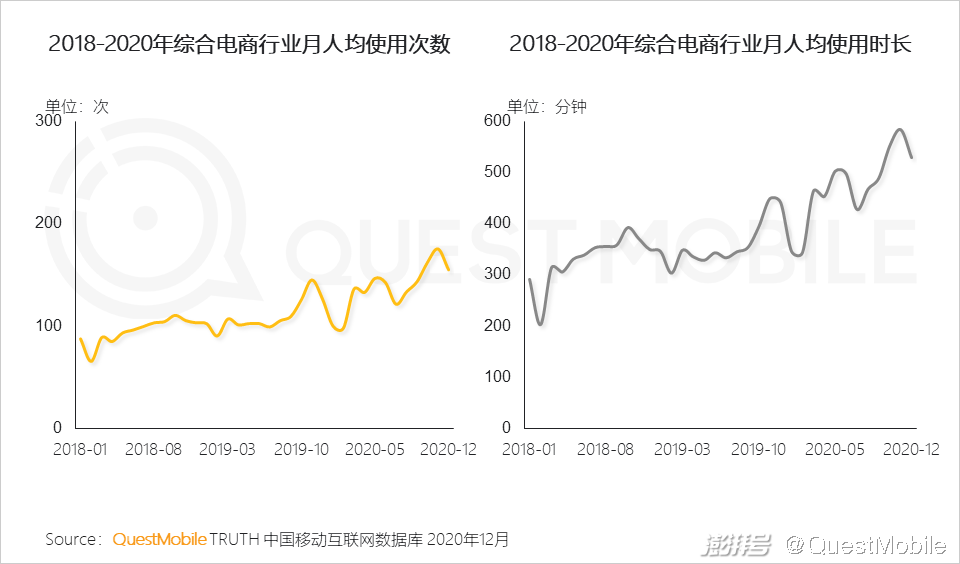

1.1 整體規模小幅增長

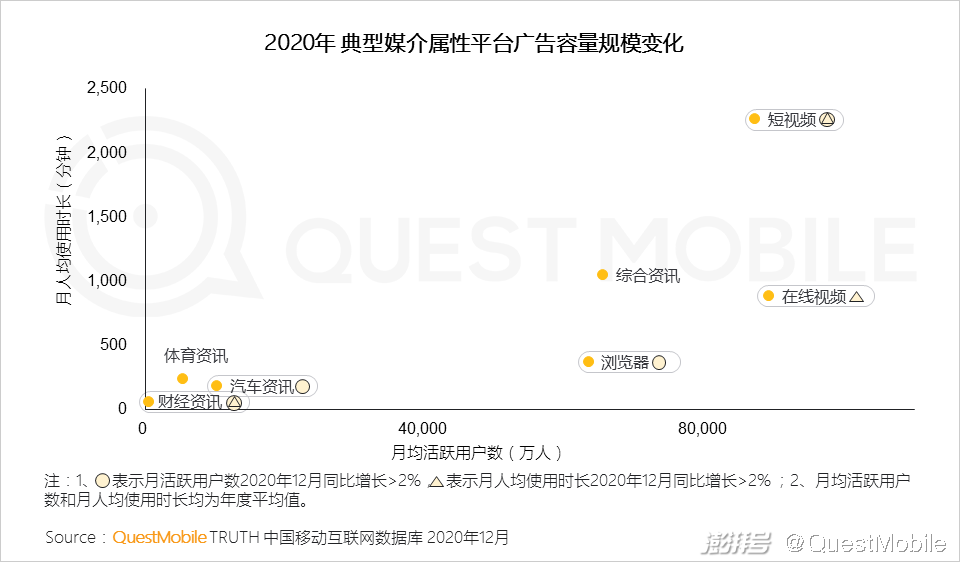

1.2 隨著各行業商業化拓展加深,媒介廣告容量池進一步擴展

只要有流量的載體都在拓展廣告變現模式,其中視頻和購物屬性的應用仍不斷提高廣告容量,此外,如游戲行業IAA+IAP(廣告+內購)模式、音頻行業音頻廣告和出行服務操作頁面廣告等形式,成為積極拓展廣告變現模式的典型代表。

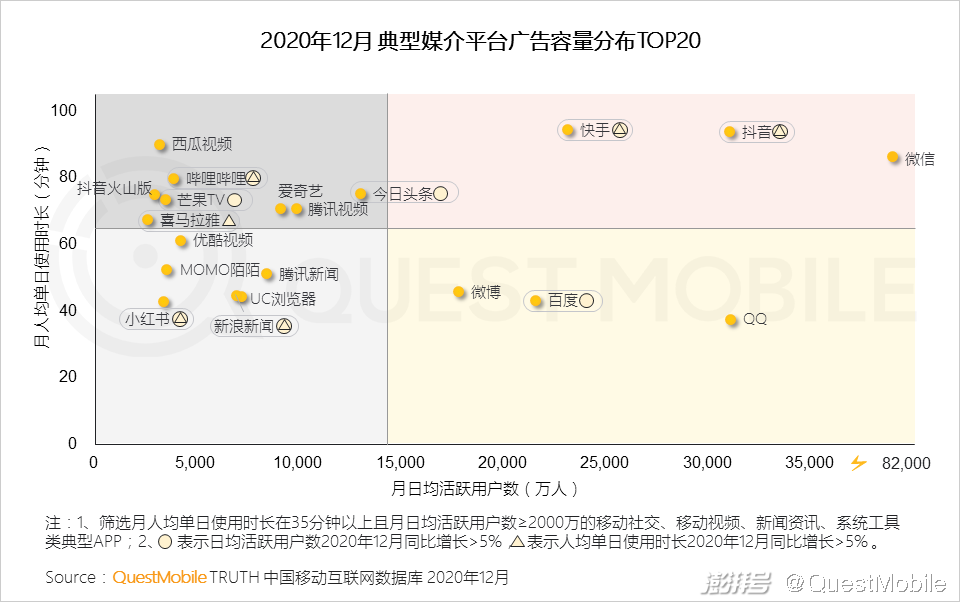

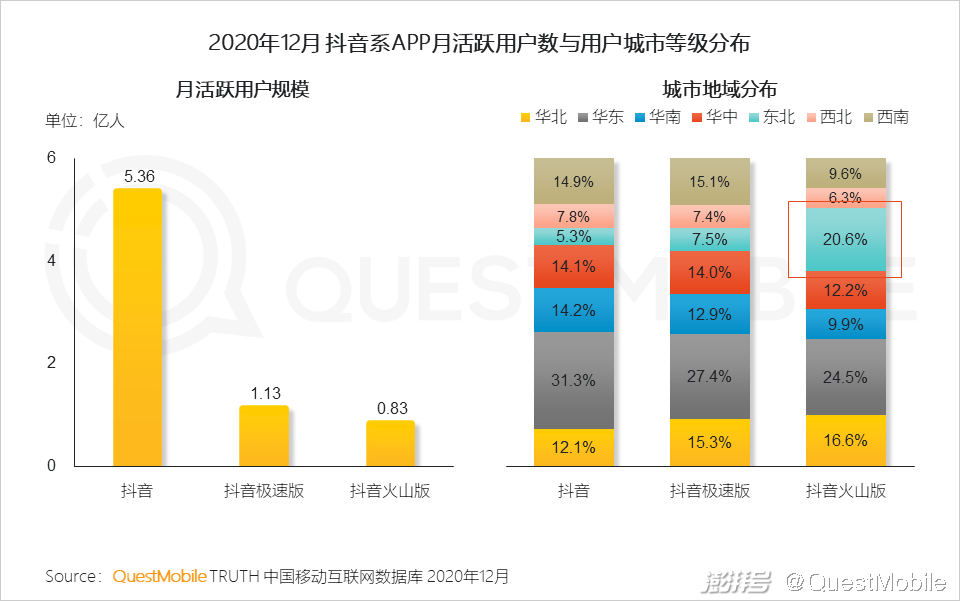

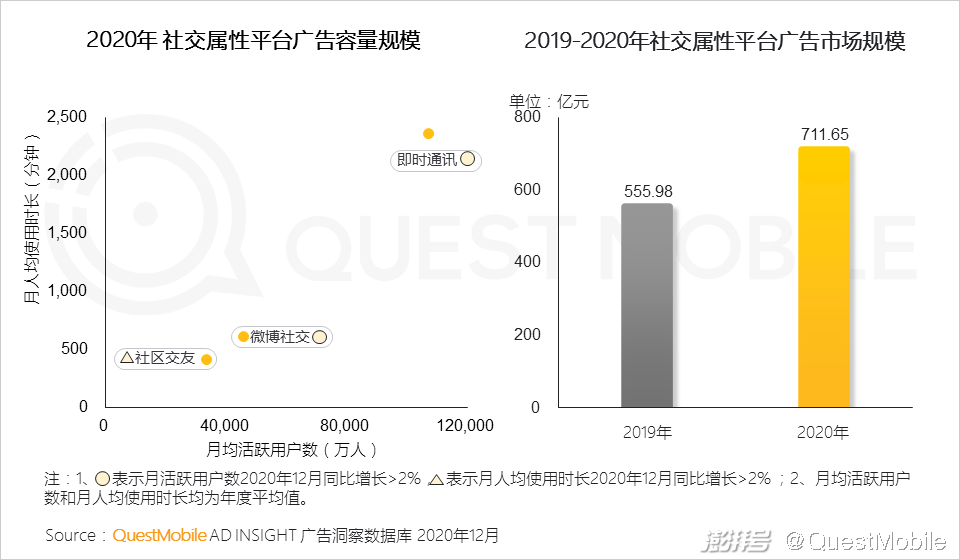

1.3 第一梯隊媒介保持不變,短視頻媒介容量仍持續增長;與社交屬性相關的媒介明顯上升,參與頭部競爭

2、廣告收入增長,投放形式發生變化

2.1 營銷場景線上化及緊貼流量的營銷節奏推動企業廣告投放預算向線上轉移,Q3后快速反彈,推動2020年中國互聯網廣告市場保持增長

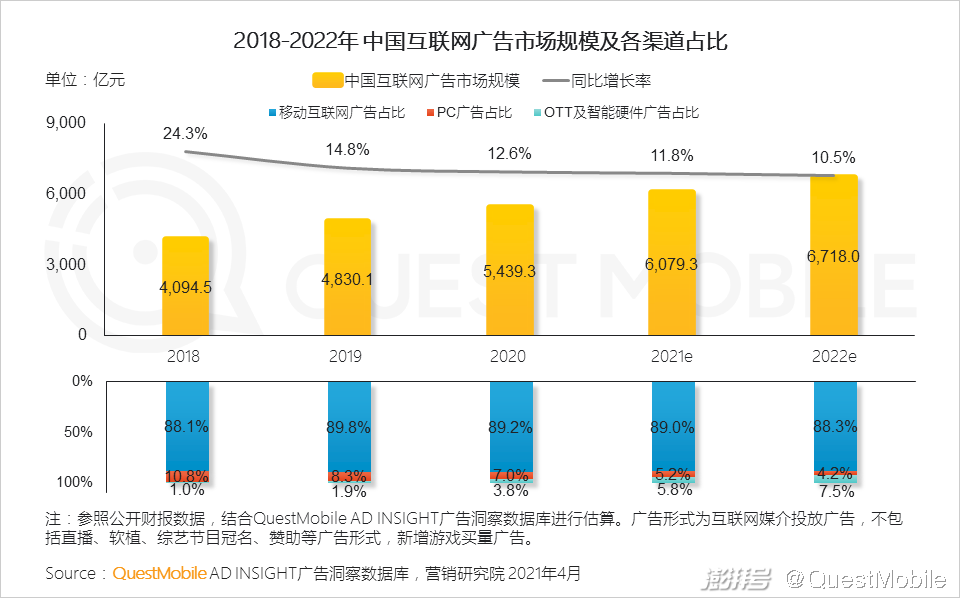

2.2 OTT及其他形式廣告加速搶占PC份額

泛娛樂體驗屏更加多元,大屏(電視、投影儀)及語音交互(智能音箱等)增加更多應用場景和連接方式,PC的應用場景則越發固定,相應的廣告投放市場也將緊貼流量趨勢及用戶應用趨勢。

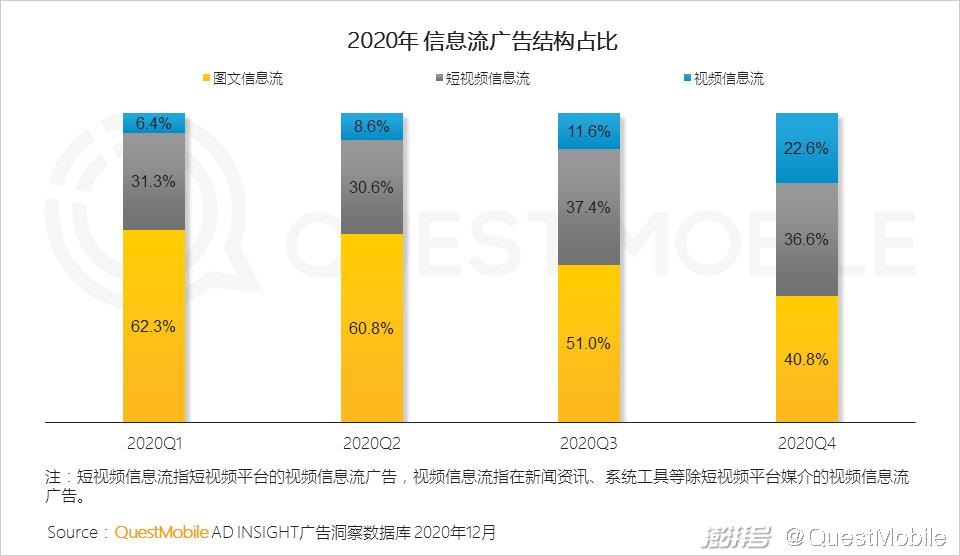

2.3 從廣告形式上看,視頻類信息流增速更快,趨向成為主流廣告形式

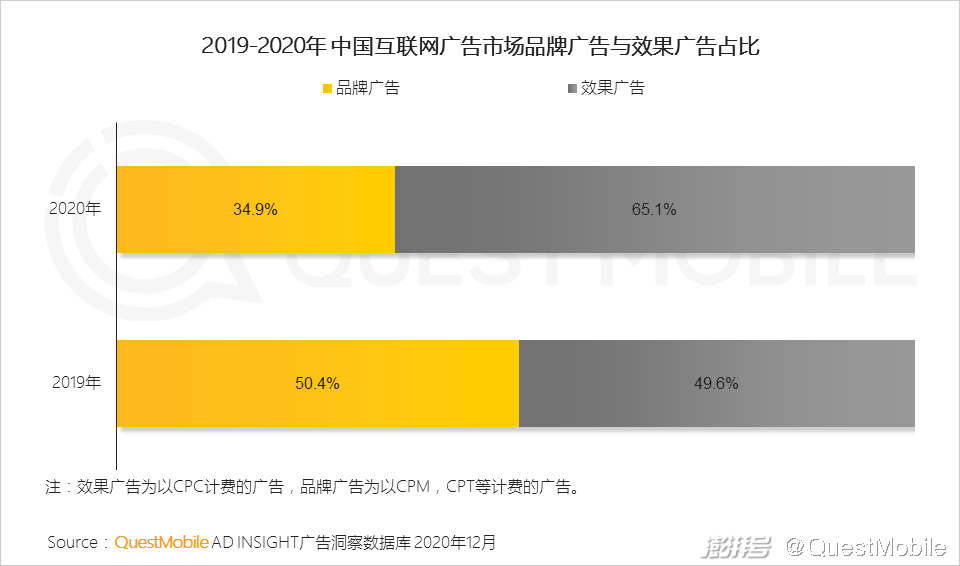

2.4 從廣告購買方式看,廣告主更加精準投放廣告,效果類廣告快速增長

3、市場發展,局部變化明顯

3.1 新的媒介競爭格局已形成,新的廣告連接形式和渠道或成為推動下一次變化的手段

2020年消費場景加速向線上遷移,廣告主更傾向近變現和緊跟流量趨勢投放廣告。由于流量格局和廣告收入競爭集中度已較高,新硬件、新交互和渠道突破有可能改變已有競爭格局。

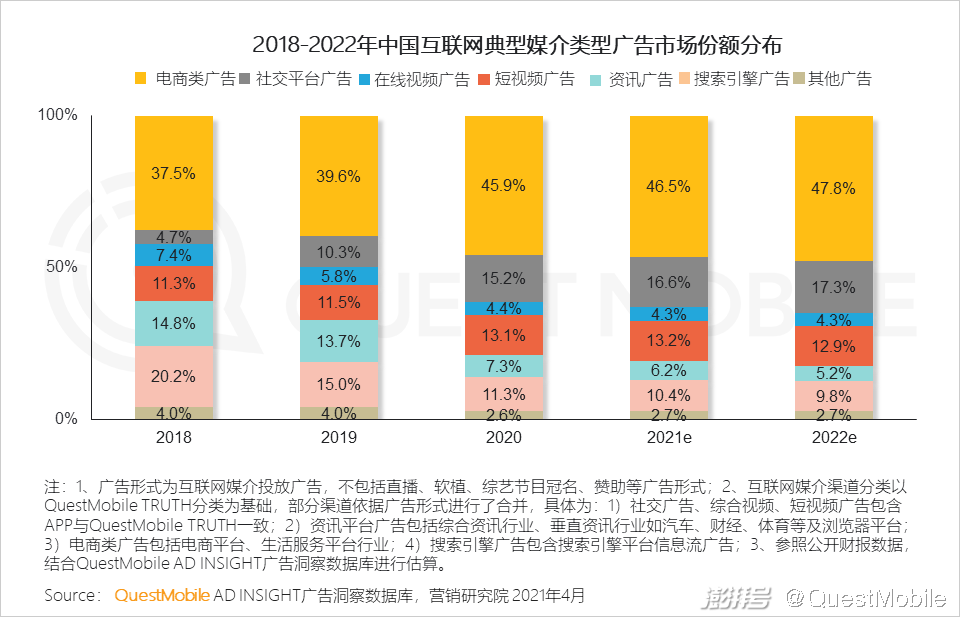

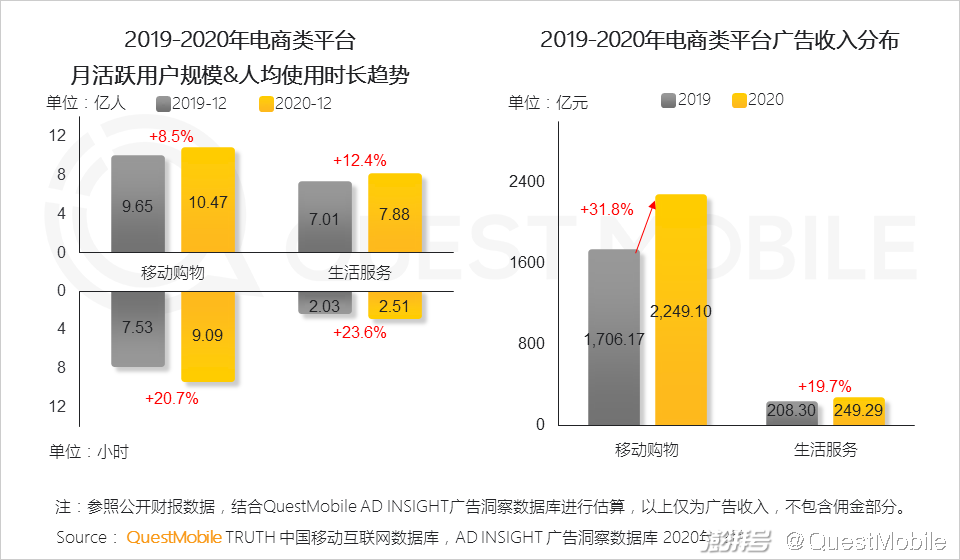

3.2 電商類廣告與銷售渠道緊密綁定,在線上消費迅猛增長的推動下,電商廣告漲勢很好

區域市場(線下門店銷售類)廣告投放則與LBS結合,生活服務平臺廣告與社交廣告(微信朋友圈廣告)競爭爭奪市場份額。

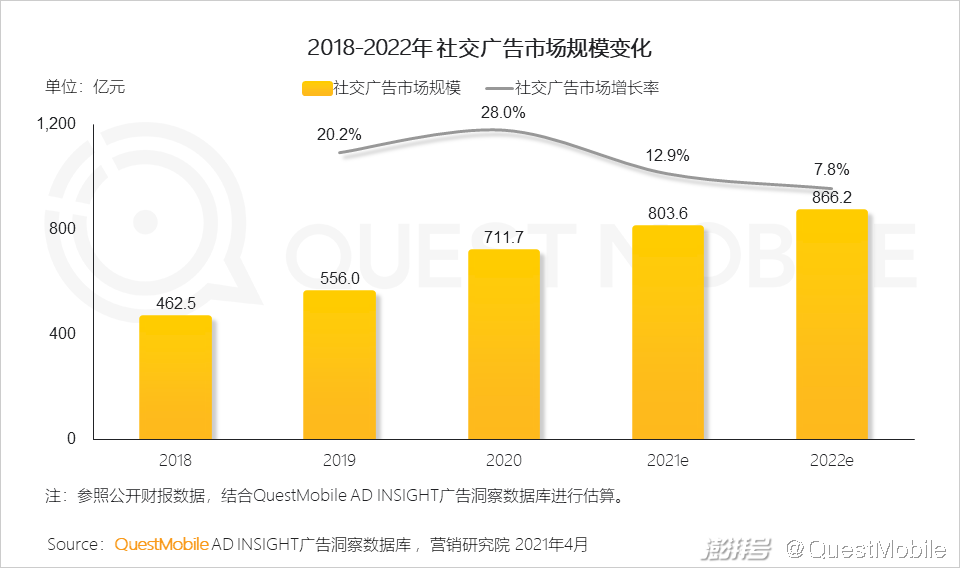

3.3 社交廣告已形成可鏈接線上與線下、廣告與銷售、內容與私域的全開放系統,但核心廣告點位受ADload要求限制,可拓展空間主要為中長尾流量

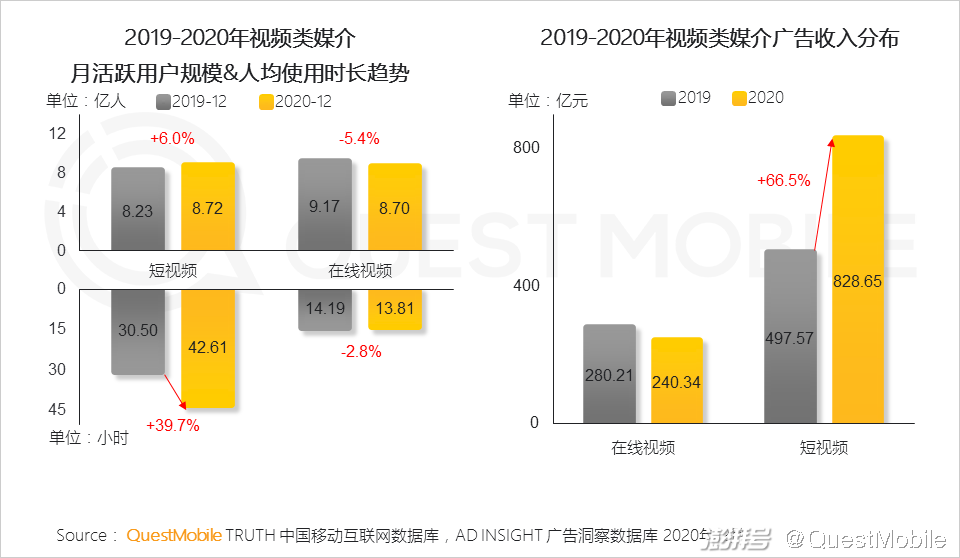

3.4 視頻類媒介依舊是品牌商重點投放媒介,廣告收入保持增長,短視頻廣告容量池持續擴張

短視頻的主要收入為廣告、打賞及其他,在線視頻的主要收入為會員收入、版權分銷、廣告收入及其他。視頻類廣告雖然為主流廣告投放形式,但不是媒介的最核心收入,廣告收入的變化不代表媒介收入的變化。

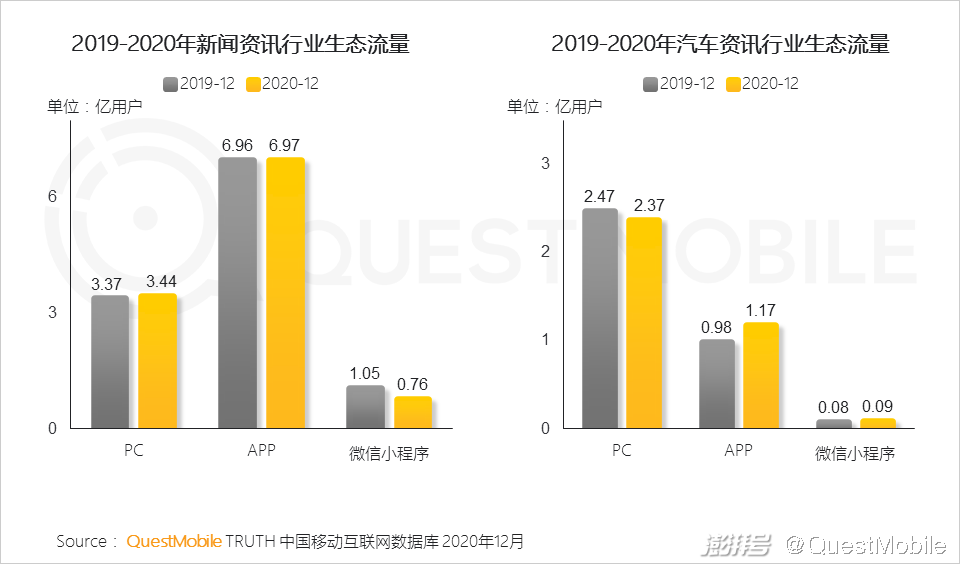

3.5 資訊平臺通過生態流量及加速流量流轉等拓展流量邊界,增加廣告變現機會

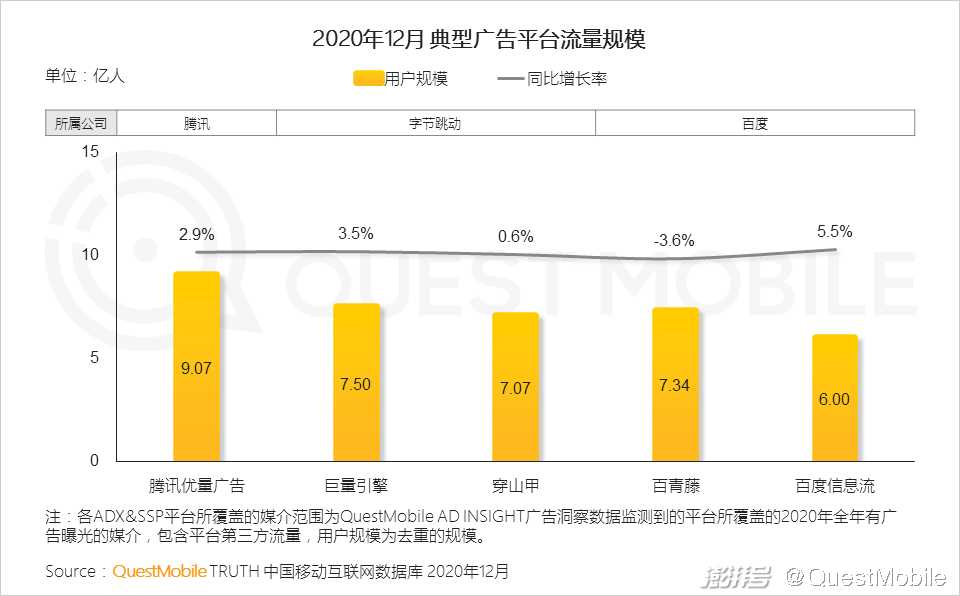

3.6 2020年TOP媒介競爭格局中最明顯的變化是購買交易、短視頻等媒介的廣告營收進一步提升

4、廣告投放活躍行業在變化,黑馬搶占市場

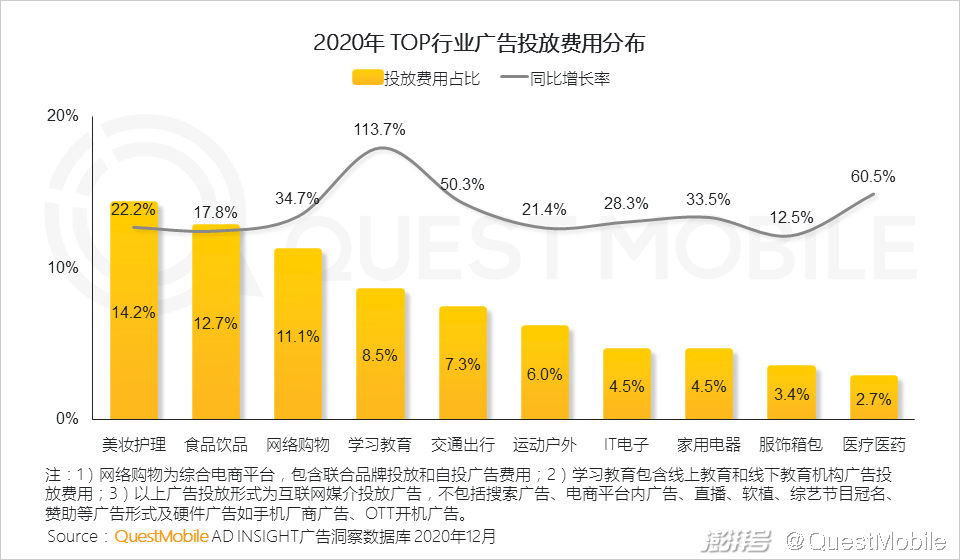

4.1 2020年各行業的廣告投放預算普遍向數字營銷遷移,互聯網廣告投放同比增長

教育培訓行業中互聯網教育投放增長更為顯著,同比增長113.7%。

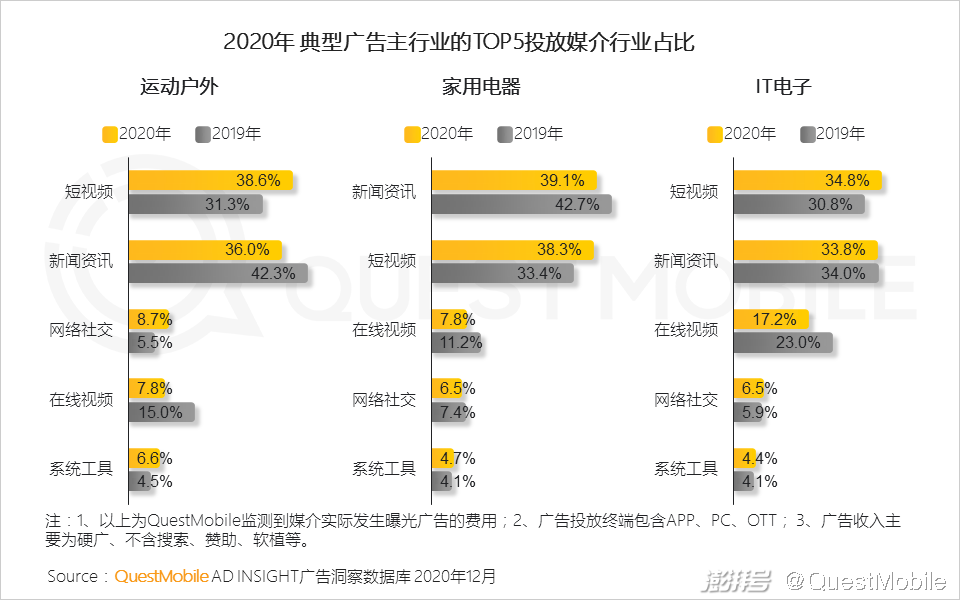

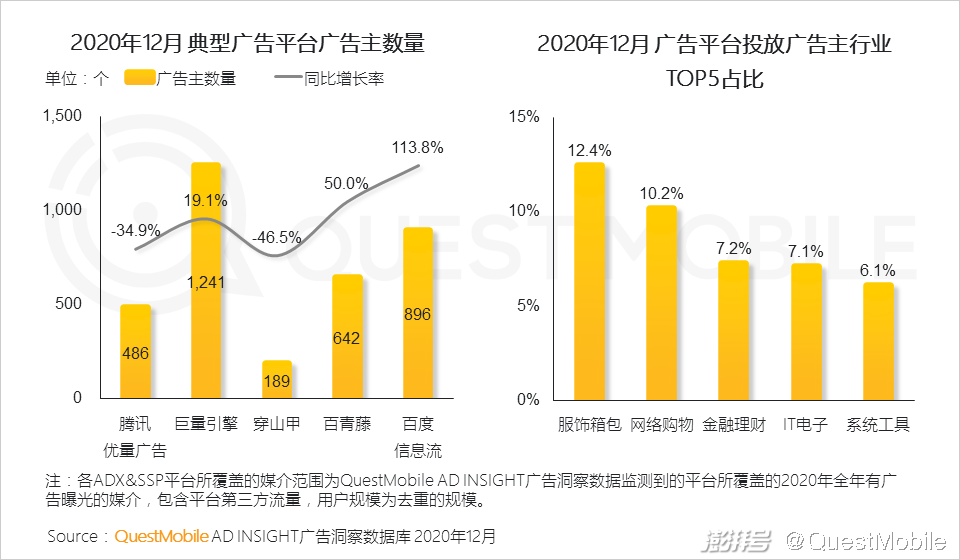

4.2 典型廣告主在短視頻媒介投放預算明顯提高

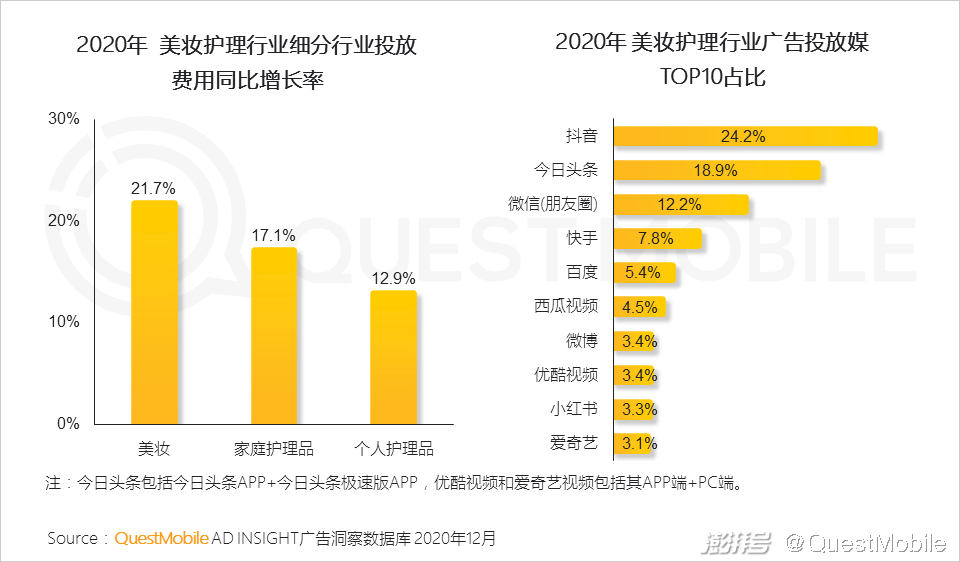

4.3 美妝行業廣告投放緊跟頭部流量,并注重媒介交互屬性和KOL流量價值

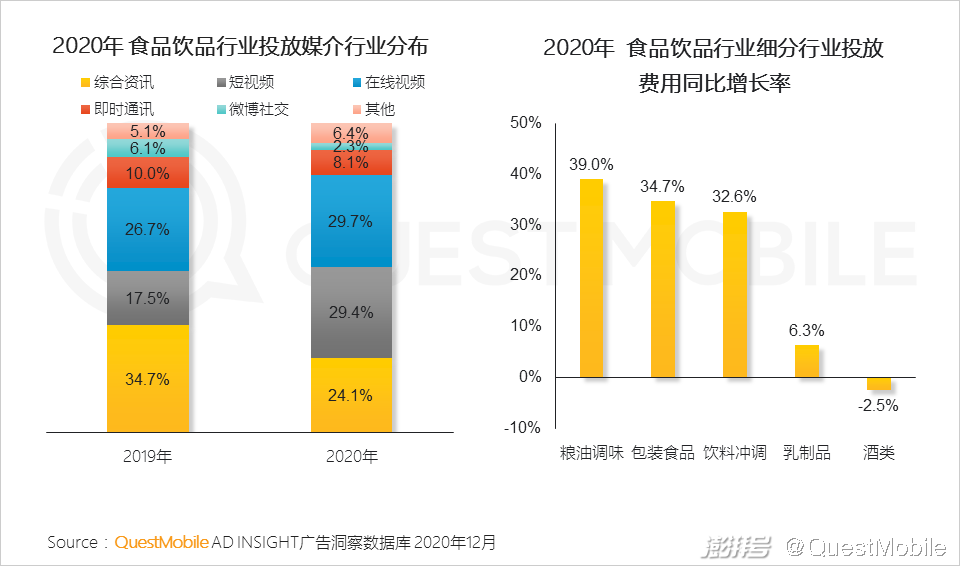

4.4 食品飲品行業在視頻類媒介的投放加重,同時酒類行業的投放同比略微減少

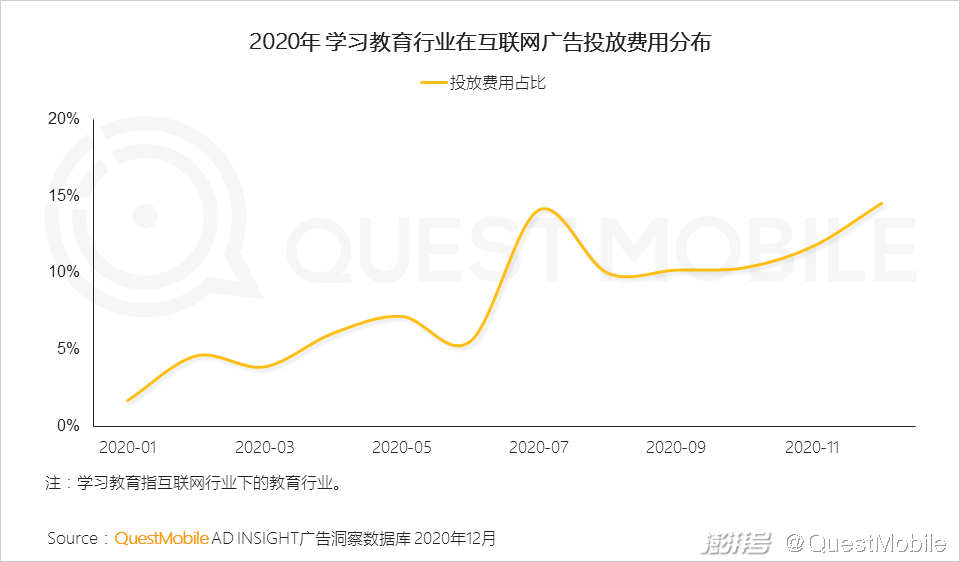

4.5 學習教育行業的投放節奏跟隨寒暑假期,下半年整體投放預算更高

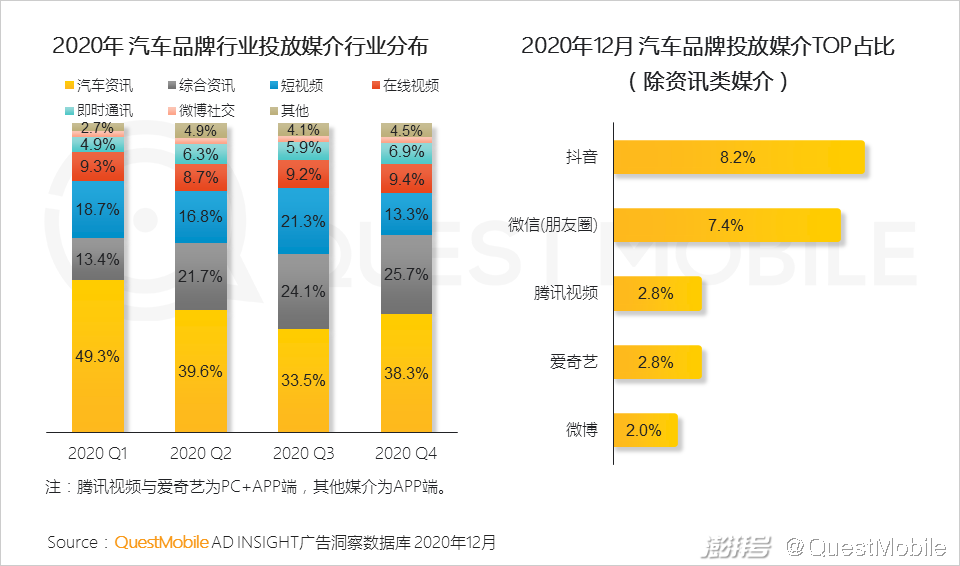

4.6 汽車行業投放媒介仍集中在既有習慣,同時向短視頻等媒介嘗試投放

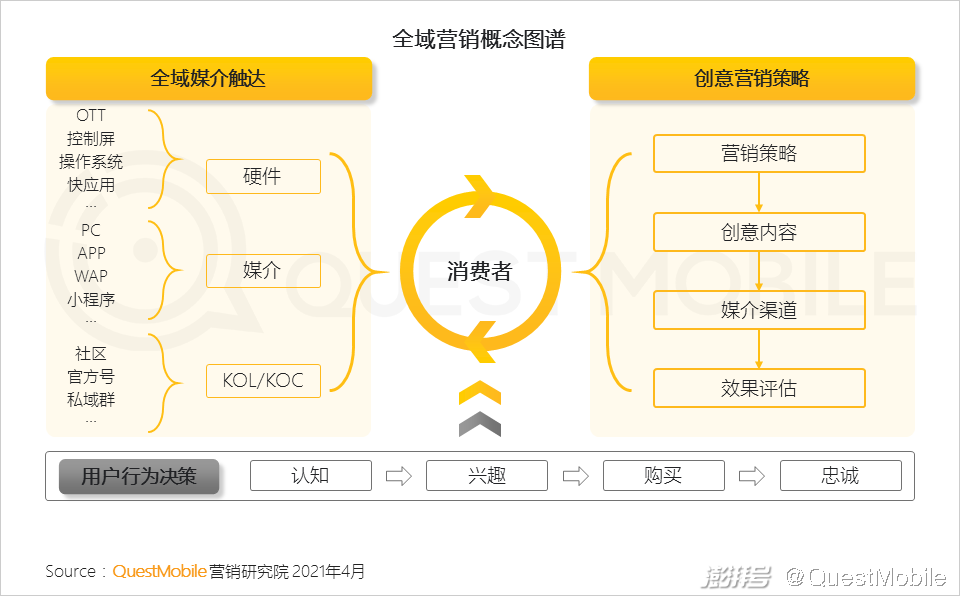

02 2020年互聯網廣告市場特點分析

1、打破流量邊界,能聯合就聯合

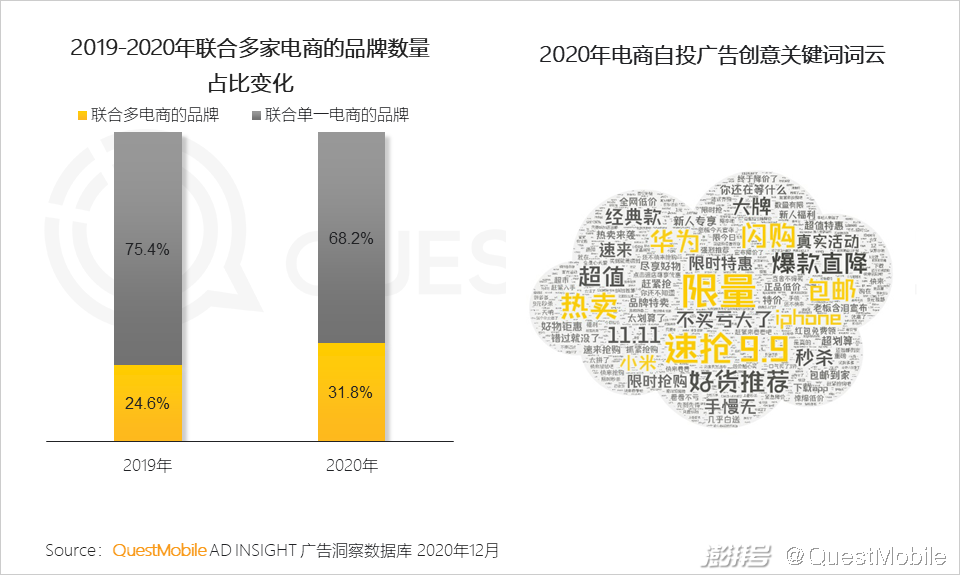

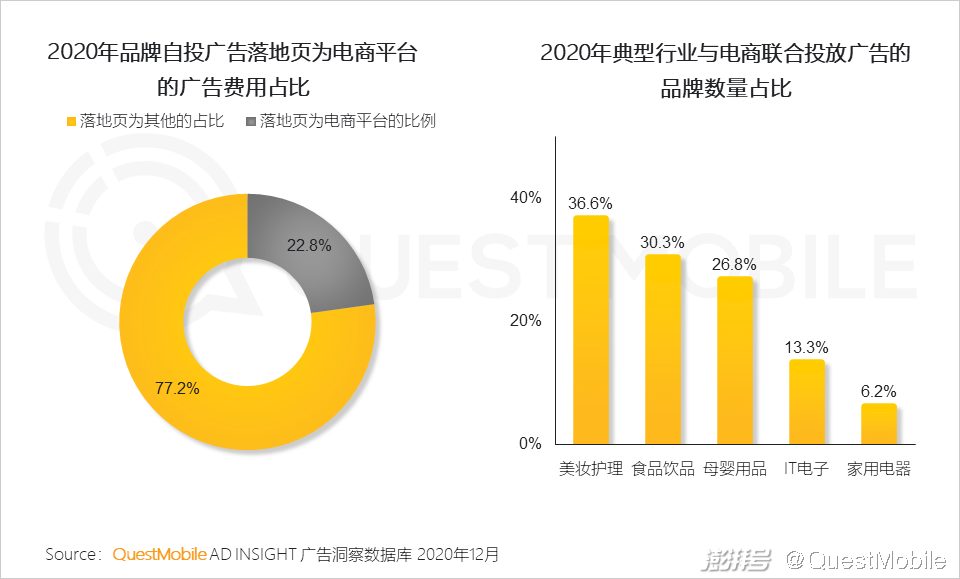

1.1 銷售+營銷:2020年品牌商更為注重線上銷售渠道的合作,與多個電商平臺聯合營銷合作增長,電商平臺則主打“價格敏感”創意吸引用戶

1.2 品牌商近變現需求明顯,快消行業更傾向于直接與電商聯合

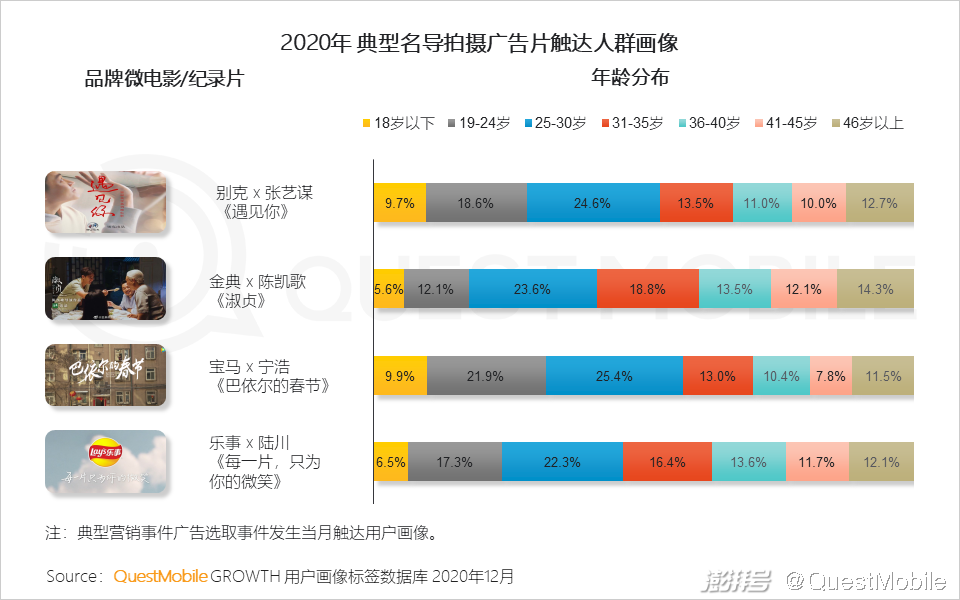

1.3 知名度+知名度:名導與品牌合作,拍攝主題微電影或紀錄片為品牌做廣告宣傳

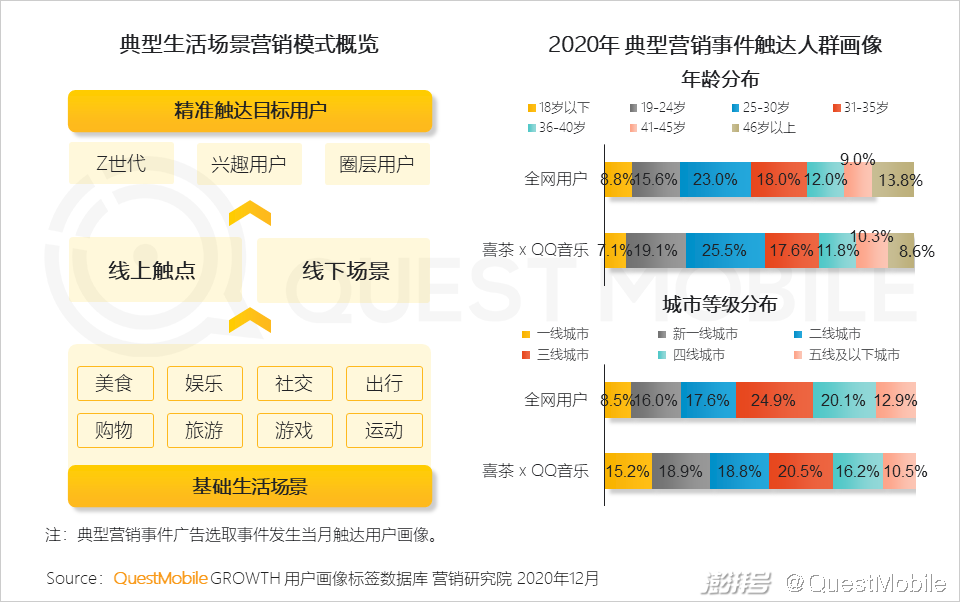

1.4 場景+場景:基于典型生活場景與品牌場景疊加營銷,觸動年輕消費群體

例如,喜茶與QQ音樂聯合在線打造《靈感音樂公司》,觸達都市青年群體比例較高。

2、全域+全鏈接,圍追堵截刺激用戶

2.1 全域流量擴展媒介流量邊界,聚合流量增加觸達用戶的機會

2.2 多APP矩陣策略,全面滲透不同區域

2.3 終端品牌廣告分為系統廣告和內容廣告,其中系統廣告基于品牌用戶規模基礎進行拓展,可鏈接線上線下,拓展和流轉空間較大,但觸達用戶的頻率低于內容廣告

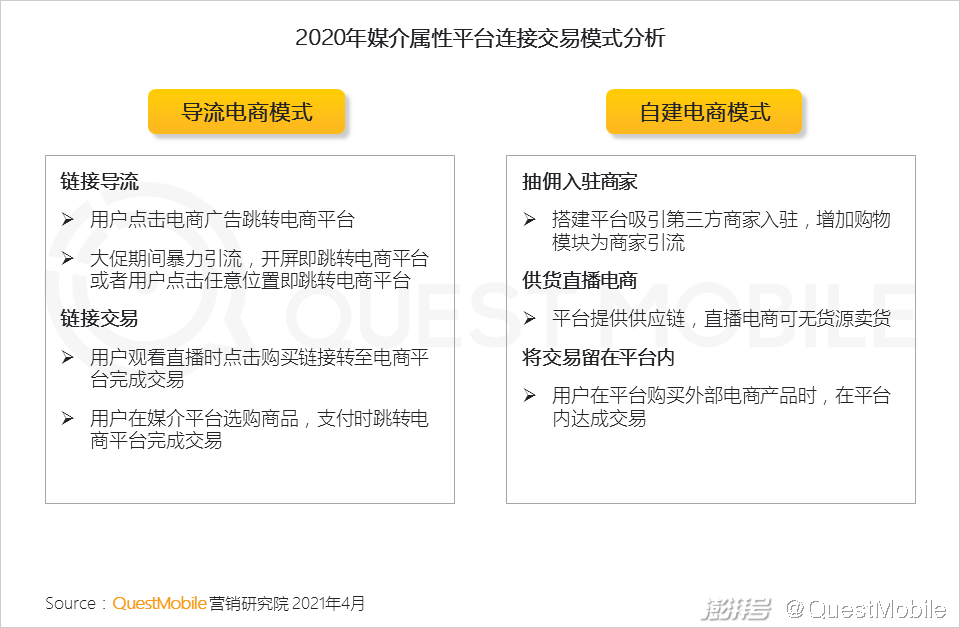

3、媒介或開放或封閉,更直接鏈接交易

3.1 基于廣告投放與用戶的交互方式、廣告投放與銷售的連接形式,媒介形成全開放、半開放和半封閉模式

3.2 媒介屬性平臺:整體廣告容量仍具上漲潛力

3.3 媒介屬性平臺:多種方式鏈接電商實現近變現

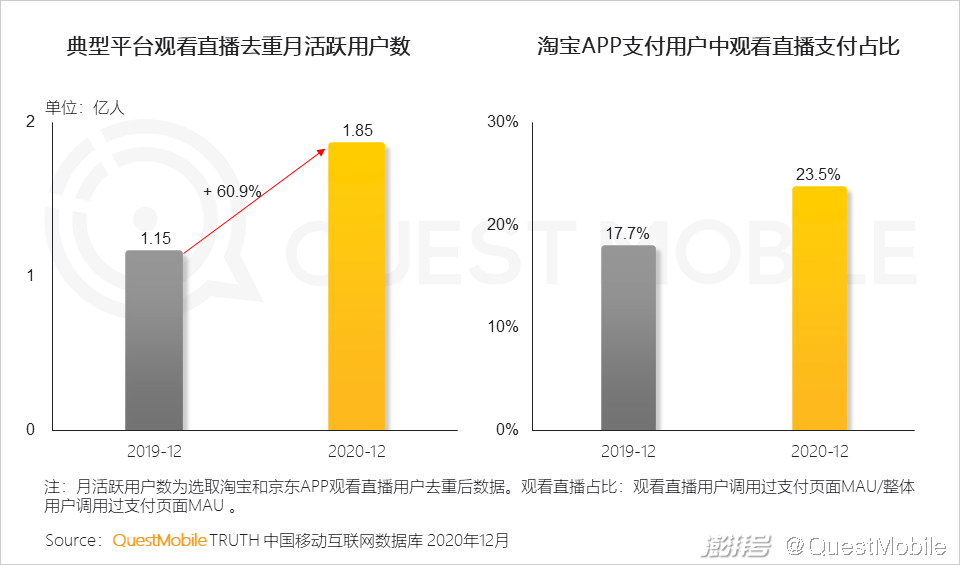

3.4 電商屬性平臺:通過推薦內容和直播,增加用戶粘性和購買效率,形成半封閉狀態

2020年電商用戶對直播的觀看意愿和支付意愿均有較明顯提升。

3.5 社交屬性平臺:通過小程序或KOL連接線上和線下交易,形成開放體系

2020年社交屬性平臺APP廣告容量較2019年變化很小,但是由于線上線下交易場景的打通和基于LBS的廣告投放增加,整體廣告市場規模出現了明顯的增長。

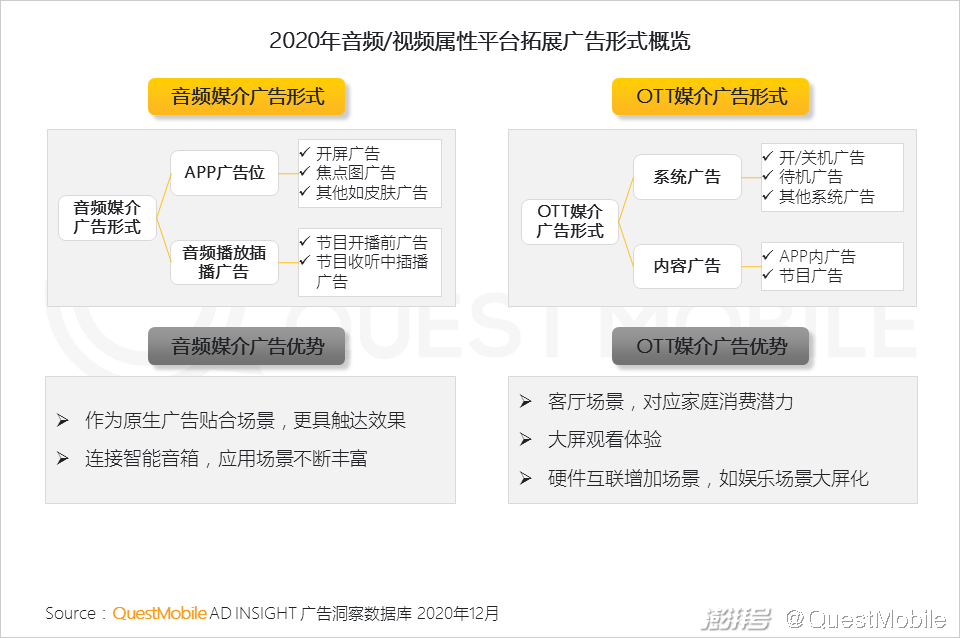

3.6 音頻/視頻屬性平臺:與硬件連接增加連接用戶的渠道和廣告容量,形成新的開放體系

4、品效合一仍難評估,廣告主追求高價值投放

4.1 程序化或效果廣告投放增加,各大媒介ADX平臺聚合流量再次分發

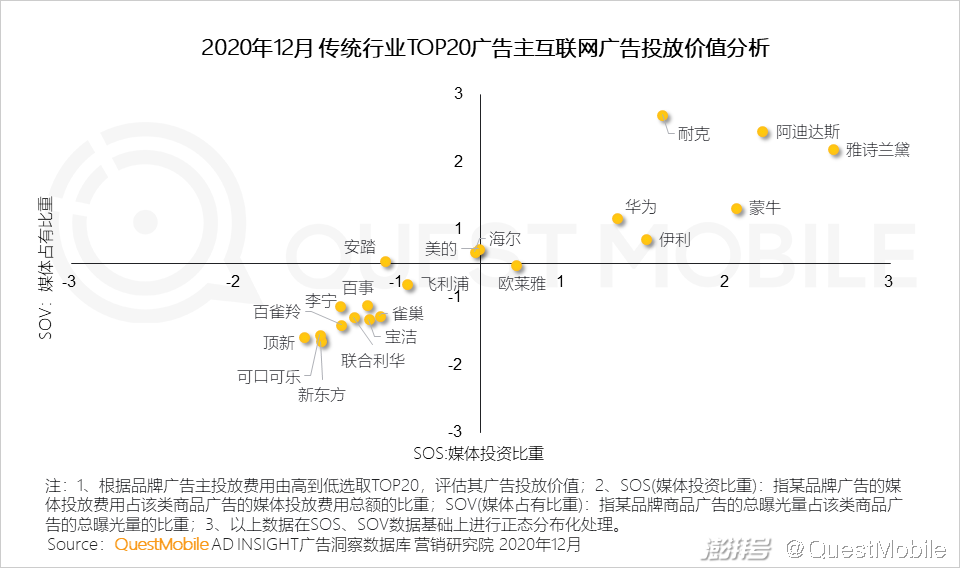

4.2 部分頭部廣告主調整高投入高曝光策略,重新估算廣告投放價值

03 2021年互聯網廣告發展預測分析

1、廣告需求穩健增長,媒介收入仍有上升空間

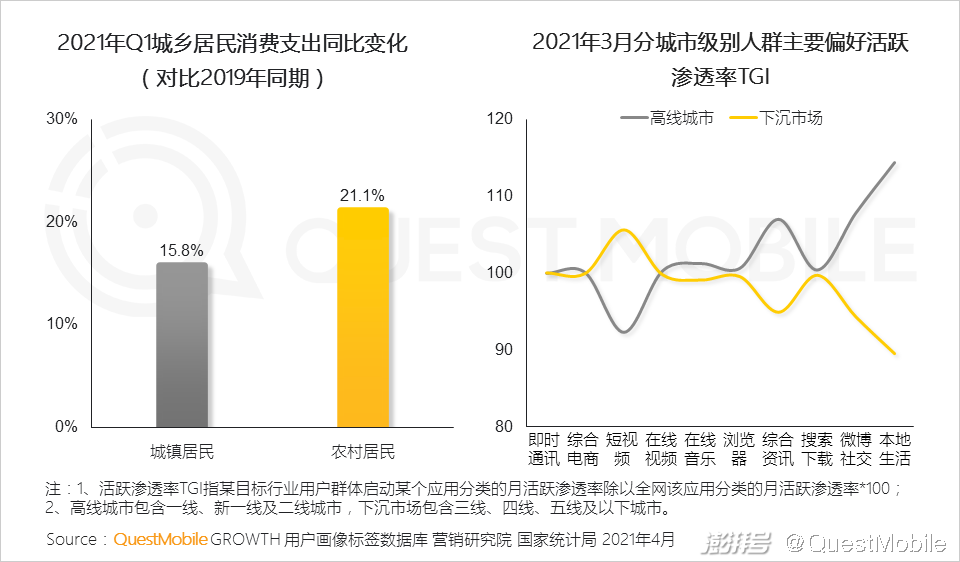

1.1 升級與下沉彰顯消費潛力,媒介觸達宜精宜準

2021年居民消費支出明顯上漲,且農村居民上漲幅度大于城鎮居民,整體消費升級和下沉市場快速發展的特征明顯;同時不同城市級別人群的偏好有較明顯的差異,媒介宜結合目標人群偏好做調整,擴大用戶群體,提升自身的廣告價值。

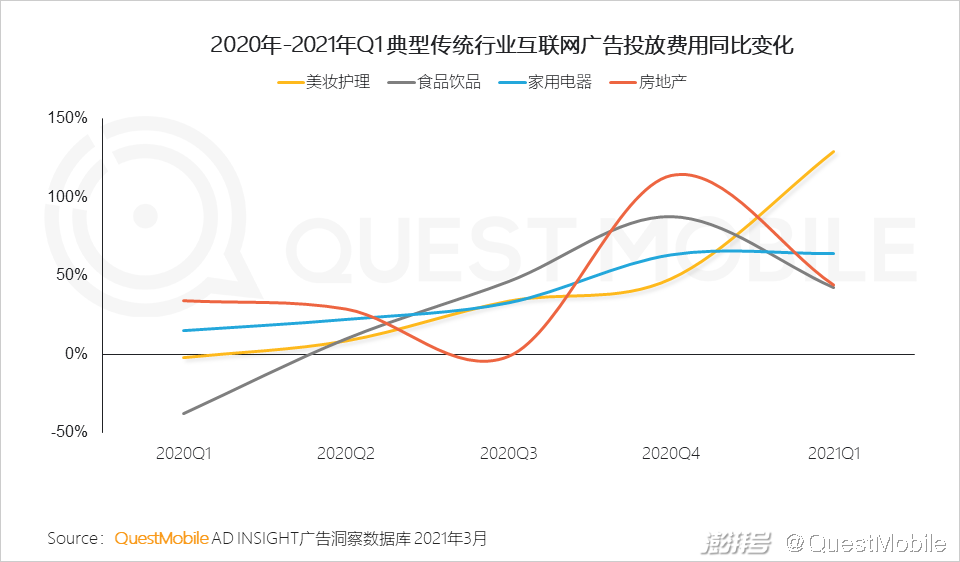

1.2 傳統行業2021年延續了增加互聯網廣告投放的趨勢

尤其房地產行業在“房住不炒”的大環境下更加追求廣告效果,持續增加互聯網廣告投放。

2、擴展邊界,提升流量觸達效率

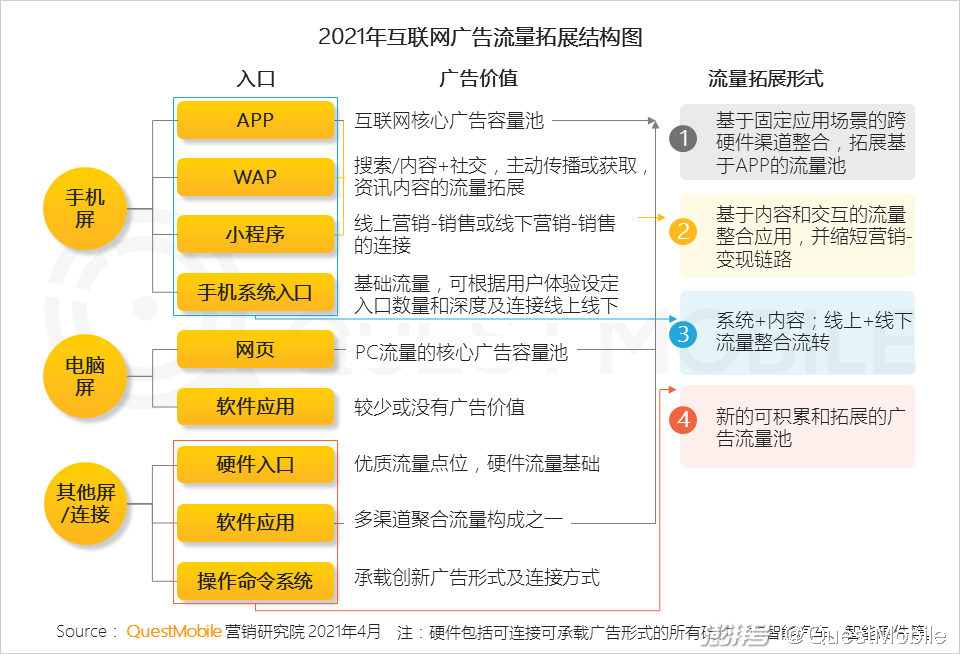

2.1 流量存量既定條件下,擴展創建其他屏及應用場景,或通過整合流量池,加速全景生態內流量流轉,提升觸達用戶頻次,來增加曝光和流量價值

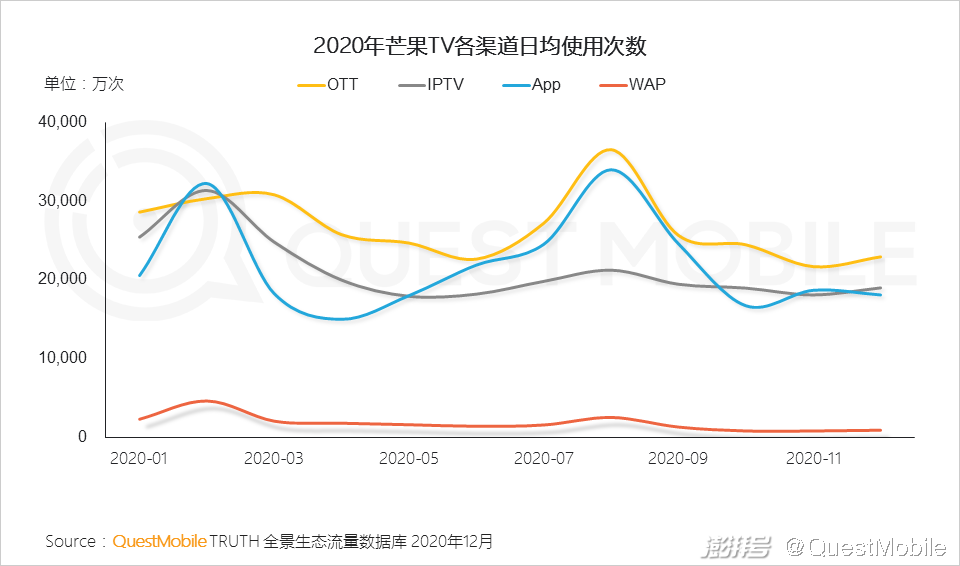

2.2 以芒果tv為例,多渠道可觸達更大范圍人群

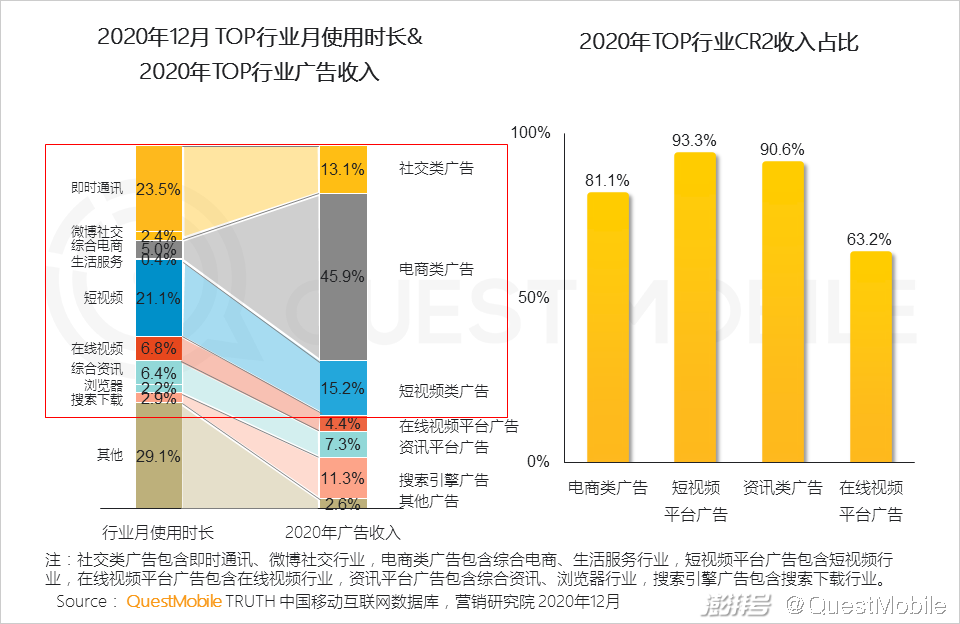

2.3 已有競爭格局類下,視頻類廣告趨向成為主流,圖文類廣告及相應媒介需通過內容建設提升用戶粘性,通過反復召回,提升曝光機會及觸達效率

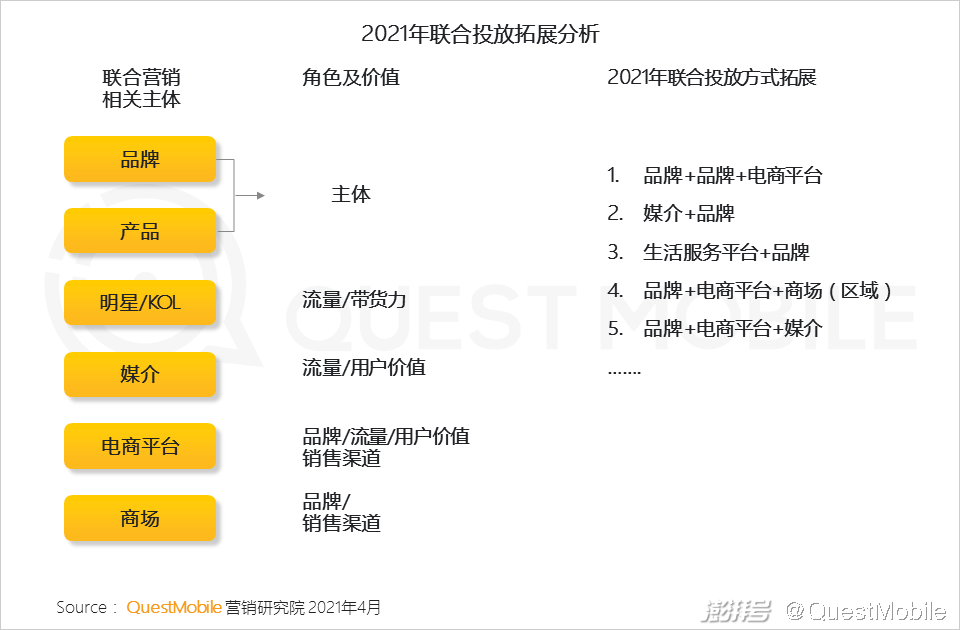

2.4 更加多元聯合,聚合流量提升效果

聯合營銷的目標是突破流量邊界和用戶圈層邊界,創新拓展方式會更為多樣化。

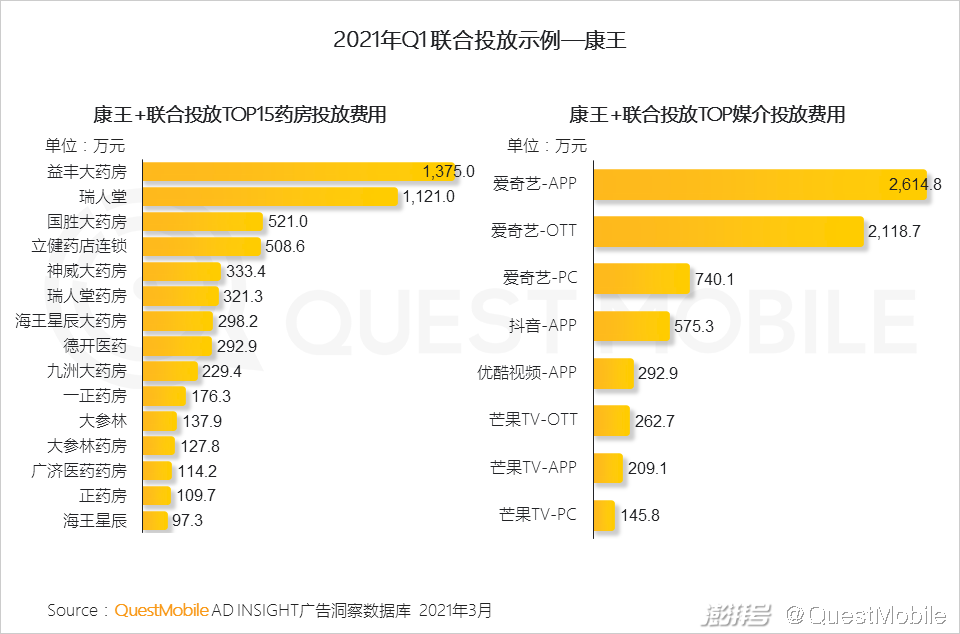

2.5 以康王為例,聯合藥房,通過視頻類廣告投放,為區域市場銷售導流

2.6 IP價值繼續更大化,與交易綁定更緊密

KOL既是媒介渠道,同時也是銷售渠道,兼顧多平臺,多KOL布局是品牌主投放

2.7 KOL對各興趣領域內容滲透逐步加深,影響消費購買決策

3、關注更年輕人群,創新營銷方式

對于新消費力的關注和持續影響會拓展到更年輕人群

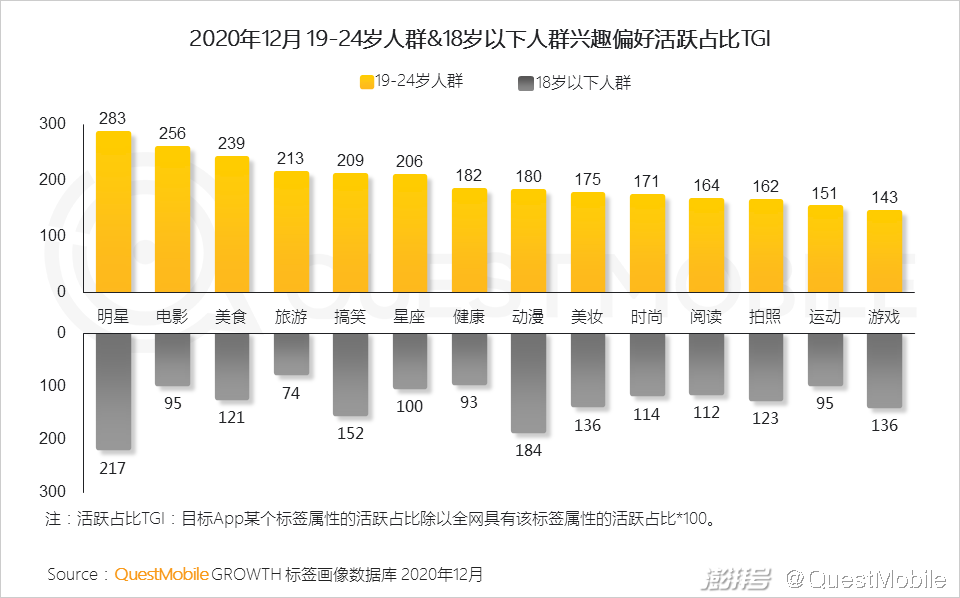

QuestMobile數據顯示,2020年12月24歲以下人群活躍用戶規模超過2.8億,未來10年將成為互聯網核心人群和核心消費人群。相較于年輕人群已形成與網民整體差異明顯且明確的偏好,更年輕人群僅在追星、動漫和游戲上形成具個人屬性的偏好,可作為有效觸達的營銷方式。但在其他偏好上并不明顯,針對更年輕人群的營銷可考慮養成與迎合并重的策略。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司