- +1

街電搜電合并:共享充電寶寡頭時代到來?

共享充電寶市場迎來新變局。

日前 “街電”與“搜電”發(fā)布聯(lián)合公告宣布合并,引發(fā)業(yè)內熱議,在筆者看來,一場行業(yè)顛覆性變局正在發(fā)生。

從街電與搜電的聯(lián)合公告內容來看,雙方合并后將實行聯(lián)席CEO,要重點探索“直營+代理”的“直代模式”。

而無論是合并形成的市場規(guī)模(雙方合計用戶規(guī)模將突破3.6億,日訂單峰值將達到300萬單/天,市場份額穩(wěn)居行業(yè)第一),還是“直代”雙驅動互補模式形成的“產業(yè)鏈管理、客戶服務、軟硬件研發(fā)層面”的強強聯(lián)合優(yōu)勢,都可能對行業(yè)原有單一發(fā)展模式造成沖擊。

雙方合并后,從用戶數(shù)、點位、訂單等多個維度的數(shù)據(jù)已穩(wěn)坐行業(yè)龍頭之位,并遠超其他玩家,共享充電寶由此進入了”一超多個玩家并行”的新時代。

很顯然,該項合并也正被資本市場所矚目,因為兩大頭部強強聯(lián)合將帶來更強的網絡效應與商業(yè)價值,是當下共享經濟賽道不可多得的優(yōu)質標的。

合并背后的商業(yè)邏輯是什么?

從行業(yè)來看,兩者的合并有時代發(fā)展進程的因素。

回顧共享充電寶的發(fā)展,隨著共享經濟的崛起,2015年是共享充電寶的元年,而街電與搜電也均成立于2015年。

2017年是共享充電寶行業(yè)的高光時刻,行業(yè)有超300家創(chuàng)業(yè)公司成立,行業(yè)全年發(fā)起投融資事件26起,“三電一獸”四家公司在這一年就有12次融資。

2018年,共享充電寶市場初步形成了“三電一獸”格局。此后,共享充電寶的資本市場投融資開始降溫。

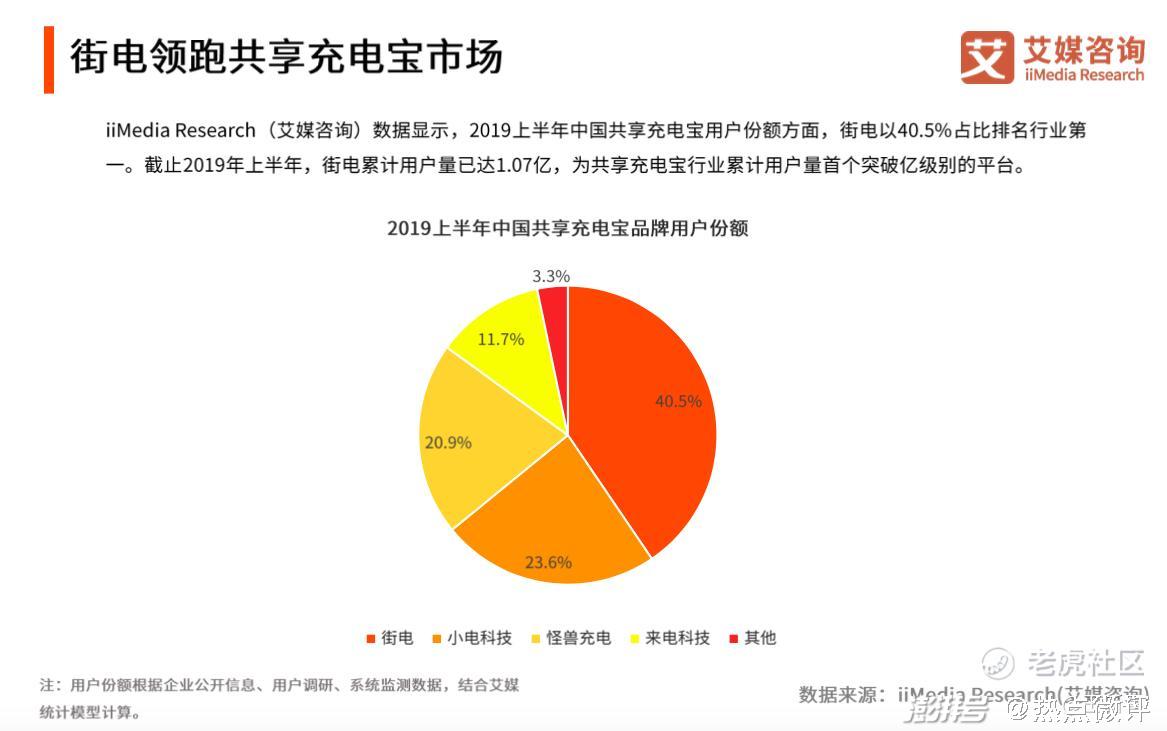

2019年是共享充電寶行業(yè)發(fā)展的關鍵一年,來電、街電、小電等頭部玩家均在這一年宣告盈利, 根據(jù)艾媒的報告,2019年上半年,“三電一獸”格局愈加穩(wěn)固,四家公司市占率合計達96.7%,街電以40.5%的用戶份額領跑整個行業(yè)。

盡管各玩家盈利,但“三電一獸”之間各玩家的點位之爭、用戶之爭、專利訴訟戰(zhàn)不斷,行業(yè)競爭陷入白熱化。

而到了2020年4月,美團高調宣布入局共享充電寶,開始瘋狂地推,瘋狂招人,拉起了“百城大戰(zhàn)”,當時甚至有業(yè)內人士驚呼:狼來了。

美團入局之后,一定程度上打破原有市場的穩(wěn)定格局,也讓共享充電寶市場競爭變得空前激烈。與此同時,整個行業(yè)正在進入同質化競爭格局,內耗嚴重,整個市場亟待尋找新的增量空間,探索新的發(fā)展方向。

如何打破行業(yè)同質化格局,實現(xiàn)對產品用戶的精準擴展、獲得新的增量空間成為頭部玩家正在思考的事情。

也在這種內耗嚴重的競爭環(huán)境之下,重壓之下的怪獸、小電在選擇上市去獲取資本市場支持,但本質上,怪獸與小電上市更多是尋求資本助力,從模式上并未跳脫原有的方式。

在當下,街電和搜電合并,是基于當前打破同質化困境的一種全新模式的突圍創(chuàng)新,從過去街電積累的經驗來看,它是最先探索新的業(yè)態(tài)方式的頭部玩家,早在2017年,街電就率行業(yè)之先提出精細化、網格化的運營策略。

在目前,街電通過尋找與自身直營模式有著差異化、互補性的搜電進行合并,形成“直代新模式”,打破了當前共享充電寶單一經營模式。

當下,無論是從擴展市場份額、降低行業(yè)的內耗與成本開支與提升消費者體驗的角度來看,雙方合并都是一種頗為有效的手段。

街電搜電C+B互補組合,顛覆原有市場模式與格局

作為最早進入共享充電領域的企業(yè)之一, 街電在2017年首創(chuàng)精細化、網格化的運營策略,也最早提出了“全場景布局”戰(zhàn)略,街電的用戶數(shù)量多年來一直是呈現(xiàn)持續(xù)的增長態(tài)勢,2020年,街電五周年公布用戶數(shù)達到近3億。

2020年,街電完成全國95%以上城市布局,從傳統(tǒng)“吃喝玩樂游購娛”場景,到大型場館、會展中心、交通場景、醫(yī)療場景、高校、政府機構等各類便民生活服務場景,街電在國內打造了一個非常完善和高效的租借歸還網絡系統(tǒng)。

這背后是街電突出的市場拓展能力、專利、渠道運維、運營理念等綜合能力。作為行業(yè)開創(chuàng)者,街電的運營理念以及對發(fā)展業(yè)態(tài)的探索有著成熟的經驗,如精細化運營理念、網格化的運營策略等均是街電首先提出并建立。

在擁有優(yōu)質的核心渠道資源,更加完善和高效的租借歸還網絡系統(tǒng)以及對商戶、用戶提供精細化運營服務能力的基礎上,街電在品牌形象與商家、用戶體驗層面建立了較高的門檻與影響力。

艾媒咨詢發(fā)布的《2019上半年中國共享充電寶行業(yè)研究報告》中,街電在“行業(yè)內正面用戶網絡評價最高的共享充電寶品牌”、“商家滿意度”兩項核心指數(shù)上,均居于行業(yè)之首,成為用戶、商家滿意度雙料冠軍。

再看搜電,不同于行業(yè)多數(shù)企業(yè)均采取“自主研發(fā)+OEM生產”模式,搜電是行業(yè)少見的深耕代理模式的企業(yè),也是行業(yè)唯一建立了自有工廠、覆蓋從研發(fā)、生產到設備銷售、售后支持的自由供應鏈的企業(yè)。

依賴這種代理模式,搜電率先在下沉市場建立起競爭優(yōu)勢,并對一線城市、核心商圈實現(xiàn)“反包圍”,以高效的市場擴張和全產業(yè)鏈體系的支持,引領共享充電寶市場的新一輪增長。

2020年,眾多玩家在新增投入市場的設備數(shù)量均呈現(xiàn)增長停滯的時候,搜電同時在投入設備和營收層面取得正向增長,當前其注冊用戶已超1.5億,業(yè)務覆蓋全國600多城、全球30多個國家和地區(qū)。

這樣的兩個巨頭玩家的合并,將形成“直營+代理”雙核驅動模式,或顛覆原有市場模式。

首先街電的直營模式對C端用戶的知名度與影響力高,而搜電更傾向于在B端市場的優(yōu)勢,彼此是C+B的互補性組合——是不同的市場拓展方式與不同業(yè)態(tài)模式的互補,融合之后兩條腿走路,通過不同市場區(qū)域的不同方式運作,能更好實現(xiàn)產業(yè)生態(tài)鏈內部的融合,達成1+1>2的協(xié)同效應。

而搜電是行業(yè)唯一具有自有工廠的企業(yè),可以實現(xiàn)從原材料成本到設計生產制造等環(huán)節(jié)全面把控,有效縮減生產成本,而街電具備強大的渠道資源和對商戶的精細化運營能力,雙方能形成全產業(yè)鏈的深度互補和融合。

街電與搜電合并,讓搜電獲得了優(yōu)質的渠道、專業(yè)運維與精細化服務能力,街電完善的服務與運維優(yōu)勢也為搜電后續(xù)的深度市場服務構建了良好的基礎,提供了豐富的經驗。

而兩者合并意味著市場份額的極大提升,也將帶動用戶體驗與服務價值的提升。更廣泛的流量價值+場景滲透率,能夠有效帶動服務價值、用戶體驗提升,比如消費者異地借還更便利等。

雙方“直營+代理”的雙驅模式也被資本市場看好。搜電代理模式在下沉市場擁有超90%的覆蓋率,與街電直營模式的融合將擴大代理模式在高線城市的覆蓋網絡與影響力,實現(xiàn)對一二線城市、核心商圈的“反包抄”,雙方融合也降低了品牌規(guī)模化的成本。

另一方面,代理模式可以相對快速獲取設備銷售的一次性收益+后期分潤的持續(xù)性收益,具備持續(xù)、多元化盈利的能力,與街電直營模式的融合有助于促進共享充電寶業(yè)務形態(tài)的整合與優(yōu)化,擴大盈利空間,拓寬共享充電寶行業(yè)發(fā)展邊界,而體量的增加也將為原有發(fā)展模式的進一步升級與轉化帶來了更多可能。

總體來看,兩者融合產生將產生一定的顛覆效應,對原有市場格局將造成了沖擊。

從四足鼎立,到一超多玩家并行的商業(yè)前景

在今天,共享充電寶行業(yè)早已告別野蠻生長的時代,競爭愈加激烈,兩家公司的合并,也讓市場集中度變得更高,雙方合計用戶規(guī)模突破3.6億,穩(wěn)居全行業(yè)第一。

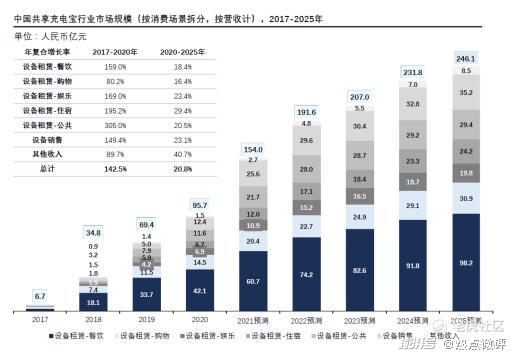

伴隨5G換機潮的到來,共享充電寶需求還將進一步增長。根據(jù)弗若斯特沙利文和頭豹研究院聯(lián)合發(fā)布的調研報告顯示,預計2020-2025年復合增長率將高達20.8%,到2025年,行業(yè)總體營收規(guī)模將達246.1億元。

在未來高速增長的過程中,這種超級頭部玩家有望吃掉更大的市場紅利。因此,街電搜電的合并,或將開創(chuàng)一個全新的時代,啟動共享充電寶行業(yè)新一輪“淘汰賽”。

坐擁3.6億用戶,雙方合并后雄厚的實力已經對其他玩家造成了“碾壓”,而從未來潛力來看, 兩者合并無疑將覆蓋更多的線下流量,商業(yè)變現(xiàn)價值與潛力也有望進一步打開新的想象空間。

比如從線下終端的商業(yè)價值來看,租借頁面、定制化品牌主題外殼都是共享充電寶有效的廣告投放位,廣泛的覆蓋和滲透,帶來的直接效應是線下終端投放的商業(yè)價值與變現(xiàn)能力的提升。

此外是新零售、LBS商家賦能有了更多可能性。當共享充電寶形成行業(yè)寡頭之后,基于地理位置以及用戶租借地點的數(shù)據(jù)庫也將更為豐富,為未來的大數(shù)據(jù)價值變現(xiàn)提供了更多可能。

雙方的合并,在多個維度上實現(xiàn)了行業(yè)第一,未來能更大程度上實現(xiàn)資源整合,發(fā)揮強者優(yōu)勢。同時雙方合并有望進一步降低運營成本,實現(xiàn)更有效的低成本擴張。

街電與搜電的合并,將推動更廣泛意義上的場景深度覆蓋,誕生行業(yè)中航母級別企業(yè)。在新市場機遇為行業(yè)帶來更多可能性的同時,也意味著巨大的資本布局價值。

頭部合并,行業(yè)從四足鼎立進入“一超多個玩家并行”的市場格局,在此基礎上形成的寡頭效應與模式優(yōu)勢往往形成“贏家通吃”效應。資本市場向來更青睞頭部,尤其是這種頭部合并帶來的市場競爭力強化,共享充電寶“一超多玩家”新格局的建立,極有可能會吸引大量資本蜂擁而至。

行業(yè)已變天,如何在新的競爭格局中謀求生存與增長,成了所有行業(yè)玩家無可回避的問題,共享充電寶的未來行業(yè)走勢、增長潛力與競爭方向,依然還有得看。

作者:王新喜 TMT資深評論人 本文未經許可謝絕轉載 我的微信公眾號:熱點微評(redianweiping)

本文為澎湃號作者或機構在澎湃新聞上傳并發(fā)布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網新聞信息服務許可證:31120170006

增值電信業(yè)務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司