- +1

案例|城市更新中的機制創新

中國城鎮化率與第三產業增加值逐年提升,經濟發達地區人口長期維持流入趨勢,可供發展的土地資源愈發稀缺,城市更新已經成為高質量、可持續發展的必然選擇。與此同時,一些地方大拆大建、推倒重來的粗放更新模式,因其導致的資源浪費,區域歷史、文化特質特征的破壞,百城一面、水泥叢林的城市面貌,而備受詬病。

那么,什么樣的城市更新是好的更新?如何平衡開發與保護的關系?如何激發參與各方的積極性和創造力?如何提升效率實現公平?如何實現地方發展、社會公益和企業盈利三重目標的統一?有哪些經典案例和卓有成效的機制創新可供借鑒?戴德梁行篩選了以下案例,以供相關各方參考。

案例一、日本東京OMY都市再開發,容積率和用途轉移

在城市更新實踐中經常存在的問題是,更新地塊容積率無法突破,導致政府回購代價過大、發展商積極性不高。日本針對城市更新容積率問題有以下解決方案:

1.中央政府頒布“都市更新政策”,由私有部門(三菱地所)參與日本都市中心區規劃和開發;

2.地方政府劃定“更新誘導地區”(OMY)共110公頃的用地,并成立再開發委員會;

3.出臺《都市再生特別措施法》放寬土地使用途徑,同時修改《建筑標準法》提高容積率;

4.明確適用于該地區的兩種開發方法,即容積率轉移和用途轉換;

5.重點關注公共空間及東京車站周邊再開發,鼓勵區域內剩余容積率向TOD項目轉移,滿足經濟平衡與城市發展需求。

戴德梁行的建議:創新城市更新項目開發制度,鼓勵更多企業及物業原產權人共同參與項目整體的規劃和開發;打破行政區域的界限,劃定“更新誘導區域”用于轉移容積率;在特定區域內以高效容積率為目的,制定相關措施與標準,充分利用容積率轉移和土地用途轉換的靈活性優勢。

案例二、美國紐約Air Rights機制,開發權轉移促多方共贏

1960年代紐約興起“古建筑保護運動”,立法對“文物”建筑開發權進行限制,結果適得其反,導致物業所有者失去資金來源,“文物”遭遇破敗危機。于是,紐約立法開放“文物”建筑的開發權轉移機制,即Air Rights 1.0,允許與相鄰街區土地進行開發權轉移。Air Rights 1.0框架下開發權轉移范圍有限,市場并不活躍,因而紐約又推出Air Rights 2.0特區機制,特區范圍內的地塊開發權交易適用更大的自由度。

Air Rights 2.0機制的效果明顯,于文物和建筑所有者的財務狀況都得到很大改善。開發商可以在其他地塊上建設超出原規劃許可的面積,從中獲利。政府的文物保護工作得到推動;并且增加了稅收和財政收入。

然而,風險同時存在。在合并地塊的進程中,若是政府出于效率而放松對交易的監管,則新的開發可能會“失控”。開發權交易的價格是由市場決定的,但在這個過程中,買方經常占據過大的議價優勢。

戴德梁行的建議:上海對優秀歷史建筑建立嚴格的保護制度,早在2002年就出臺了《上海市歷史文化風貌區和優秀歷史建筑保護條例》,并在2019年進行了第三次修正。目前已公布1058處優秀歷史建筑、3435處不可移動文物。

上海的歷史保護區域龐大,歷史保護建筑修繕費用高昂,確權復雜,如何平衡文物建筑的保護和經濟利益,是無法回避的問題。建議參考紐約設立Air Rights(開發權交易)機制,制訂規則,授權和監督歷史建筑開發權限定與轉移,確保轉移前后各方的責任履行。為避免開發權交易完全倒向買方市場,對買方購得額外開發空間后的開發用途進行市場化評估。

案例三、美國芝加哥TIF核心機制,創新存量土地融資渠道

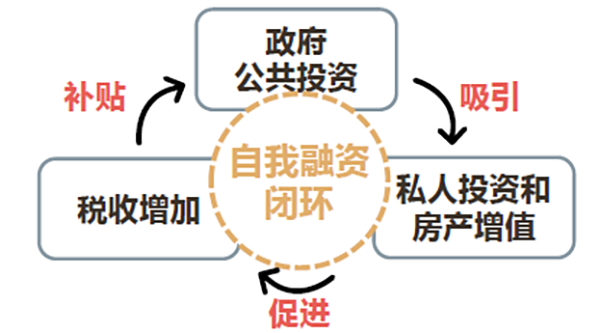

芝加哥TIF(稅收增量融資)運作模式在不增加稅種、不改變稅率的前提下,實現激勵。TIF可以為區域帶來新的發展資金,改善社區環境,從而吸引更多私人資本進入,提升社區的資產價值;稅收同時獲得提升,反過來補貼初始的公共投資,形成自我融資閉環。值得關注的是,政府設立的TIF區管理機構及發展基金能夠給與市場很大的信心與信用保障。

芝加哥TIF的實施流程為:

1.制定TIF政策區,設立管理機構和發展基金(以發債或公募形式籌得前期投資款);

2.確定項目合作方及開發產品后,根據EAV(均等化評估價值)確定稅收基準并凍結;

3.凍結部分稅收仍歸原納稅主體,增加值則歸屬TIF管理機構,納入發展基金,用于項目開發或償還利息。項目結束(一般20年)后,TIF區撤銷,稅收全部歸于原主體。

戴德梁行的建議:隨著中國的城市發展從增量建設進入存量提質時期,在城市更新中如何利用存量土地進行融資成為新議題。芝加哥TIF模式利用存量土地的增量收益為公共項目融資的機制具有啟發意義。

TIF稅收增量融資模式為公共項目融資提供啟發

通過資源轉移,將未來收益應用于現期投資,并將增量收益集中于TIF區。探索利用TIF建立城市更新項目合作開發機制的可行性,利用TIF建立中長期的獨立管理區劃,從而解決跨區域項目的收益分配和成本分擔難題。在一些大規模的綜合性改造項目中,加入更多的公園綠地、停車場以及保障性住房等公益項目。利用TIF的機制降低參與企業的資金風險,實現地方發展、社會公益和企業盈利三重目標的統一。

案例四、推進資產證券化,保障資金需求

作為國內存量地產全產業鏈投資運營商,盛煦地產自2016年至今在存量物業改造領域投資規模超過60億元,物業主要覆蓋上海及北京,旗下品牌base涵蓋了包括居住物業base living,辦公物業base working及配套商業等。

2018年,盛煦地產旗下全資控股子公司翌成創意資產運營管理(上海)股份有限公司成功完成國內首單商辦綜合業態及長租公寓存量改造的資產證券化產品——湘財-翌成創意信托受益權資產支持專項計劃。該產品規模為2.86億元,底層資產為上海和北京包括長租公寓、創意產業園在內的多處商辦物業,通過盛煦地產的改造及長期運營,吸引了包括寶馬mini、日立咨詢、飛利浦、宜家在內的知名企業入駐,入池資產通過證券化手段實現增值。

戴德梁行的建議:城市更新項目在實際推進過程中,由于從立項報批到開工改造,再到招商運營,回收周期普遍較長,且資金需求量較大。我國目前公募REITs主要集中在基礎設施領域及產業園區等,適用范圍較窄。但類REITs等一些房地產ABS融資方式已經比較普遍,建議繼續推進類REITs發展,保障長周期資金需求,保障區域城市更新順利進行。

本文作者為戴德梁行華東區董事總經理

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司