- +1

美國政府大規模送錢的疑問:“免費午餐”能吃多久?

原創 Megan茗君 加美財經

文|Megan茗君

Photo by Alexander Mils on Unsplash

近日,美國紐約聯儲銀行發布了2020年第四季度家庭債務和信貸報告,報告顯示截止2020年底,美國家庭債務總余額為14.56萬億美元,較2019年底增長4140億美元。其中,該季度美國新發放的按揭房貸創歷史新高,達1.2萬億美元,名義金額已超過2003年第三季度的高峰,余額突破10萬億美元。

同日,國際金融協會也發布了最新的全球債務數據,顯示疫情期間全球債務增長約24萬億美元,總債務余額達281萬億美元,創歷史新高。全球債務與GDP之比目前為335%,較前一年漲幅高達35%。

這一漲幅已遠遠超過2008-2009年金融危機期間的數據:當時,全球債務與GDP之比分別上漲了10%和15%。

國際金融協會認為,疫情期間政府發布的經濟刺激計劃創造了過去一年超半數的債務增長,政府債務與GDP之比已從2019年的88%攀升至105%。

該機構同時預測,短期內全球債務增長并不會有“降溫”跡象,低利率環境及各國政府持續推出的經濟救助計劃將會繼續推高債務水平,而疫情后期逐漸減少的政府補助也將可能對經濟造成比金融危機更大的挑戰。

從2020年上半年開始,各國政府為了應對疫情“放水”了一波又一波,將近一年過去了,政府發的錢究竟去了哪里,是否不僅沒有“救火”,反而刺激了居民的債務攀升?而當下史無前例的政府赤字與債務新高,又會對未來的經濟形勢造成怎樣的影響,是否可能已經為更嚴重的危機埋下了隱患?

個人信用卡債務下降、房貸升溫

以美國為例,疫情期間政府向民眾發的錢很大程度上緩解了人們的信用卡債務壓力,但卻可能刺激了房貸的增長。

到目前為止,美國聯邦政府為緩解疫情壓力,共推出了兩輪大規模的經濟紓困計劃,每輪計劃都包括了直接向居民發放現金的提案:

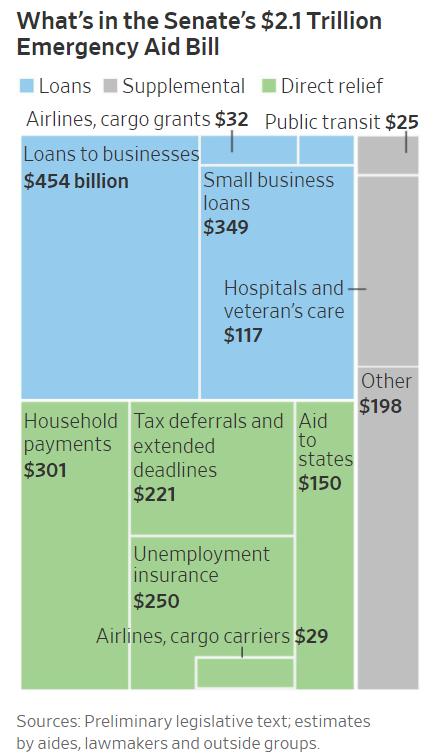

2020年3月,美國國會通過了史上規模最大的經濟刺激計劃,資金共計約2萬億美元,主要用于對企業的貸款優惠、失業保險及給居民的直接現金補助。根據該計劃,個人總收入不到99000美元的居民都可獲得不超過1200美元的一次性支票,有孩子的家庭將獲得更多補助。

2020年3月美國2萬億經濟刺激計劃資金用途。圖源:WSJ

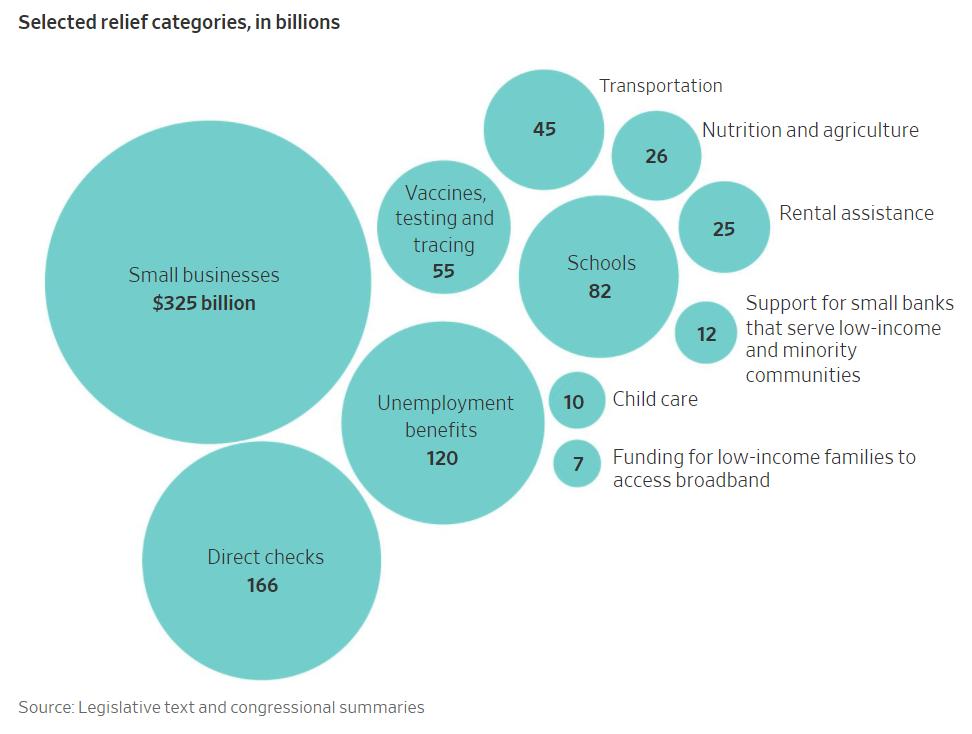

2020年12月底,美國國會又通過了第二輪經濟刺激方案,補助資金共計約9000億美元,其中規定每位成人及兒童居民都可獲得600美元的一次性現金補助。

2020年12月美國9000億經濟刺激計劃資金用途。圖源:WSJ

根據以往經濟蕭條時期的經驗,失業率攀升往往伴隨著信用卡債務及逾期率的上升,然而本次新冠疫情下情況卻恰恰相反:疫情的時長及嚴重程度的不確定性,使得人們對于個人貸款更為謹慎,且更傾向于存款。與此同時,政府發的錢幫助美國民眾們更快償還上了信用卡等個人消費債務。

紐約聯儲銀行數據顯示,2020年,美國信用卡債務余額較2019年減少了1080億美元,這是自1999年該機構開始統計以來最大的年度降幅。

其它各大發達國家的信用卡債務水平也跟隨了美國的步伐:據消費信用報告機構Equifax數據顯示,2020年2月至8月,加拿大信用卡債務下降11%,英國下降14%,澳大利亞下降17%。

信用卡債務水平下降的同時也伴隨著儲蓄率的攀升。Berenberg Economics研究顯示,2020年前三季度,美國居民儲蓄金額達1.4萬億美元,約為2019年同期的兩倍。

而疫情除了減少人們的信用卡借貸、增加儲蓄外,還影響了美國民眾的另一項重要的消費行為:買房。

疫情帶來的遠程辦公趨勢,開始使得更多人有興趣搬離城市,在郊區或鄉村購置更寬敞的房子。當前的超低利率環境帶動了房貸成本的降低,結合政府在疫情期間推出的房貸減免與延期優惠,引發了購房熱:2020年下半年開始,美國成屋銷售量節節攀升,全年成屋銷售量創14年以來最高水平。

買房熱也帶來了房貸水平的上漲,如文章開頭數據顯示,2020年第四季度美國新增房貸創歷史新高。房價也隨之不斷上漲:據美國房產經紀人協會數據披露,2020年全年房價中位數較2019年上漲約9%。

從居民信用卡債務降低、儲蓄率提高及買房熱來看,政府發的錢和經濟刺激措施算是很大程度上到位了,甚至可能已經超過了雪中送炭的程度。

芝加哥大學的一項研究顯示,聯邦政府和各州政府的失業金補助“組合套餐”,使得大約三分之二的被解雇或休假人士實際可獲得的補助要超過其在職收入。而政府對于按揭房貸、學生貸款等債務的減免或延期措施,也使得一些美國家庭的經濟狀況甚至要優于疫情之前。

這種現象就帶來了一個疑問:政府是否發了過多的錢?當前的經濟補助措施是否已經超過了社會實際需要的補助程度?

政府不怕債臺高筑

2021年1月,拜登提出了新一輪的1.9萬億經濟刺激方案,此時距離特朗普簽署上一輪9000億刺激方案不到一個月。在拜登的新計劃中,大多數居民都可得到一次性的1400美元現金補助,失業人員則可在9月之前每周領取400美元失業金,最低工資更是直接翻倍達到15美元每小時。

這一計劃的提出馬上引發了美國兩黨和各界人士的大爭論。如此高頻且大規模的發錢是否真的能有效提振經濟,還是飲鴆止渴?

有人提出,幾乎無差別的發放現金補助其實是在加劇貧富分化。相關數據顯示,收入越低的居民會將更多補助金用于日常消費,而本身中高收入的人群則會將補助金用于儲蓄或投資。

過去一年期間,美國金融市場和房市背離經濟基本面的火熱,正反映出人們手中富余的錢多了起來,如此現象不僅可能造成富人越富、窮人越窮,也可能引發各類資產的泡沫。

而除了對貧富差距的影響,政府大量的放水所導致的赤字與債務累計,還可能在中長期埋下財政危機的隱患。

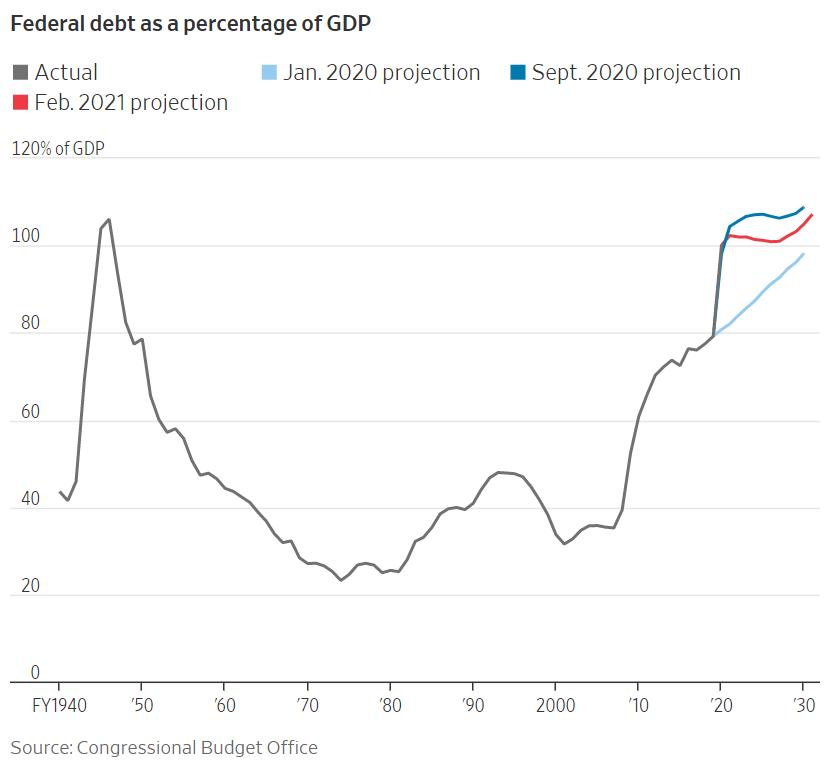

2020年年底,美國聯邦政府的債務達到27萬億美元,與GDP比值突破100%,已接近二戰結束時的水平。這一年美國的預算赤字較前一年增加了兩倍,占GDP的14.9%,達到二戰以來的最高水平。

美國聯邦政府債務與GDP比值(1940-2030)。圖源:WSJ

美國國會預算辦公室在去年發布的一份報告中指出,經濟刺激計劃帶來的高政府債務水平更易使得人們對政府償還債務的能力失去信心,或提高人們對于高通脹的預期,從而觸發利率突然升高,引發財政危機。

該機構預測,長期來看,目前的經濟刺激計劃將會在未來增加借貸成本并擠壓私人投資。同時,更高的債務將迫使財政部向國債的外國持有者支付更高的利息,從而擠壓美國本國國民的收入,并限制政府未來應對經濟下滑的能力。

簡單來說,短期“一時爽”的放水與借債,大概率將導致經濟長期為債務所累。然而,決策者近期的動態卻都向外界顯示:政府會將放水進行到底。

拜登在1月勞工部報告之后談到,“經濟研究證明,在如今這樣的危機情況之下,尤其是現在低利率環境下,包括赤字融資在內的行動將提振經濟。”

拜登認為,當經濟情況好轉之后,債務問題也就更易于管理。

美國新任財政部長耶倫在1月向參議院財政委員會的報告中也指出:“經濟學家們也許不都同意這一點,但我認為這是目前的共識,如果不進一步采取行動(啟動經濟救助計劃),我們可能會面臨更長期、更痛苦的經濟衰退”。

針對經濟刺激是否超過社會實際所需、及其所引發的債務問題,耶倫回應:“總統和我都沒有在未考慮債務壓力的情況下提出這一輪經濟救助計劃。目前,當利率處于歷史低位的情況下,我們最明智的做法就是大膽行動。我會告訴你,當風險加劇時,我們會有工具來應對。”

美聯儲主席鮑威爾和拜登、耶倫站在同一戰線。在1月美聯儲會議上,針對有人提出的目前股市、債市等資產價格攀升,是否存在資產泡沫風險的問題,鮑威爾表示否認,并提出目前如房價等資產價格的上漲只是疫情引發的一次性事件,而當下美聯儲的優先事項是要解決疫情下的經濟困境。

“金融穩定性的風險總體來說是中等可控的。”鮑威爾在會議后的新聞發布會上說。

決策者的鎮定語氣讓人回憶起2008年金融危機前,時任美聯儲主席格林斯潘對房市存在泡沫論調的駁斥與不屑,盡管危機后格林斯潘也承認,正是多年來金融機構高杠桿率與債務的積壓造成了市場的泡沫與危機。

那么,面對不斷上揚的赤字及負債率,決策者們為何還有如此的底氣持續放水呢?

超低利率給當局底氣

當前的超低利率環境,正是政府可以擴大舉債額度的底氣。

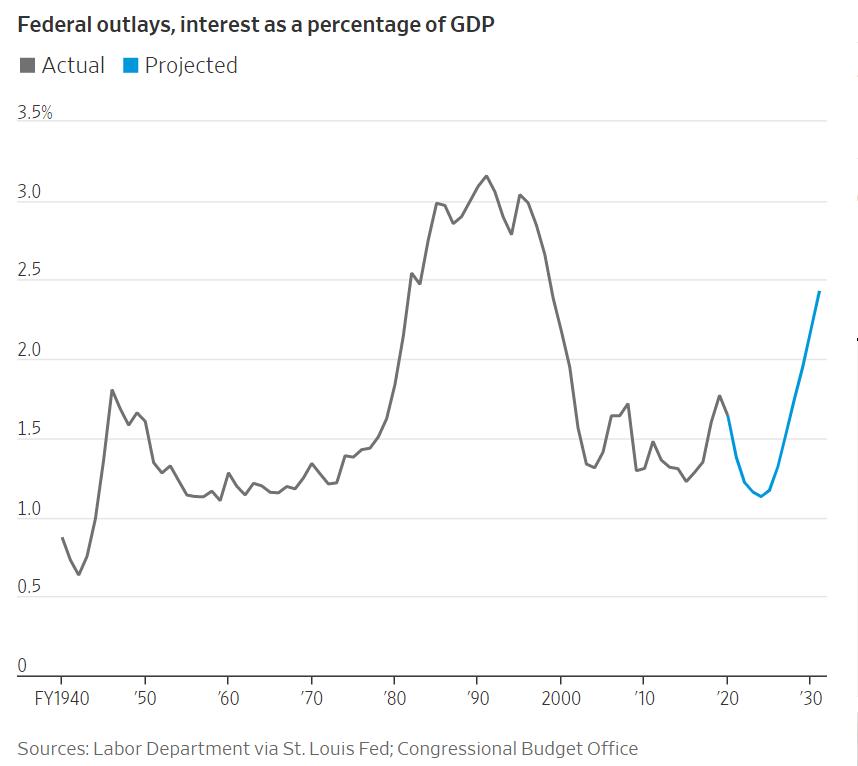

自去年3月以來,美聯儲就將短期利率降至接近零的水平,并啟動了每月1200億美元的債券購買計劃。在這些舉措的加持下,美國新發行的國債借貸成本持續降低。2020年,盡管美國政府債務增幅為25%,但債務的利息支出卻下降了8%。

當利率低于經濟增長率時,兩者之間的差距被認為是一種“免費午餐”,意味著政府可以以低成本借債,同時隨著經濟的增長,償還債務的相對成本會進一步降低。

而從全球范圍來看,這種“免費午餐”已經成為了普遍現象:國際貨幣基金組織研究了過去200年來55個國家的數據,發現在一半時間以上,發達經濟體的利率平均比經濟增長率低2.4%,而發展中經濟體的這一差距更大。這一數據說明了為何目前大多數國家樂意保持一定的預算赤字。

因此,我們不難理解為何政府決策者要趁著超低利率環境大膽借債與放水,因為一旦政府成功將經濟提振到正常水平,如今的債務累計將不再構成壓力。

美國聯邦政府利息支出與GDP比值(1940-2030)。圖源:WSJ

然而這種“免費午餐”,真的這么穩賺不賠嗎?

支持“免費午餐”的人認為,未來利率將能夠持續在極低水平,甚至日本等國家的例子已經證實:利率能夠跌至負數。美國前財政部長勞倫斯·薩默斯和曾擔任奧巴馬總統經濟顧問委員會主席的杰森·弗曼、認為,政策制定者應將重點放在借款成本而不是債務水平上,只要債務的凈利息支出在未來十年內保持在經濟產出的2%以下,美國就可以負擔更多的債務。

但也有人對“免費午餐”的可持續性表示質疑。加州大學圣地亞哥分校的經濟學家瓦萊麗·拉米(Valerie Ramey)認為,隨著時間的推移,利率和經濟增長率之間的差距一定會逐漸縮小,而隨著目前美國債務量的持續增長,未來兩者之間的差距會變得微不足道。除此之外,一旦未來真的出現財政危機,利率也可能在短期內迅速提升。

除了低利率外,目前的低通脹率與高失業率也是決策者持續舉債的底氣。去年美國的通脹率大約為1.4%,仍低于美聯儲設定的2%目標,同時失業率也居高不下,這些數據都證明經濟情況仍處于低迷之中,也就有更大的經濟刺激空間。

然而也有聲音對此提出質疑:目前的低通脹更可能是由于疫情期間封鎖導致消費者無從花錢。前文提到,疫情期間美國家庭的儲蓄率大幅提升,意味著一旦疫情好轉、封鎖取消,過去一年來人們積壓的儲蓄和消費熱情將得到釋放,可能短期迅速推高通脹水平。

而如今房價的攀升、汽油價格的回升,也正反映一些對經濟刺激較敏感的行業已經開始出現通脹增長趨勢。

但站在當前的時間節點,沒有人可以精確預測,究竟政府的持續“放水”會將經濟帶向何處。是最終能成功提振經濟并緩解債務壓力,還是危機的隱患已在逐漸累積?

前美聯儲副主席、普林斯頓大學經濟學教授艾倫·布萊德近日在文章中提出了一個精妙的比喻:我近期去聽了一場精彩的科學研討會,其中一個科學家詢問另一個制藥企業科研人員,研究人員到底是如何決定,每針新冠疫苗的劑量和兩次注射之間的時間間隔的?

這個問題使得科研人員很驚訝,他回答說:我們正處在疫情之中,我們不想使疫苗的劑量過小,也不希望人們打疫苗的速度太慢,因為計量不足和注射間隔時間過長,都意味著更大的感染和死亡風險。

而政府在設計經濟刺激計劃時也有著類似的邏輯:我們正處在危機之中,沒有人知道提振經濟的準確劑量和時長是多少,但是決策者不愿意冒劑量不足和計劃拖延的風險,因為這些都可能使得經濟衰退更為嚴重。因此,政府寧可讓“放水”來得更猛烈、更高頻。

只有歷史才能告訴人們:這樣的經濟救助計劃究竟是不是合理的,而所有人在危機之中都必須承受信息不對等的風險。

參考資料:

https://www.wsj.com/articles/trump-administration-senate-democrats-said-to-reach-stimulus-bill-deal-11585113371?mod=article_inline

https://www.wsj.com/articles/covid-19-aid-package-set-for-final-votes-in-house-senate-11608566895?mod=article_inline

https://www.newyorkfed.org/medialibrary/interactives/householdcredit/data/pdf/HHDC_2020Q4.pdf

https://www.reuters.com/article/us-global-debt-iif-idUSKBN2AH285

https://www.wsj.com/articles/consumers-flush-with-stimulus-money-shun-credit-card-debt-11596373201?page=1

https://www.wsj.com/articles/some-young-americans-fight-economic-unease-by-using-stimulus-checks-to-pay-down-debt-11612616400?page=1

https://www.cbo.gov/publication/56597

https://www.wsj.com/articles/yellen-sees-risk-of-longer-more-painful-recession-absent-more-economic-aid-11610999772?mod=article_inline

https://www.wsj.com/articles/what-inflation-debates-miss-inflation-11613065779?page=1

https://www.wsj.com/articles/yellen-will-urge-lawmakers-to-act-big-to-avert-a-protracted-downturn-11611054001?mod=article_inline

原標題:《美國政府大規模送錢的疑問:為何不怕欠債太多,“免費午餐”又能吃多久?》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司