- +1

誰在泄露和收集你的個人金融信息?預(yù)警來了

新華視點微信公號2月20日消息,“卡還在,錢被盜刷了”“刷卡單隨手遺棄,遭遇錢財損失”“為禮品填網(wǎng)絡(luò)問卷,遭遇電話騷擾”……這些現(xiàn)象已屢見不鮮,其背后多半與個人金融信息泄露有關(guān)。

當(dāng)下,互聯(lián)網(wǎng)平臺已成為個人信息和數(shù)據(jù)的廣泛收集者、使用者,但一些機構(gòu)對消費者的金融信息保護(hù)卻不容樂觀。近期,中國人民銀行金融消費權(quán)益保護(hù)局課題組發(fā)布的研究文章指出,某些頭部互聯(lián)網(wǎng)平臺在格式條款、信息收集和使用、營銷宣傳方面存在一些問題。

快來一起了解部分機構(gòu)采集個人金融信息的常用“套路”吧,助你擦亮眼睛,“反套路”。

1、“條款”內(nèi)容繁多、專業(yè)性強,消費者被過度收集信息而不自知。

在手機上注冊金融類應(yīng)用軟件時,往往會出現(xiàn)以格式合同形式發(fā)布的相關(guān)條款及隱私權(quán)政策聲明,要求用戶同意授權(quán)。然而,大多數(shù)人都沒有仔細(xì)讀過這些內(nèi)容繁多、專業(yè)性很強的“條款”。即便消費者仔細(xì)閱讀了條款,如果不同意,往往就意味著不能使用該軟件。

殊不知,在實際執(zhí)行中,這類條款往往過度收集了金融消費者的信息。除了一些必要信息之外,不少互聯(lián)網(wǎng)平臺額外收集了金融消費者的身份信息、交易信息、資產(chǎn)負(fù)債信息、訴訟信息、履約信息及履約能力判斷信息等。

在央行金融消費權(quán)益保護(hù)局相關(guān)人士看來,一方面,互聯(lián)網(wǎng)平臺對信息收集范圍掌握絕對“話語權(quán)”,收集的“必要信息”范圍過寬;另一方面,消費者對互聯(lián)網(wǎng)平臺收集的信息內(nèi)容也許并不真“知情”,也并非真“同意”。

為此,今年1月人民銀行公布的《征信業(yè)務(wù)管理辦法(征求意見稿)》明確規(guī)定,征信機構(gòu)采集信用信息應(yīng)當(dāng)遵循“最少、必要”的原則,不得過度采集。征信機構(gòu)采集個人信用信息應(yīng)當(dāng)經(jīng)信息主體本人同意,并明確告知信息主體采集信用信息的目的、信息來源和信息范圍,以及不同意采集信息可能產(chǎn)生的不利后果等事項。

2、過分追蹤與收集用戶“數(shù)字足跡”,“精準(zhǔn)營銷”的誘導(dǎo)性極強。

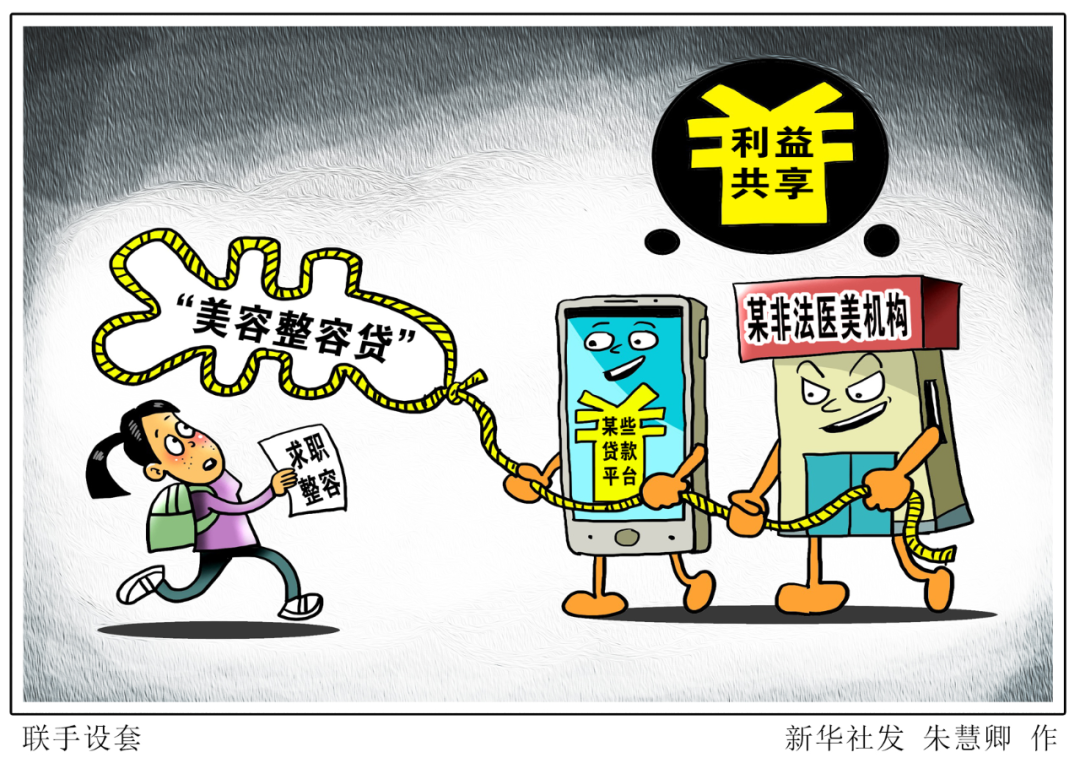

不少人都有這樣的遭遇:才搜索過某品牌新款手機,小貸公司的消費貸廣告就出現(xiàn)在眼前;剛在朋友圈贊美過一位明星的顏值,醫(yī)療美容整形和“美容整容貸”的推薦就翩然而至……

這些“精準(zhǔn)營銷”的背后,正是一些互聯(lián)網(wǎng)平臺對金融消費者個人信息的“充分掌握”。部分大型互聯(lián)網(wǎng)平臺在商業(yè)利益驅(qū)使下,會過分追蹤與收集用戶“數(shù)字足跡”,不當(dāng)使用數(shù)據(jù)驅(qū)動式營銷策略。

在用戶諸多“數(shù)字足跡”中,最具“含金量”的就是各類金融信息,包括賬戶信息、交易信息、信用信息等,這些信息可以構(gòu)建起大型互聯(lián)網(wǎng)平臺的“信用”支柱。通過挖掘用戶的金融行為,分析用戶金融行為特征,大量推送金融營銷廣告,使“超前消費”“過度消費”被一些資信脆弱人群所接受。

當(dāng)更多的高風(fēng)險、低凈值人群被吸引進(jìn)入“無抵押消費貸”陷阱時,金融風(fēng)險也就悄悄開始醞釀。因此,央行金融消費權(quán)益保護(hù)局課題組提醒,要督促大型互聯(lián)網(wǎng)平臺在合法、合規(guī)、合情、合理、適度的前提下挖掘信息價值,促進(jìn)消費升級,而不是薅信息“羊毛”,更不能殺雞取卵、竭澤而漁。

3、互聯(lián)網(wǎng)平臺提高了信貸的“可獲得性”,卻往往忽視“可負(fù)擔(dān)性”。

借錢不用在親朋好友面前“低聲下氣”,只需在互聯(lián)網(wǎng)平臺上申請貸款,便有機會獲得資金支持。誠然,這提高了信貸的“可獲得性”,但對于資信脆弱的人群而言,極大的誘惑背后卻是容易被忽視的“可負(fù)擔(dān)性”。

在課題組看來,數(shù)字普惠金融發(fā)展不能脫離消費者保護(hù)和個人金融信息保護(hù)的根基,要督促大型互聯(lián)網(wǎng)平臺樹立“負(fù)責(zé)任金融”理念。

課題組建議,依法將金融業(yè)務(wù)全面納入監(jiān)管,加強對大型互聯(lián)網(wǎng)平臺的監(jiān)管,加強對大型互聯(lián)網(wǎng)平臺企業(yè)的反壟斷審查,規(guī)范大型互聯(lián)網(wǎng)平臺金融營銷宣傳行為等。

4、消費者如何保護(hù)個人金融信息安全?專家建議:

(1)妥善保管銀行卡、身份證、電子銀行認(rèn)證介質(zhì)等,切勿出租、轉(zhuǎn)借他人使用;

(2)在日常生活中或在網(wǎng)絡(luò)上,勿向他人隨意透露銀行卡號、賬戶密碼、短信驗證碼、財產(chǎn)狀況等基本信息;

(3)盡量親自辦理金融業(yè)務(wù),切勿委托不熟悉的人或中介代辦,謹(jǐn)防個人信息被盜;

(4)下載安裝App或在第三方辦理業(yè)務(wù)時,留意相關(guān)授權(quán)權(quán)限,仔細(xì)閱讀相關(guān)協(xié)議、合同條款以及填寫個人信息,避免重要信息被非法使用;

(5)不隨意丟棄刷卡簽購單、ATM憑條、信用卡對賬單等交易憑證,對作廢的金融業(yè)務(wù)單據(jù)應(yīng)撕碎或使用碎紙機銷毀;

(6)警惕向您詢問個人金融信息的電話及電子郵件,如遇到此類情況應(yīng)提高警惕,必要時立即報警;

(7)提供個人身份證件復(fù)印件辦理各類業(yè)務(wù)時, 應(yīng)在復(fù)印件上注明使用用途,防止身份證件復(fù)印件被移作他用。

(原題為《誰在泄露和收集你的個人金融信息?預(yù)警來了!》)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2024 上海東方報業(yè)有限公司