- +1

全球抗疫觀︱疫情未退,美國樓市為何卻進入沸騰期

2021年美國買房基本靠搶,二手房買賣的現狀是:出價離譜的,險中求勝;出價合理的,失之交臂;討價還價的,自罰下場。

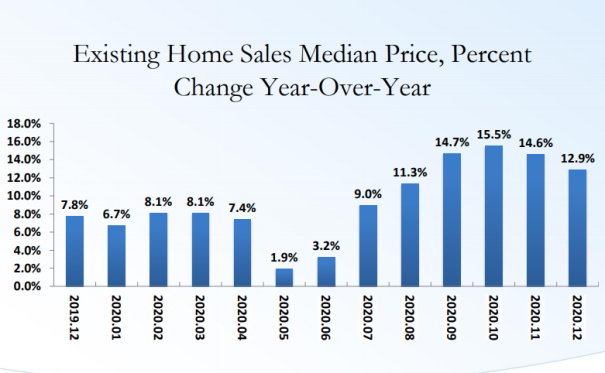

在全世界擔心美國因病毒而經濟崩盤的時候,美國人購房的熱情卻達到了15年來的沸點。全國房地產經紀人協會的數據顯示,2020年美國普通住宅的價格漲幅達到8.4%,售出676萬套二手房,同比增長22.2%;售出新房84.2萬套,同比增長18.8%。豪宅則更加火爆,以加州為例,價格百萬美元以上的房產銷售比一年前幾乎翻了一番,

John和Michelle是我在美國南加州的隔壁鄰居,一對老年夫妻。往年他們德州的兒子每個長假都帶孫子們飛來和他們一起度過。但2020年的疫情,讓他們大半年都沒機會見到兒孫,在圣誕節到來前的11月,他們終于忍無可忍,將所有家當裝進幾輛集裝箱車,跟我們揮手告別。

他們決定去德州再買一套房子,因為那里買房比加州要便宜很多,疫情以來,設計師John一直在家辦公,去哪里住其實都一樣。

他在加州的獨棟別墅剛空下來兩天,帶著兩個孩子的租客就搬了進來。為了躲避疫情,越來越多的人從洛杉磯市區來郊區找房,這里的租金和房價都一直在上漲。這讓John可以安心地擁有兩套住房,加州租金支付德州月供,綽綽有余。

這對典型的鄰居夫妻,恰巧代表了美國2020年房產市場的兩個趨勢:一方面,疫情創造了新需求;另一方面,漲價使人們惜售,房源供不應求。

一邊是數百萬人面臨失業,另一邊,是購房熱潮一浪高過一浪,這個反差在疫情期間有點匪夷所思。

美聯儲降息,房產起底發令槍

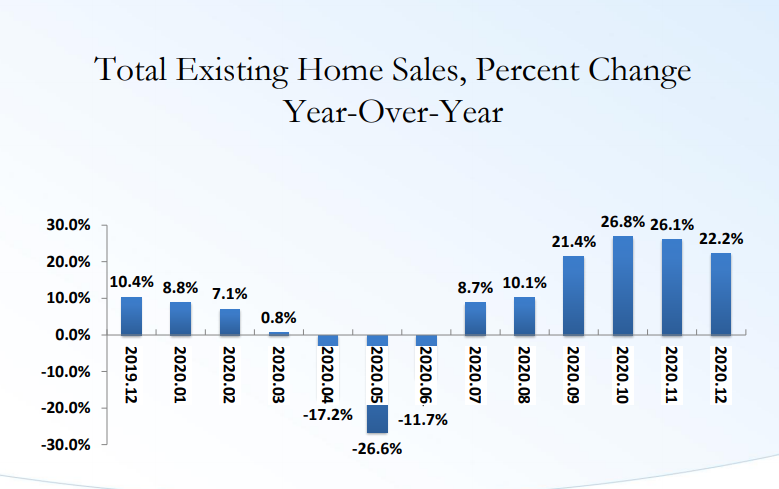

2020年3-5月,疫情暴發之初,美國房產交易也曾降到歷史冰點。但接下來的幾個月,便是見證奇跡的時刻,交易量和價格達到2006年以來的來最高水平,熱潮一直持續到了2021年(見表1、表2)。

表1,2020年美國二手房銷售同比增長圖

表2,美國二手房成交均價同比增長圖

美聯儲對疫情的迅速反應和及時的強心針,是2020美國樓市和股市不跌反升第一聲發令槍。

疫情剛剛暴發的3月,股市的四次慘烈熔斷,促使美聯儲(Federal Reserve)痛下狠手,一個月之內,兩次降息,將聯邦基準利率直接打到30年來新低(0-0.25%)。同時,美聯儲還大量購買住房抵押貸款支持債券,也就是說,美聯儲爸爸變相給銀行發了大筆的本錢,讓他們可以出去放貸支持人們買房。

接下來,居民們的信箱里,陸續收到各大銀行的降息廣告,利率一次比一次低,30年期固定抵押貸款平均利率從2019年底的3.8%降到了2020年底的2.7%,有些專業貸款公司甚至打出了最低2.25%的廣告。

掐指一算,人們發現,降息后,同樣的月供,同樣的貸款期限,貸到的款更多,只要稍多一點首付,自己可以負擔起更貴的房子了。

同時,神奇的美聯儲通過股市暴漲,還給一些幸運兒送來了驚喜的首付款。接連出臺的貨幣政策,使得大量資金流入股市,在年初4次熔斷之后,不僅一個月之內實現絕地反彈,而且很快就跑過了站。2020年全年,道瓊斯指數上漲7.25%,標普500指數上漲16.26%,納斯達克指數更是瘋漲43.64%,創下11年來的漲幅紀錄。股市獲利出場后,溢出消費的最大一項就是房產。

一部分購買力,還來源于疫情催發的高科技行業,蘋果、谷歌、Facebook,還有網絡視頻點播公司Nexflix、視頻交流軟件Zoom等等這些公司因為人們在家辦公學習,業績大漲,他們不斷擴招員工,對社會購買力的貢獻功不可沒。

就這樣,從去年7月疫情稍微緩解開始,被疫情耽誤的購房者迫不及待地帶上口罩開車出門,匯成了浩浩蕩蕩的看房大軍。

現金上陣,低息貸款淪為漲價風向標

到了9月,房產經紀人們忙得連飯都來不及吃。Doris是Keller Williams Realty公司橙縣(分公司)的一位房產經紀人,她跟我分享了過去幾個月見證的各種“奇跡”:她代賣的一套100萬美金的二手房,創出掛牌3天,9個意向,7天成交,買家加價3%,全款一次付清的歷史紀錄。她幫客戶搶到的另一套二手房則是2天10個意向,嚇得房主第二天就關門謝客,最后她的客戶果斷砸出全款,才驚險拿下。

全款付清的購房方式,在美國各大二手房產市場迅速成為一股勢不可擋的趨勢,低息貸款完全成了一個搶房的信號,而失去了原本的意義。

2020年8月開始,二手房交易量以同比10%以上速度遞增,9月、10月更是以20%的速度遞增。往年12月因為長假交易清淡,而2020年,人們在圣誕節前,爭分奪秒地搶走了大部分剛剛掛牌的房源。

新房發售現場更是氣氛緊張。洛杉磯附近的一個寂靜的小城市奇諾崗,曾有一個別墅項目,雖然第一期只放出4套房源(美國開發商的樓盤,一般是每期只開幾套,一個樓盤分幾十期,慢慢放出房源).工作人員周六來開門時,卻仿佛看到了上海老大房月餅店——購房者帶著口罩,排起了幾十人的長龍。

年初因疫情停工減產的建筑商從8月開始,趕緊大馬力恢復生產,但是門口的長隊還是很難消化。

在線辦公,冷清地區炙手可熱

居家辦公和學習,成為美國人換大房子的直接動力——試想2-3個孩子的家庭,神獸們熱火朝天地各自上網課,父母和同事們開zoom會議……書房是肯定不夠,雙層床的臥房也容納不了兩個孩子同時上網課,必須一人一個空間,疫情不停,吵鬧不休,所以,在家辦公,必須得換大房子。經過幾個月的在家辦公的磨合,還有多家互聯網公司宣稱,疫情結束后,將會永久性讓大部分員工在家辦公。

美國的稅法也一直鼓勵創業者在家辦公:使用書房作為家庭辦公室,按所占面積比例,可以將房貸利息、房產稅、水電費、保險等一系列費用,用于抵扣個稅。

人口密度大的大城市居民,因為可以在家工作,為了躲避疫情,索性去郊區找住宅密度低、面積更大、單價更便宜的房子。大城市附近的獨棟別墅社區,這一年成為最被熱捧的房產。

整個2020年下半年,住在郊區別墅的我們,見證了各種搬家的集裝箱車,不停地送來各種新鄰居,這些新鄰居多半是租客。因為房源太少,偶爾有房屋拿出來賣,門口“出售”的標牌平均10天,就會換上“已售”。

人們和公司的距離得到徹底釋放后,連以往偏遠冷清的中部的房產也被帶動了起來——印第安納波利斯、堪薩斯城、博伊西、克利夫蘭、辛辛那提、孟菲斯和匹茲堡這樣的小型都市,與一年前相比,房價至少上漲了10%,熱度破天荒地超過了沿海大城市。

新房房源少,二手房增速萎縮

2020年之前,因為房源不足的問題日漸嚴重,美國住宅早已連續好幾年以3%-4%的幅度增長。

美國25-35歲的人口有近5000萬,這些年輕人購買第一套住房是剛需;結婚之后,要么不生,要么一口氣生三四個孩子,家庭人口爆炸,換房就箭在弦上;作為移民國家,每年有100萬新移民抵達美國,即便偷渡客,只要有個人報稅號,也可以貸款買房;同時,愛搬家的美國人平均5年換一個地方居住,購房的需求是常態。

與這些剛需形成反差的是,無論是新房還是二手房,供應一直跟不上節奏。

藍領勞動力是最大的短板,10年前房產泡沫破滅,大批熟練的工人流失;大麻泛濫,年輕工人入職藥檢常常通不過;越來越嚴格的移民執法,偷渡的墨西哥裔工人不敢來工地應聘……

土地審批也耗時耗力,地方官員迫于選民加壓,制定的安全設計標準越來越高,新建房單元數控制更嚴格,為的是讓現有居民的房屋增值,并且通過房價篩選鄰居,這些漫長而嚴格的各級審批程序,讓新房供應量雖然每年有增長,但是在房屋交易總量中,占比不到1/5。

二手是美國房屋交易的主要來源,但房源卻在萎縮, 統計數據顯示,2010年美國業主房屋的持有時間一般為8年,但現在卻是13年,特別是戰后嬰兒潮出生的老年人,隨著年紀增加,越來越懶得折騰,賣出的房屋越來越少。

十多年前的次貸危機也導致近500萬套二手房從二手市場消失——這些房屋因無法還貸而被銀行收回,止贖房被多被打包出售給大型投資機構,統一投放租賃,退出銷售市場,這500萬套住宅,幾乎相當于美國全年的二手房交易量,二手房供應量因此又瘦身一圈。

房價越是上漲,像John那樣的屋主越舍不得賣房,加上2020年,房屋成交速度同比提升了一倍(見表3),庫存很快被耗盡。到2020年12月,美國二手房住宅庫存總量僅為107萬套,比11月下降16.4%,比一年前下降23%,只有1.9個月供應量,達到歷史最低水平。

表3,2020年與2019年相比,房屋成交速度提升了一倍

房產剛剛起泡,下調拐點主要看美聯儲

無論怎樣的供求不平衡,在美國社會停擺,上百萬人失業的疫情下,房產交易的瘋狂上漲,加上10年前次貸危機的傷痛,房產泡沫的擔憂一直在拷問著各方。

去年《福布斯》報道了一個重要的信號:2020年6月,美國已經有290萬人申請了貸款延期,貸款總價值達到5840億美元。

但這本雜志認為,這暫時并不會引發房產蕭條。與十年前次貸危機不同的是,當時房價暴跌,房主所欠銀行貸款,房子賣掉都不夠換貸款;而如今美國樓市處于市場上升期,房子的市場價值遠遠高于貸款總額。如果一個房主疫情期間失去工作,他可以很快賣掉房子,獲得一大筆現金,先解決財務危機,然后去買一個便宜點的房子,或者去租房解決困境,而不必像10多年前那樣被銀行把房子拿走,連首付也虧進去,凈身出戶。

事實也是如此,次貸危機之后,美國銀行放貸要謹慎得多,綜合水電賬單、信用卡、還款紀錄等各方面的個人信用分要求大大提高;并且,大多數商業貸款首付要求至少兩成,基本杜絕了0首付;首付少于兩成、三成的,還必須購買貸款保險,這讓銀行的風險大大減小,十年前的大崩盤目前看來不太可能。

但房產周期還有的,這次熱潮什么時候回落,主要還得看美聯儲。有專家觀察到,過去20年間,美聯儲每一輪降息,都會間接帶來美國房地產市場的短期繁榮,這個短周期一般在3-5年,降息不停,房產不會回落。而美聯儲保持零利率預計將到2023年底之前,由此可見,被疫情催生的美國房產狂潮,可能還會有兩年左右的余溫。

值得一提的是,雖然房產泡沫暫時無憂,但這次的房產熱潮,對在疫情中失業或減薪的美國人來說,卻不是好消息,因為價格上漲完全抵消了降息帶來的好處,總價升高,讓房屋的首付額變得更高,美聯儲的計劃讓他們更加買不起房。

(作者王銳為資深媒體人,現居美國南加州)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司