- +1

中國人是從什么時候開始往銀行存錢的?

票號和錢莊統治中國金融市場多年,它們是如何被銀行取代的?在外商銀行進入中國以后,華資銀行業在夾縫中仍然快速擴張,原因何在?1897~1936年,中國建立了300多家銀行,長期以來,學者一直認為近代中國銀行業的快速擴張是一種反常現象。然而很少有人費心去研究政府債券投機以外的因素。在《近代中國的銀行業》一書中(社科文獻出版社2021年1月出版),經濟史學者程麟蓀認為近代銀行在吸收存款、發放貸款、發行紙幣以及人事管理上均有革新。本文摘編自其中關于吸收存款的部分,原標題為“銀行生命線的加強:存款業務改革”,有刪節。

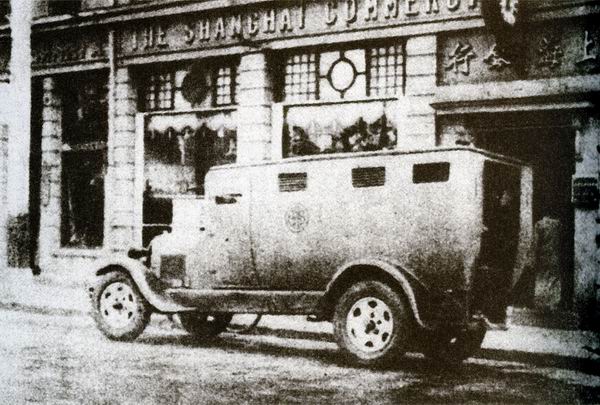

近代上海銀行的運銀車

1935年,上海商業儲蓄銀行總經理兼董事長陳光甫試圖解釋幾家重要華資銀行,特別是中國銀行、交通銀行、“南三行”和“北四行”在過去40年迅速擴張的原因。第一,這些銀行不斷調整自己以適應不斷變化的商業環境。陳光甫認為,一家企業如果不能不間斷地用新的觀點和先進的方法去適應社會的需求,那就會在自然進化的過程中被淘汰。第二,這些銀行的負責人具有創新精神和對客戶的強烈責任感。雖然他的解釋有點淺顯,但他正確地指出了導致中國各大華資銀行成功的最重要原因。面對來自既得利益者的激烈競爭,中國各大華資銀行在實踐和管理方面進行了一系列重大改革。創新的方法導致了成功。

金融體系的主要作用是通過將個人和公司的儲蓄轉移到私營企業、農民、個人和其他需要資本進行生產性投資的對象身上,即為生產性投資調動資源。

不管它們的正式名稱是什么,大多數近代中國的銀行實際上是商業銀行。因此,它們的活動基本上包含兩大功能——吸收存款和發放貸款。

銀行只有在開始用客戶的錢做生意時才能起到銀行的作用。因此,吸收存款是銀行業務的關鍵,在中國尤其如此。普通中國人的低收入使得儲蓄來源非常有限。此外,中國人積攢金銀或投資土地的古老習慣,進一步限制了金融機構可以吸收的資源。結果,大多數傳統中國金融機構,如票號和錢莊很少注意吸收公眾儲蓄。

錢莊和票號的存款利用

集中精力專注經營國內匯款是票號的一個特色。在中國出現現代銀行機構之前,票號幾乎壟斷了中國的國內匯款業務,這是19世紀和20世紀初一項非常有利可圖的業務。票號在一個地方接受現金后,通常有十天到一個月的時間在另一個地方向客戶支付匯款。有時匯款過程需要三個月以上。然而,由于有全國性的分號系統,大多數票號很少需要運送金銀來滿足客戶的要求。因此,除了正常的匯費外,匯款業務還為票號提供了持有大量流動資金的機會。票號不用為這些流動資金支付利息,但可以用來發放貸款。據估計,1910年,全國22家票號共358個分支機構的匯款總額為8.24億兩白銀,與當年中國的進出口總值相當。票號手里掌握著這些資金,很少注意吸收其他來源的存款也就不足為奇了。

日升昌票號

中國金融市場中的另一股力量錢莊也忽視吸收公眾存款,因為它們可以廉價地從其他渠道獲得大筆資金,其中之一就是票號。由于把注意力集中在匯款上,票號與地方的生意幾乎沒有聯系。但票號掌握著大量的資金,于是經常向地方的錢莊提供數百萬銀兩的活期貸款。例如,上海的錢莊在1880年代經常收到票號高達200萬至300萬兩白銀的活期貸款。

錢莊還能獲得地方政府的資金。《辛丑條約》簽署后,中國被迫向列強支付巨額戰爭賠款,每年有大約600萬兩白銀從外地運到上海。從1904年開始,清廷委托上海海關負責賠款的支付,在實際付款到期前將賠款存入上海錢莊。此后,上海的錢莊和票號一直從上海海關那里獲得450萬至800萬兩白銀的存款。這項存款最多的時候超過了1300萬兩。

從1860年代開始,特別是上海等通商口岸的錢莊從外資銀行獲得了大量的“拆借”貸款。上海幾乎每一家錢莊都從外資銀行獲得往往是其自有資本4~5倍的“拆借”。在上海的外資銀行向上海錢莊發放的貸款總額通常超過800萬兩白銀。在這些資金的支持下,錢莊并不認為吸收存款是生死攸關的事情。它們通常不接受普通人的存款,更不用說試圖吸引普通人的存款,除非存款人是經理的親戚或朋友。雖然商人有時在當地的錢莊存一點錢,但他們這樣做主要是為了在必要時透支他們的賬戶。

錢莊人對存款業務的忽視,也可以從他們的業務規定中看出。從成立到1920年,上海錢業公會向公會成員發布了三項行業規則,對錢莊應該做的業務種類和如何開展業務提供了詳細的指導。然而,這些規定都不包括存款作為錢莊業務的一部分。當1920年修訂的業規最終規定存款業務時,它更多的是一種象征,而不是一種真正的變化。在錢業業規共七章62條中沒有一條提到如何處理存款業務。錢業公會1923年和1933年頒布的業規延續了這種情況。

從政府到大眾

與票號和錢莊不同的是,近代華資銀行將存款視為生命線。中國各大華資銀行不遺余力地設計了許多吸收存款的新方法。各大華資銀行在與票號、錢莊爭奪政府和大商人存款份額的同時,也非常關注社會大眾。中國是一個人口大國,當時大多數中國人都很窮,但許多老百姓,特別是城鎮居民(如工廠工人、政府職員和學校教師)仍然有少量的儲蓄,或者是暫時的儲蓄。錢莊和票號通常只處理商人、富人(或至少相當富裕的人)的財務問題,大多數人被拒絕存錢。這不是法律規定的,而是這些金融和信貸機構的商業習慣。大多數中國人沒有地方可以通過任何小額儲蓄來獲取利息。各大華資銀行都認識到,如果銀行能夠大量積累這些小額儲蓄,它將是一個巨大的資本來源。為了將這種可能性變為現實,它們引入了錢莊和票號從未嘗試過的方法。

引入銀元和銀兩的組合賬戶是現代華資銀行吸引客戶和存款的重要手段之一。銀作為一種支付媒介在中國幾乎存在于整個帝制時代。中國第一次發行白銀材質的貨幣是在西漢年間。之后,白銀主要以銀錠的形式進行流通,其中大部分因外形被稱為銀元寶。“兩”(tael)一詞代表了在中國流通的銀幣單位,其純度、大小和價值因地而異。中國各地使用的銀幣有數百種,這使得商業交易極為復雜。16世紀中葉,西班牙銀元傳入中國,因其使用方便而越來越受歡迎。隨著中外銀元流通的增加,銀兩在實際流通中逐漸被銀元取代。到1920年代末,銀兩在我國銀通貨中所占比重不足10%。幾乎所有的銀兩都存放在銀行的金庫,實際上從日常流通中消失了。于是,銀元在全國范圍內廣泛流通。

1889年,由清政府批準的第一種本國銀元在廣州鑄造。1910年,清政府頒布了《幣制則例》,規定銀元為中國的標準貨幣。然而,錢莊與外資銀行進行的所有金融交易仍然用銀兩計算,直到1933年國民政府禁止銀兩的使用,并將銀元作為所有商業交易的標準貨幣。不同商業中心地區的商人為商業交易制造了不同標準的貨幣。它們在上海被稱為“規元”,在天津被稱為“行化(銀)”,在漢口被稱為“洋例(銀)”。所有這些都是虛擬單位,在商業世界中僅僅用于計算,而實際易手的貨幣仍然是銀元。

這種復雜的系統給錢莊提供了一個壓榨客戶的好機會。一位顧客在一家錢莊只能開銀兩賬戶。由于實際付款是用銀元支付,客戶在付賬時不得不從錢莊購買銀元。與此同時,客戶必須先將銀元賣給錢莊,然后才能存入錢莊,因為他在出售產品時收到的是銀元。銀元與銀兩互相兌換的這兩種情況,客戶都必須支付比正常匯率高出25%的傭金。包括上海錢莊在內的全國大部分錢莊都不接受銀元存款。即使它們偶爾破例,也不會對銀元賬戶支付利息。此外,錢莊直到1920年代末才對客戶的活期存款支付利息。這一制度明顯提高了商業交易成本,剝削了客戶,抑制了老百姓的存款,從而抑制了中國經濟的發展。錢莊從這一制度中受益匪淺,堅決拒絕任何改變。

這一傳統被以上海商業儲蓄銀行為先驅的近代華資銀行所打破。從一開始,上海商業儲蓄銀行就在其章程中宣布,存款人可以開立銀兩賬戶或銀元賬戶,或同時開立這兩種賬戶,該行向這兩種賬戶支付利息。許多金融專業人士,甚至該行的工作人員最初都嘲笑這種政策。然而,銀元賬戶作為一種全新的做法為該行贏得了良好的聲譽,大大增加了客戶和存款。此后不久,所有現代華資銀行都效仿該行,向客戶提供銀元賬戶,并支付這兩種存款的利息。此創新被一位著名銀行家認為是促成中國各大華資銀行成功的最重要因素之一。

現代銀行機構也積極地尋求吸引公眾儲蓄的辦法。對于大多數中國人來說,把微薄的儲蓄放在家里的抽屜,或者把金屬儲蓄埋在地下是一個長期的習慣。為了打破這一習慣,各大華資銀行利用一切可能的手段使人們相信,如果在銀行的指導下使儲蓄發揮作用并賺取利息,他們將獲得好處。它們在報紙、雜志和其他地方做廣告,使人們了解儲蓄的好處和儲蓄的方法。

當金城銀行在1919年開始其儲蓄業務時,很少有人表現出興趣。銀行在劇院、公園和其他公共地點分發了許多小冊子,介紹儲蓄和銀行特殊賬戶的優點。上海商業儲蓄銀行于1918年成立了一個儲蓄互助會,并邀請上海基督教青年會總干事擔任主席。該會特別關注學生,該行也在幾所學校和大學設立了辦事處,為學生和教師服務。到1933年,共有109所學校、2萬多名學生參加了這項計劃。盡管大多數學生在校時幾乎沒有存款,但這項計劃給該行帶來了巨大的好處。一位校長觀察到,他的學生對這個項目印象深刻,他們都認為上海商業儲蓄銀行是他們最信任的銀行。這種態度不僅會影響他們的父母,而且學生離開學校開始工作時,也更有可能與該行有業務往來。

此外,華資銀行還設計了各種儲蓄賬戶,以滿足不同客戶的需求。浙江實業銀行首先推出了一個“小額儲蓄賬戶”,存款人每月存入一元,為期15年,到期可獲得500元。上海商業儲蓄銀行推出“一元賬戶”,宣布客戶只要有一元錢,就可以在該行開戶,獲得該行的全套服務。一位不相信該行的顧客拿了100元來要求開100個賬戶,工作人員毫無怨言且耐心地滿足了他的要求。對一些人來說,這似乎很荒謬,因為該行的服務成本肯定超過了這種賬戶的收益,該行總經理陳光甫成了“中國銀行家中的笑柄”。然而實際上,只有很少的人用一元開戶。大多數開了這類賬戶的人成了這家銀行的忠實客戶。很快其他銀行也紛紛效仿。1923年,金城銀行為馮玉祥的軍隊引進了“一元賬戶”,并吸引了大約500萬元的存款。

到1920年代初,其他類型的儲蓄賬戶,如“退休儲蓄”“婚姻儲蓄”“嬰兒儲蓄”“士兵儲蓄”等都由這些華資銀行引入。事實證明,這些新賬戶有效地吸引了許多客戶和存款。“南三行”和“北四行”的儲蓄存款增加了一百多倍,從1921年的255萬元增加到1936年的2.684億元。1921年,這些銀行的存款總額中只有3%來自儲蓄賬戶;到1936年,儲蓄存款占這些華資銀行存款總額的24%。

近代華資銀行存款的增加

為進一步鼓勵人們儲蓄,各大華資銀行紛紛采取防范措施,維護存款人的利益。從1930年開始,上海商業儲蓄銀行和浙江興業銀行建立了獨立的儲蓄部門,擁有獨立的資本、準備金和會計制度,其他重要華資銀行也緊隨其后。

這些儲蓄部門的詳細資產負債表每季度公布一次,向存款人和廣大公眾詳細說明其投資的性質和價值。儲蓄部門積累的最終利潤被保留為準備金,而不是作為銀行的股息分紅。在這種制度下,小儲戶受到雙重保護。一旦銀行被迫進行清算,管理層保證首先考慮儲蓄存款持有人的債權,然后再考慮一般債權人的債權。

改善銀行服務是吸引更多儲戶的另一個重要途徑。上海商業儲蓄銀行以“客戶第一”為座右銘,要求全體員工真誠為客戶服務。他們在為顧客服務時必須保持微笑,并盡量避免顧客等得太久而無法進行交易。根據客戶的觀察,在匯豐銀行交易平均要花費30分鐘,在麥加利銀行也要花費半個多小時,然而在上海商業儲蓄銀行,一位客戶平均5分鐘就可以完成他的銀行業務。此外,正如一位會計所說,外資銀行的工作人員在與客戶打交道時通常相當傲慢,但在上海商業儲蓄銀行辦理業務時,客戶卻感到如沐春風。

總的來說,各大華資銀行采取新的途徑和方法,在吸收存款方面取得了很大成功。1921~1936年的15年間,九大華資銀行的存款總額增加了近6倍。考慮到當時中國資本的稀缺性,存款業務非常成功地為這些銀行的貸款業務提供了大量資金。

程麟蓀著,徐昂、袁煦筠譯,《近代中國的銀行業》,社科文獻出版社2021年1月出版

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司