- +1

創指、深成指、滬指今年漲幅分列全球主要股指第一、三、八位

12月31日,2020年A股正式收官,最后一個交易日三大指數齊創年內新高。

截至12月31日收盤,上證綜指漲1.72%,報3473.07點;科創50指數漲2.21%,報1393.03點;深證成指漲38.73%,報14470.68點;創業板指漲64.96%,報2966.26點。

至此,2020年上證綜指漲13.87%,科創50指數漲39.3%,深證成指漲38.73%,創業板指漲64.96%。

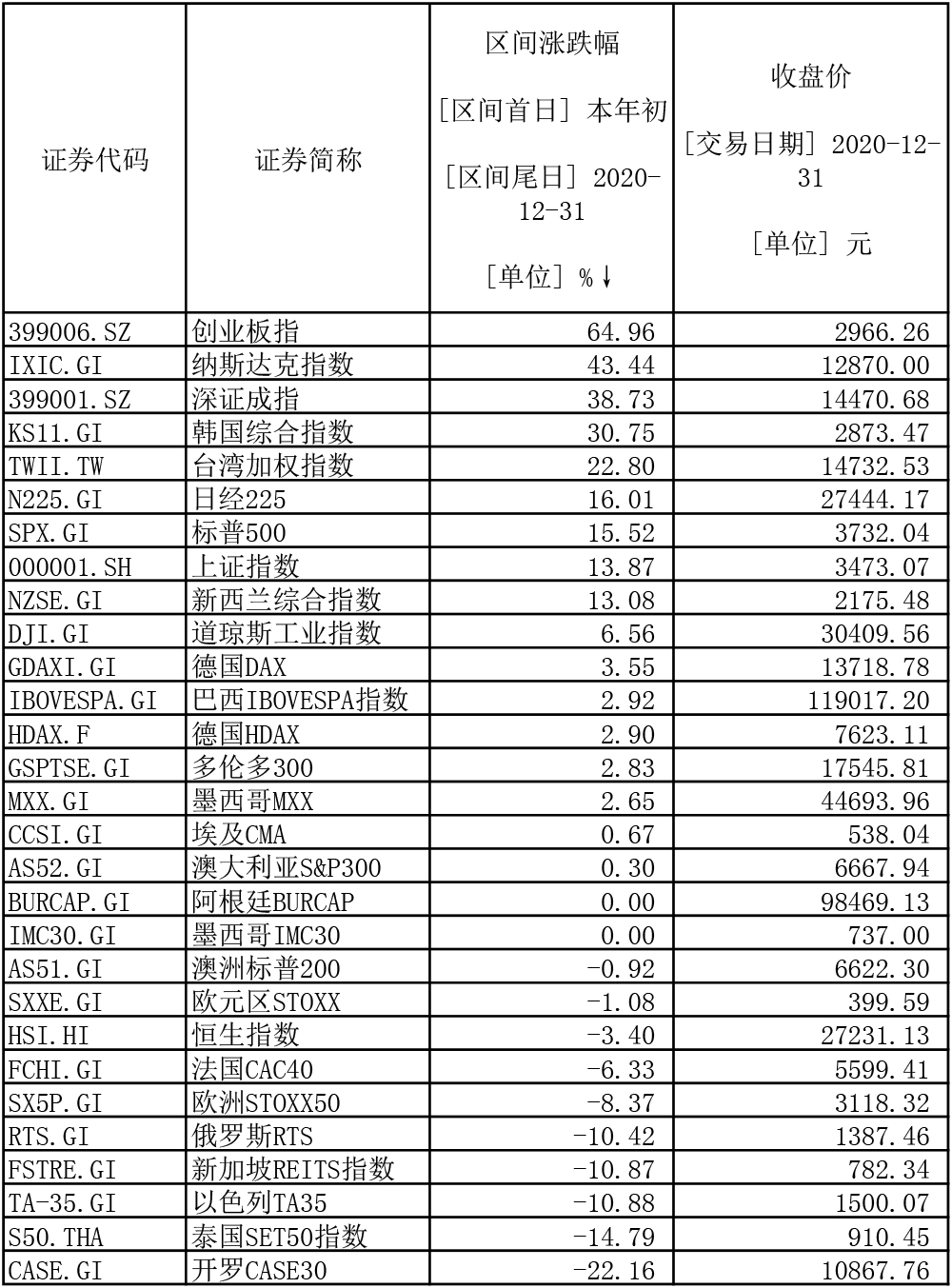

截至北京時間12月31日,在全球主要股指的漲幅中,Wind數據顯示,創業板指今年的漲幅高居第一位。而深成指的漲幅僅次于納斯達克指數的43.44%,位居第三。上證綜指位居第八。

深交所表示,全年深市股票成交123萬億元,市場交易活躍,全球排名第三,科技創新股票表現積極,電子、計算機、通信、醫藥生物等行業股票合計成交50萬億元,占深市成交額比重41%。深市上市公司業績逐季回升、由負轉正,前三季度盈利增速同比增長7.5%,創業板公司前三季度業績同比增長21.5%,遠超市場平均水平。

數據來源:Wind

回顧2020年的資本市場,可謂魔幻,全球經濟遭遇了大衰退,但股市依然在不斷創出新高。

年初,席卷全球的新冠疫情牽動著全球資本市場的波動風險資產與避險資產共振下跌,美股十個交易日內接連四次觸發熔斷,黃金價格大幅下挫,國際油價也劇烈震蕩,A股跟隨全球股市下跌。隨后,全球流動性持續寬松,國內經濟探底回升,公募與外資大舉入場,股市流動性充裕,市場演繹牛市行情。

進入到七月以后,由于海外疫情反復,風險因素強化,不確定性等待落地,存量博弈特征凸顯,市場維持震蕩格局。

11月以來,海外不確定性相繼落地,疫苗研發進展順利以及RCEP正式簽署等利好持續釋放,市場風險偏好提振,跨年行情開啟,各板塊輪動向上,帶動市場整體上行。

展望2021年行情,海通證券對A股市場表示堅定看好。海通證券認為,在產業結構升級和融資結構轉變大背景下,中國股權投融資時代已經展開,借鑒80年代前后美股經驗,A股未來有望迎來長牛。另外,本輪牛市漸入高潮。明年微觀流動性依舊充裕,全年資金凈流入將為2萬億元以上。

興業證券提出“四因素助推A股長牛”,一是制度因素,資本市場基礎制度體系不斷完善,全面注冊制即將實施,退市制度有望出臺;二是監管因素,資本市場進入嚴監管時代;三是公司因素,優質龍頭核心資產已經勝出,且越來越多好企業登陸資本市場;四是投資者機構化,投資者結構逐漸優化、去散戶化。

中信證券則認為,2021年A股的慢漲將經歷三個階段,分別是輪動慢漲期、平靜期、共振上行期。配置上建議緊扣行業景氣輪動,兼顧政策催化主題。

首先,歐美經濟緩慢修復。其次,A股盈利明確好轉,打開行業輪動空間。再次,貨幣財政回歸常態,規劃落地催化主題。最后,外部流動性依然寬松,國內流動性整體穩健。預計明年A股將吸引凈流入資金約7000億元。以上述研判為基礎,綜合了量化和行為金融的方法論進行大勢研判,預計明年A股將經歷慢漲“三部曲”。

國盛證券認為,除資本市場改革之外,由疫情沖擊帶來的經濟、政策異動,終將隨著時間將逐漸向均值回歸收斂,經濟基本面、市場流動性逐漸由宏觀向微觀下沉。行業、個股結構分化,景氣更重于估值,選股更重于擇時,β更重于α,龍頭優勢筑就結構牛市。與此同時,居民儲蓄轉化成資本市場長期資金的大背景下,機構化進程有望進一步加速,機構話語權將不斷增強。機構化推動價值化,A股價值投資理念迎來重塑,機構憑借對行業、個股的深度研究,有望持續取得超額收益。未來一年乃至更久,“機構牛”、“結構牛”仍值得繼續期待。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2024 上海東方報業有限公司