- +1

銀行比以往任何時候都更想借錢給你

原創 巴九靈 吳曉波頻道

“天使貸”“記者貸”“教師貸”都有了,“打工人貸”還會遠嗎?

文 / 巴九靈(微信公眾號:吳曉波頻道)

互聯網已經不是第一次從銀行的眼皮底下搶生意了。

當余額寶搶活期存款的生意時,銀行沒有說話。

當花唄、白條搶信用卡的生意時,銀行也沒有說話。

當借唄、微粒貸開始搶個人消費貸款的生意時,銀行終于坐不住了。

是的,他們比以往任何時候都更想借錢給你花。

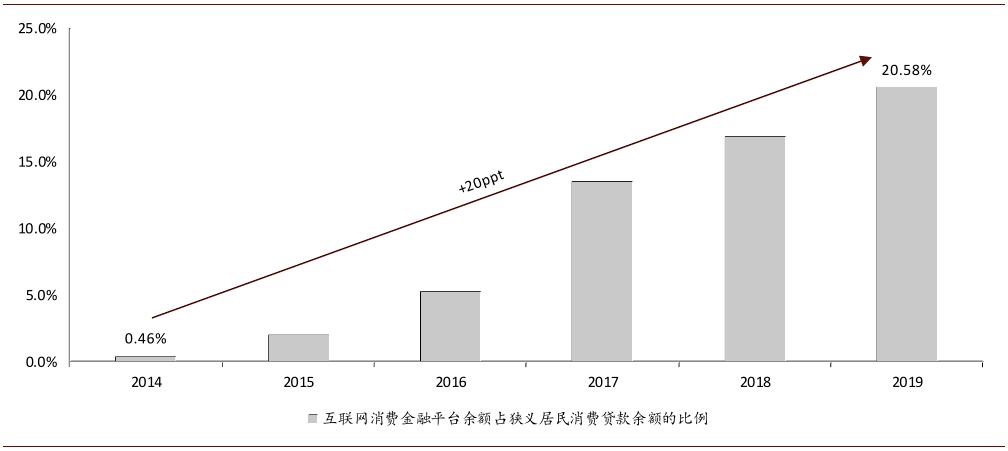

眼看著中國的消費金融市場越做越大,狹義消費貸款(不算房貸)占社會消費品零售總額的比例水漲船高,而且會越來越高(2019年中國是36%,美國是67%)。

然而蛋糕被互聯網金融平臺一口一口吃掉。

銀行的個人業務,仍然主要固守“房貸”的戰場,四大行75%以上的個人貸款都是房貸。但在“房住不炒”的管控壓力下,這方面增長空間有限。相比之下,消費成為推動經濟增長的主引擎,前景廣闊。

如何才能搶占互聯網消費貸款這塊新天地呢?尤其是在疫情之后,消費復蘇,機會正好。

銀行為此想出了各種奇招,其一就是對個人信貸“促銷打折”。

6月,第一財經就曾報道,有多家銀行下調了個人消費貸利率,有些甚至低于同期限的LPR(貸款市場報價利率,是金融機構對其最優客戶執行的貸款利率,一般房貸以此為基準)。

折扣力度有多大呢,比如建行的一款產品,過去年化利率高達7.2%,如今降到了4.35%,招行的一款產品,從10%降到了6%。

互聯網個人信貸產品的貸款利率普遍偏高,銀行有降價的空間和財力。

雙十一期間,又有銀行新增了玩法。

比如中國農業銀行某支行,推出了一款叫做“記者e貸”的信用貸款項目,顧名思義,只有當地的媒體從業人員能夠享受。

此消息在媒體圈小火了一陣,媒體老師們紛紛調侃:銀行終于發現我們貧困,要借錢給我們了。

實際上,而早在媒體圈享受職業光環之前,教師、醫護等職業也已經被銀行獨家定制過貸款產品。

這些職業貸們,根據不同職業特點來制定風控策略,比一般的個人信貸,申請更快,成本更低。

不過,相較于互聯網產品廣撒網、更“開放”的拉客方式,銀行在這方面依然保守,在職業貸上就有充分體現。

銀行在信用貸款的審核中,“職業”一直以來都是一項非常重要的審核參考指標。有些職業特別受銀行“歡迎”,而有些職業卻很難向銀行貸款。

產品是新的,但做法卻依然很傳統、很銀行。

這就與互聯網公司利用一些日常消費數據,如網購數據、出行數據等作為參考大不相同,可以說雖然大家都在同一個領域爭奪用戶,但“看人的眼光”完全不同。

于是問題也就來了:

① 為什么銀行要發力個人信貸,這背后還有哪些深層原因?

② 銀行的“選人眼光”是否太保守?是不是在大數據風控方面的仍不自信?

接下來,小巴就請出一些銀行從業人員和風控方面的專家,解答以上兩個疑問,聽聽他們對我們個人借貸的一些建議吧。

另外,叮囑大家一句,借貸有風險,尤其無論哪種借貸,都對征信影響不小,希望大家了解完相關知識后,量力而行。

再叮囑一句,根據銀保監會7月發布的《商業銀行互聯網貸款管理暫行辦法》,貸款資金不得用于股票、債券、期貨、金融衍生產品和資產管理產品等投資,大家也別動“貸款炒股”的心思。

這些年螞蟻金服這些民間借貸機構比較火熱,銀行也意識到,個人貸款除了按揭以外,還有很大一塊消費貸款的市場,潛力非常大。

于是銀行各家銀行目前都在做個人消費貸款的項目。至于說這些職業貸款的名號,“記者e貸”還是什么“天使貸”,是銀行為了起到營銷宣傳的效果而另起的名字。其實銀行針對優質客戶的個人消費貸款,很早就開始做了。

銀行對職業的評價,其實是有一套完整的信用評分系統的。比如綜合考量這個客戶的知識水平、從業年限、單位情況等等,相對來說是客觀的。而且個人記錄都可以上征信查到,是比較透明的。

所以我認為銀行對行業或者職業有偏見不太準確。主要是因為銀行綜合評估了它的風險系數,風險越低,對它來說就越優質。

比如以往最優質的客戶,是教師、公務員這類。但這些職業的信貸市場已經飽和了,那銀行也需要市場延伸。所以又出現給記者的貸款,因為記者對銀行來說也還是一個不錯的職業。

一、操作便捷性考慮,銀行貸款項目的精細劃分。

銀行本來內部管理,就有對職業的劃分,比較優質的職業本來就有比較好的利率。現在只是把這種利率放在明面上而已。分出去以后,相同職業貸款的風險把控比較統一,銀行就比較好操作。

二、有錨定的大宗合作企業,為了批量貸款,獲得穩定客源。

銀行之間會存在競爭。推出職業貸,會在和單位的對接上,顯得比較有優勢,比較專業。可以拿這個貸款品種直接和單位談,然后做批量貸款。

比如和大型國企去合作,談判的時候說,我有針對你們國企的大眾崗位,做了一個特殊的貸款,你們員工可以批量貸款。而且批量的話,貸款利率就更加優惠,這樣對信貸員、對國企和員工都是有好處的。

活動給的貸款利率,是很低的,銀行甚至會出現利率倒掛。所以猜測有可能有相關配套產品,比如貸款的同時,要辦理信用卡;也可能是某支行和企業有長期合作,比如工資代發的配套等。

四、企業形象建設。

對一些社會形象比較積極的職業開放針對性貸款,比如護士、教師、記者之類的,考慮它們勞動報酬和穩定性是其次,更重要的是,可以建立企業形象,讓人感覺這家銀行有社會責任感。

另一個問題,銀行貸款對職業的考量,其實是有依據的。公務員、老師等勝在有穩定的現金流,所以即使收入沒有企業老板高,但還是貸款的最優客戶。而且如果你的職業掛靠在比較大的單位,這些單位易于和大銀行達成集團合作。

要補充的一點是,銀行對于職業的風險把控體系是統一的,但是信貸員在實際操作中,會有一定的彈性。一個是因為不同信貸員對風險點的把控有差異,特別是對一些高凈值人群,家庭關系在審核中,有時比職業更重要。

各家銀行,特別是四大國有銀行,也建立了各自的大數據風控模型,但它起到的是輔助性作用。銀行信貸審核起決定作用的還是央行征信報告。

舉個例子,比如說你大數據公共維度體現的征信情況非常好,但是你在央行中心的體系中,你有五六次逾期且未還,那么你整體的表現在貸款里面可能還是不夠。

但是在具體審核中,大數據風控也起到一些作用,讓銀行信貸審核更加完善。

比如很重要的一點是影響了黑白名單機制。你在網上貸款,有逃債記錄,被大數據模型捕捉到,那就會上銀行的黑名單。有時候你覺得自己的個人信息符合銀行貸款要求,但銀行拒貸,有可能就是銀行利用大數據對你網上的行為進行過篩查。

當然新興的互聯網借貸,他們對于信用的審核也不絕對是以大數據為主,有很多時候也要借助央行征信。除非是像支付寶花唄,它能夠依據一個大數據中心,查到一個人所有的交易記錄,數據價值比較大。

而即便部分網絡借貸在審核機制上,相比銀行會更靈活一些,它能夠發放的額度也會非常小。

所以在整個借貸市場的分層體系中,銀行服務的還是最優質的客戶,他們以傳統的職業、資產等強金融的屬性劃分,風險最小,發放的利率最低;而網絡信托服務的人風險較高,利息承擔也要更高。

這兩者的客群是互為補充的。

作者 | 周倩雯 | 當值編輯 | 麻醬

責任編輯 | 何夢飛 | 主編 | 鄭媛眉 | 圖源 | VCG

原標題:《銀行比以往任何時候都更想借錢給你》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司