- +1

基金鎖3年,是信仰還是智商稅

原創 張婕妤 遠川投資評論 收錄于話題#遠川資管報道部22個

編輯:儲松竹

出品:遠川資管報道部

如果稍稍觀察得細致一些,就會發現,在今年這個發行火爆的基金市場上,自帶封閉期的新基金顯得格外多,尤其是對于頭部基金公司和明星基金經理來說,短則一年長則三年的鎖定期,似乎成為了一個默認選項。

而在這些長封閉期的基金中,不乏創造了一日結募盛況的爆款基金。從東方紅恒陽五年期到睿遠均衡價值三年期,從鵬華的王宗合再到易方達的張坤和蕭楠,頭部基金公司和明星基金經理的號召力并沒有因為投資期限的變長而減弱。

基金為什么越來越喜歡把錢鎖住了?

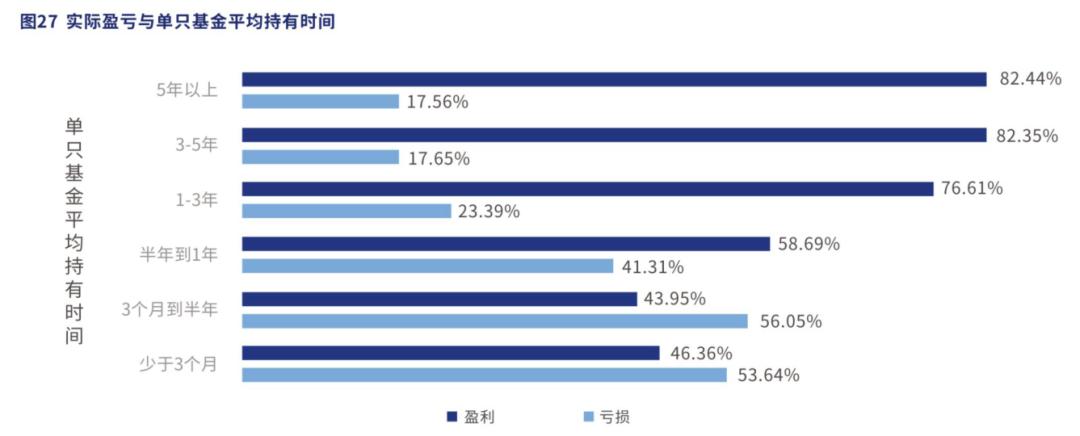

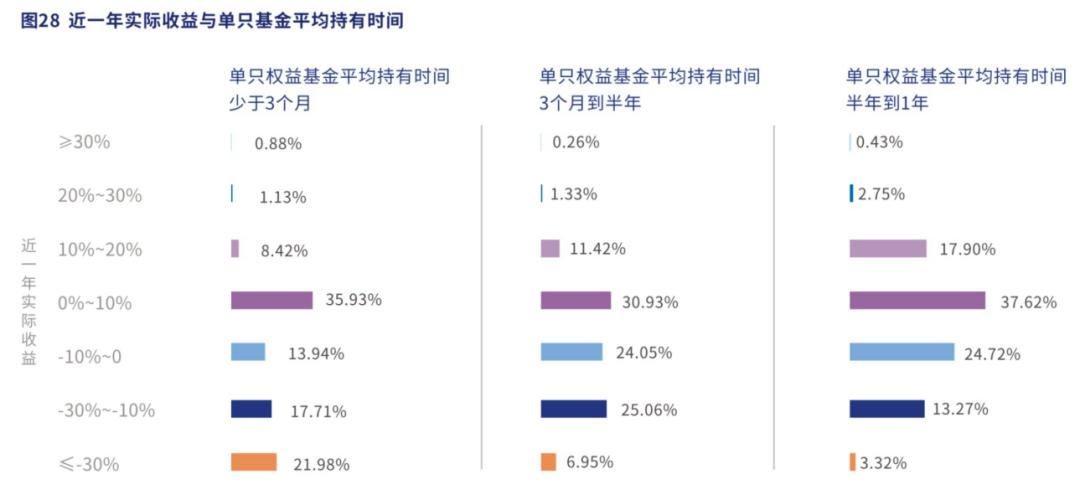

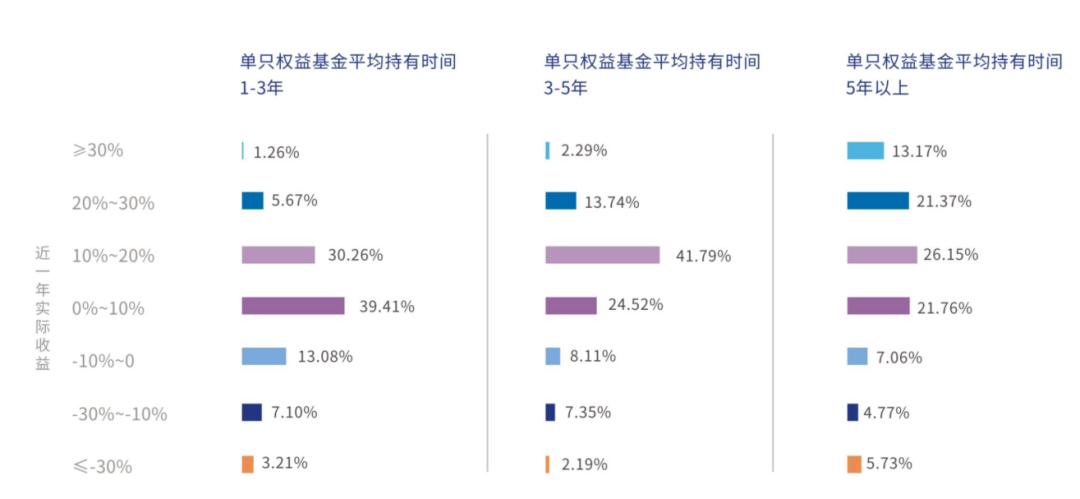

2019年年中,仍在洪磊治下的中國基金業協會在半年度工作計劃中,非常直接地點出了“基金賺錢,投資者虧錢”的怪圈。

作為公募基金行業二十年的老兵,洪磊一直是一個目光前瞻的遠見者。他曾是世紀之交基金黑幕中的揭幕者之一,也曾在監管者的位置上為基金行業正本清源。基金投資的短視風氣帶來的信任危機,也一直是洪磊關注的行業核心問題之一。

就在今年,一場聲勢浩大的變化似乎悄然發生。拉長持有期,看起來正是基金公司和銷售渠道對這個短視問題的正面回應。

不過,鎖定期真的能幫到投資者嗎?

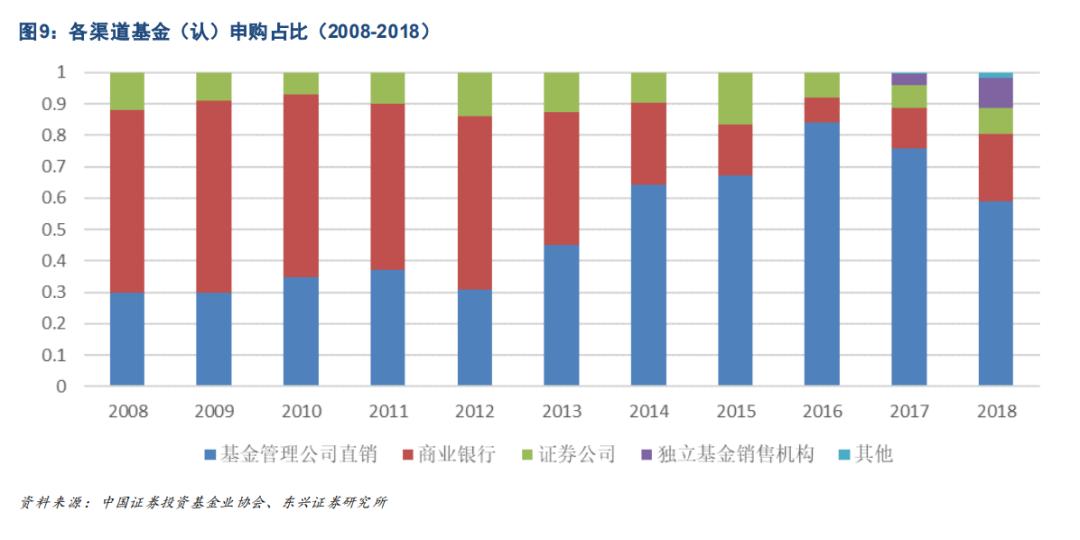

權益市場風起云涌,背后自然也少不了銷售渠道的助推,尤其是銀行渠道在權益基金上的發力。

從半年報披露的數字來看,招商銀行在2020年上半年實現非貨幣公募基金代銷收入2567.09億元,同比增長207.03%;寧波銀行在半年的時間里,將基金保有量從年初的106億提升至328億;交通銀行半年報顯示,上半年非貨基金銷量同比增長207.08%;中信銀行和郵儲銀行,上半年非貨基金銷量同比增長更是分別達到了445.68%和742.98%。

不過,喜人的數字只是表象。在大力賣基金的背后,折射出的是低利率、凈值化的時代下,銀行在產品端的“焦慮”。

隨著利率走低,傳統的理財產品收益已不再誘人。剛兌退潮之下,非標信托也不復往日光輝。銀行過往的主打產品如今逐漸式微。在居民資產配置大搬家的時代下,顯而易見,公募基金成為了更具競爭力的金融產品。

只不過,這些年,銀行的公募基金代銷業務也隨著獨立銷售牌照的發放,受到了來自天天基金、螞蟻金服等互聯網平臺的巨大沖擊。

聯手稀缺的頭部基金公司、王牌基金經理,推出長鎖定期的產品,日益重要的權益市場競爭中,為自身鎖住客戶,就是選擇之一。畢竟銀行賣起鎖定期的產品也是毫不手軟。

君不見,5只螞蟻打新基金,聯合了5位明星基金經理,在鋪天蓋地的宣傳攻勢下,也未能形成此前市場預期“一日售罄”的超級爆款。倒是幾個月之前,未在螞蟻上銷售的睿遠均衡價值三年持有,在發售當天引來超過千億資金的認購,創下4.9%的配售比例。

對于鎖定期,基金公司當然也樂見其成,畢竟基金封閉能夠給公司提供穩定的管理費收入,也讓基金經理能在做投資的時候能夠不受到日常申贖帶來的流動性影響。

那么,對于投資者來說,封閉期基金,又到底意味著什么呢?

同樣也是今年年初,300億規模、兩年持有期的超大基金——興全合宜迎來了自己的首個開放日。雖然基金募集過百億在2020年已經不是新鮮事,但兩年前,百億基金卻還是行業里飽受爭議的話題。

在明星基金經理、優秀長期業績、基金公司品牌效應和到位的渠道預熱多重因素下,2018年1月中旬,謝治宇的這只成立在高點的基金,一共吸收了近35萬持有人的300億資金。只是,隨后市場就在去杠桿和中美摩擦之下單邊大幅殺跌,興全合宜也難以幸免。

大基金如何管理、封閉期究竟為了誰好、謝治宇會不會離開,也是當時各大基金媒體的頭條選題。

三個月后,興全合宜場內份額在交易所上市交易,重倉的中興通訊此前剛剛遭遇美國制裁。轉為LOF的合宜,在上市首日盤中一度觸及跌停,鋪天蓋地的指責直指謝治宇和興全基金。氣急敗壞的投資者在公屏上打出“基金應該開放贖回”。

但對于持有人來說,更重要的一點是通過封閉期的設置,完整地收獲了這筆收益。尤其對于當年那些沒法割肉贖在低點的投資者來說,現實最終兌現給他們的,反而是盈利。遑論那些在場內折價買入興全合宜的人更是享受到了豐厚的溢價。

經濟周期、企業盈利往往面臨很多不可控的因素,投資固然需要實力支撐,有的時候也需要一點點天時地利人和的運氣。不過,就算運氣并不總是叩響市場的大門,時間卻總會站在價值的這一邊。

興全合宜就是一個現成的案例。

其實,如果把目光放到在一級市場,就會發現,長周期能夠給股權基金帶來更好的回報,已經是一件被驗證的事情。一個側面的案例就是美元基金與人民幣基金的募資分野。美元基金受寵的背后,是美元LP通常能夠忍受更長的退出周期,而不急于在政策刺激或Pre-IPO中套取短期的投機收益,最終能夠實現更好的投資回報。

那么,線性外推到二級市場呢?

2002年最后一只老封閉式基金——基金銀豐成立,幾乎宣告了封閉式基金的末路,此后市場再未出現同類產品,取而代之的則是以開放式基金為主流的市場。

基金黑幕被揭開后,整個基金行業走上正本清源的道路,在后面的十多年間,價值投資逐漸在中國落地、生根、開花、結果,其中的代表之一就是涌現了陳光明、林鵬等一代價值投資者的東方紅。也正是東方紅,開啟了封閉期基金和長期主義的新嘗試。

2014年9月,東方紅睿豐橫空出世,開創了三年封閉轉LOF的創新型封閉式權益基金。此后,憑借著良好的主動管理能力和客戶認知度,東方紅打出一系列“睿”字輩的封閉式基金,長期主義和價值投資也成為伴隨著東方紅的最鮮明標簽。

在業績、口碑和良好體驗的驅動下,東方紅睿豐在打開申購當天獲得了大量投資者的追捧,盡管有單戶不得超過10萬的限制,仍然獲得了百億資金的涌入。

而這也很難不歸功于三年封閉期的設計,撫平了這三年所有的驚險一躍與情緒搖擺,基金的所有收益最終全部落入持有人囊中。

至此,東方紅和它旗下的睿系列,也被市場看作封閉式基金再度被接受的標志。此后,封閉式基金逐漸回歸,直到今年迎來爆發。

幾天前,東方紅睿璽三年定開也迎來自己的開放日,再一次展示了封閉期的制度優勢。2017年至今的這三年里,市場風云詭譎,又一次走得跌宕起伏,重配了汽車股的睿璽,一度在2018年的風暴中回撤超過20%。試想如果這是一只開放基金,有多少人會在下跌途中割肉離場?更別說等到汽車如今終于周期回歸的這一天。

事實上,權益市場充滿各種復雜因素,均值回歸雖是資本市場的萬有引力,但錯誤的定價也需要時間來修復。借用彼得·林奇接班人喬爾·蒂林哈斯特的一句話,“價格和價值兩者相等的那一刻是未知的,耐心等待是所有成熟投資者必備的素質。”

所以,投入權益市場里的錢,其實并不是因為有鎖定期才變長,而是本來就應該用長錢來投資。鎖定期,只是通過制度設計,幫助人們在一個不可能三全其美的選擇題中做出最理性的判斷。

其實,這并不是一道很難的選擇題。對于很多人來說,至少已經在地產周期里至少做對過一次了。

過去三年,上證指數每年是跌是漲,這個問題很好回答。

過去三年,上海房價有沒有哪年是跌的?恐怕很少有人能答上來。

在大家的認知里,地產永遠是漲的,不像股市總是在漲漲跌跌里收割了自己的首付款。房產自帶居住屬性、又有繁瑣的交易流程和稅費,價格波動也不會實時顯示在行情軟件上。這一切,既提高了頻繁交易的成本,也鈍化了人們對房價波動的敏感。不交易的買房人,最終完整地吃到了地產周期的紅利。

而每天交易的投資人呢?上交所此前發布的《上海證券交易所統計年鑒(2019卷)》顯示,散戶用20%的資金量貢獻了80%的交易額,但這并沒有帶來更好的收益,因為平均下來,付出5倍交易量的個人投資者只賺了不到機構投資者的30%。

可以想見,若不是因為封閉期所限,當東方紅睿豐遭遇2015年股災、當興全合宜遭遇2018年殺跌時,會有多少人又再次做出錯誤的交易。

所以,封閉期最終回應的問題,其實并不是更高的同類排名、最高的同期回報,而是更好的到手收益。至少對于基金投資來說,在不可能的三角里,理性的選擇,往往是舍棄對高流動性的執念

持有期,也許是一場管理人和基金公司的“共謀”,但如果我們理解了權益投資的本質,那么對于投資者來說,用更長的周期去堅守價值的兌現,未嘗不是一件共贏的事情。

從這一層意義出發,基金設置一定時間的封閉期,正是對當前這個市場上“基金賺錢、基民不賺錢”問題最直接的一種回應。

而今年這場封閉期基金的盛宴,或許也僅僅只是一個開始。

畢竟,世界上本沒有鎖定期,鎖的錢多了,相信股市長期能帶來良好收益的人也就多了。

風險提示:市場有風險,投資需謹慎。文中觀點不對市場走勢構成任何保證,歷史業績不保證未來表現。提及行業不構成任何推介,境外市場及個股情況僅供參考。

原標題:《基金鎖3年,是信仰還是智商稅》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司