- +1

Q2盈利190萬(wàn),Q3虧損9.33億,跟誰(shuí)學(xué)“跟誰(shuí)學(xué)”?

原創(chuàng) 美股小助手 美股研究社

文|美股研究社

美東時(shí)間11月20日美股盤前,跟誰(shuí)學(xué)發(fā)布了2020財(cái)年第三季度的財(cái)務(wù)報(bào)告。財(cái)報(bào)發(fā)布后,跟誰(shuí)學(xué)盤前股價(jià)跌幅超11%。截至美股研究社發(fā)稿,跟誰(shuí)學(xué)每股報(bào)62.68美元,總市值為170.04億美元。

另?yè)?jù)金融界消息,在10月21日當(dāng)天美股盤前,跟誰(shuí)學(xué)的股價(jià)下跌幅度就逾30%。背后的原因在于跟誰(shuí)學(xué)三季度市場(chǎng)預(yù)期收入21.2億,實(shí)際低于20億;銷售費(fèi)用20億,預(yù)期12億。

在第三季度財(cái)報(bào)發(fā)布前,跟誰(shuí)學(xué)曾對(duì)外表示,其財(cái)務(wù)沒(méi)有問(wèn)題。但這份財(cái)報(bào)發(fā)布后跟誰(shuí)學(xué)股價(jià)應(yīng)聲下跌,跌幅甚至一度超過(guò)20%。具體到這份或許是史上最差的財(cái)報(bào),其問(wèn)題究竟出在哪兒呢?投資者們又該如何去看待呢?

營(yíng)收增速放緩趨勢(shì)顯著

付費(fèi)人數(shù)增速減緩是主因

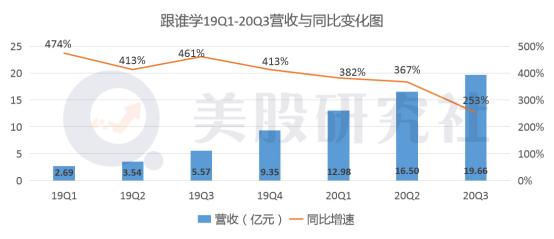

據(jù)財(cái)報(bào)數(shù)據(jù)顯示,本季度跟誰(shuí)學(xué)的營(yíng)收為19.66億元,與上年同期的5.57億元相比,同比漲幅為253%;與上一財(cái)季的16.50億元相比,環(huán)比增長(zhǎng)19%。

從下圖看,本季度跟誰(shuí)學(xué)收入的同比增速放緩明顯。在第三財(cái)季的報(bào)告期內(nèi)包含暑期,暑期正是在線教育的黃金時(shí)期,而跟誰(shuí)學(xué)在這期間的營(yíng)收卻沒(méi)有實(shí)現(xiàn)較大增長(zhǎng),或許也是導(dǎo)致其財(cái)報(bào)發(fā)布后股價(jià)下跌的原因之一。

與幾家在線教育頭部玩家的收入數(shù)據(jù)對(duì)比看,跟誰(shuí)學(xué)的表現(xiàn)明顯較弱。而追根溯源,課程付費(fèi)人數(shù)的增速的同比放緩恐是最大的原因。本季度,跟誰(shuí)學(xué)正價(jià)課付費(fèi)學(xué)生人數(shù)為125.6萬(wàn),與去年同期的53.8萬(wàn)相比,同比上漲133.46%;但與上一季度的156.7萬(wàn)相比,環(huán)比下滑19.84%。

有道三季度K12付費(fèi)學(xué)生入學(xué)人數(shù)為49.87萬(wàn),同比增幅為437.9%,環(huán)比增幅為51.58%;好未來(lái)二季度的正價(jià)課付費(fèi)學(xué)生數(shù)量為563.22萬(wàn),同比漲幅為65%。后起之秀有道在猛烈發(fā)力,強(qiáng)敵好未來(lái)也在穩(wěn)健進(jìn)步,在付費(fèi)用戶層面,跟誰(shuí)學(xué)卻陷入增長(zhǎng)放緩的尷尬處境。

而這可能與在線教育領(lǐng)域進(jìn)入紅海有關(guān)。雖然K12在線教育市場(chǎng)仍然在保持高速增長(zhǎng)的態(tài)勢(shì),但在經(jīng)過(guò)前幾年的迅猛發(fā)展態(tài)勢(shì)后,開(kāi)始逐步步入理性發(fā)展階段。表現(xiàn)之一就是增量市場(chǎng)正在逐漸縮小,對(duì)于學(xué)生生源獲取的成本也越來(lái)越高。

此外,這也與跟誰(shuí)學(xué)主動(dòng)謀求轉(zhuǎn)型有關(guān)。跟誰(shuí)學(xué)從一開(kāi)始就是采取的互聯(lián)網(wǎng)公司的打法,采用高投入來(lái)獲取盡可能多的客源,“燒錢圈地”的模式也不禁讓人想到此前網(wǎng)約車大戰(zhàn)和外賣領(lǐng)域的鏖戰(zhàn)。

跟誰(shuí)學(xué)的CEO陳向東向媒體表示,跟誰(shuí)學(xué)將逐漸回歸到教育行業(yè)的本質(zhì),專注于對(duì)于學(xué)生的培養(yǎng),更加聚焦于質(zhì)量而非數(shù)量。但美股研究社認(rèn)為,回歸教育行業(yè)的想法還是值得肯定的,但在具體的行動(dòng)上跟誰(shuí)學(xué)似乎在南轅北轍,而在硝煙仍在彌漫的在線教育賽道,跟誰(shuí)學(xué)真的能夠慢下來(lái)嗎?

本季度首次出現(xiàn)虧損

高額營(yíng)銷支出成“燒錢大窟”

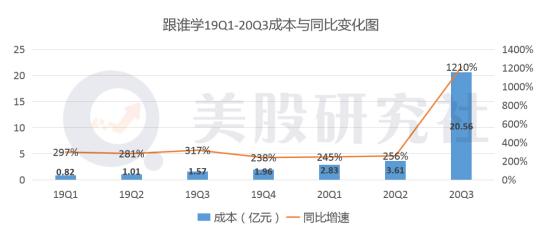

本季度跟誰(shuí)學(xué)的虧損額度,對(duì)于此前的做空者而言或許是一個(gè)利好因素。據(jù)財(cái)報(bào)數(shù)據(jù)顯示,跟誰(shuí)學(xué)第三季度的虧損額為9.33億美元,而去年同期為盈利近200萬(wàn)元。從下圖跟誰(shuí)學(xué)近七個(gè)季度的凈利潤(rùn)表現(xiàn)情況看,這也是跟誰(shuí)學(xué)首次出現(xiàn)虧損。

據(jù)跟誰(shuí)學(xué)三季度的財(cái)報(bào)數(shù)據(jù)顯示,本季度跟誰(shuí)學(xué)的總運(yùn)營(yíng)成本為20.56億元,相較于上年同期的1.57億元,同比漲幅近1210%;與上一季度的3.61億元相比,環(huán)比漲幅達(dá)469.52%。

撇開(kāi)本季度的巨額虧損,跟誰(shuí)學(xué)在在線教育賽道的盈利能力還是值得肯定的,在眾多玩家紛紛虧損多年的情況下,跟誰(shuí)學(xué)能夠保持較為長(zhǎng)久的盈利,其盈利能力還是值得肯定的。

而跟誰(shuí)學(xué)能夠成為少數(shù)幾個(gè)盈利玩家之一的重要原因,是其獲客成本較低。跟誰(shuí)學(xué)早期的低成本營(yíng)銷得益于微信社群運(yùn)營(yíng)。跟誰(shuí)學(xué)在成立早期就開(kāi)始探索微信流量變現(xiàn),為內(nèi)部近百個(gè)微信公眾號(hào)提供拉新、互動(dòng)等技術(shù)支持。

而其他機(jī)構(gòu)由于有巨額融資,選擇了去主流平臺(tái)做投放、電銷,或是有自己的流量池。這也導(dǎo)致其營(yíng)銷費(fèi)用要高于玩微信群營(yíng)銷的跟誰(shuí)學(xué)。

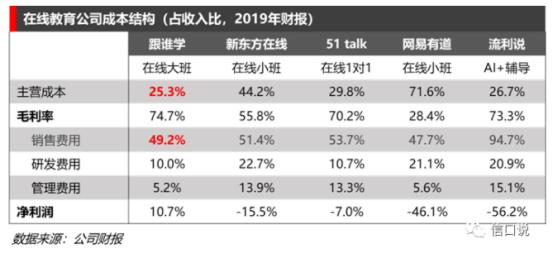

此外,跟誰(shuí)學(xué)采取的在線大班模式也顯著降低了運(yùn)營(yíng)費(fèi)用,這也是跟誰(shuí)學(xué)此前能夠?qū)崿F(xiàn)盈利的重要原因之一。由上圖可以看出,跟誰(shuí)學(xué)2019財(cái)年的管理費(fèi)用、研發(fā)費(fèi)用均低于其他幾家公司,因而也使得其擁有74.7%的高毛利率。

未來(lái)跟誰(shuí)學(xué)能否實(shí)現(xiàn)扭虧為盈,目前仍不好言語(yǔ)。雖然跟誰(shuí)學(xué)官方披露調(diào)查“未發(fā)現(xiàn)有任何重大問(wèn)題”,但從本季度9.33億虧損額看,或許在變相承認(rèn)財(cái)務(wù)作假,把虧損全部累到這個(gè)季度發(fā)布,而這在財(cái)務(wù)披露中是非常常見(jiàn)的戲碼,否則這個(gè)虧損不可能突然這么多。

“跑馬圈地”結(jié)束后

跟誰(shuí)學(xué)走向何方?

經(jīng)歷被做空,三季度財(cái)報(bào)虧損9億后,機(jī)構(gòu)對(duì)于跟誰(shuí)學(xué)這家曾經(jīng)明星公司的看法正在發(fā)生轉(zhuǎn)變。野村證券分析師將跟誰(shuí)學(xué)評(píng)級(jí)從“中性”下調(diào)至“賣出”,并將目標(biāo)價(jià)下調(diào)至38美元,遠(yuǎn)低于目前的64美元的股價(jià)。

其給出的理由是在競(jìng)爭(zhēng)激烈的中國(guó)在線教育市場(chǎng)上,跟誰(shuí)學(xué)可能會(huì)在收入增長(zhǎng)乏力的情況下苦苦掙扎,跟誰(shuí)學(xué)越來(lái)越強(qiáng)調(diào)的“明星教師”模式增加了公司的風(fēng)險(xiǎn),而猿輔導(dǎo)、作業(yè)幫、網(wǎng)易有道和新東方在增長(zhǎng)方面都比跟誰(shuí)學(xué)具有優(yōu)勢(shì)。

對(duì)于“明星教師”的依賴曾經(jīng)幫助跟誰(shuí)學(xué)以低成本贏得大量客源,但這種模式的弊端也在日益凸現(xiàn)出來(lái)。據(jù)統(tǒng)計(jì),在2019年第三季度,跟誰(shuí)學(xué)表現(xiàn)最好的前十名教師貢獻(xiàn)了34.6%的收入。

跟誰(shuí)學(xué)的主講教師大多具有10年以上教齡,來(lái)自線下教培機(jī)構(gòu)或黃岡中學(xué)、衡水中學(xué)、人大附中等名校。而這些主講教師的薪資平均達(dá)到200萬(wàn)元以上。

此外,大班雙師模式的競(jìng)爭(zhēng)壁壘并不強(qiáng),容易被其他在線教育教育公司復(fù)制,從而導(dǎo)致目前市場(chǎng)同質(zhì)化問(wèn)題嚴(yán)重,這也使得為了在同質(zhì)化競(jìng)爭(zhēng)中勝出,高額的營(yíng)銷費(fèi)又是必不可少的。

在線教育賽道的公司絕大部分都處于虧損的狀態(tài)。有道三季度虧損額為8.78億元;剛剛赴美上市IPO的一起教育三年虧損超25億;猿輔導(dǎo)預(yù)測(cè)2020年虧損將達(dá)20億元甚至更高。

在線教育賽道雖前景甚好,但目前仍未找到明晰的行業(yè)盈利路徑過(guò)去很多在線教育公司采用“互聯(lián)網(wǎng)打法”,投入大量營(yíng)銷費(fèi)用獲客。營(yíng)銷只解決了獲客的問(wèn)題,而內(nèi)容質(zhì)量和服務(wù)好壞才決定了客戶留存的問(wèn)題。獲客之后,要看轉(zhuǎn)化率與續(xù)班率,保持財(cái)務(wù)模型的健康。

過(guò)去跟誰(shuí)學(xué)依靠低獲客成本在眾多在線教育公司里一馬當(dāng)先,率先實(shí)現(xiàn)了盈利。而如今隨著低獲客成本優(yōu)勢(shì)的逐漸喪失,大班名師模式的弊端開(kāi)始凸顯。未來(lái)如何繼續(xù)穩(wěn)步地向前走,是跟誰(shuí)學(xué)的管理層急需思考的問(wèn)題了。

* 所發(fā)文章不具有投資建議,請(qǐng)各位投資者自行判斷

原標(biāo)題:《【財(cái)報(bào)解讀】Q2盈利190萬(wàn),Q3虧損9.33億,跟誰(shuí)學(xué)未來(lái)該“跟誰(shuí)學(xué)”?》

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場(chǎng),澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪問(wèn)http://renzheng.thepaper.cn。

- 澎湃新聞微博

- 澎湃新聞公眾號(hào)

- 澎湃新聞抖音號(hào)

- IP SHANGHAI

- SIXTH TONE

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司